米国株は史上最高値を更新♪

ゆーたんです♪

先日(2019/7/11)の株式市場で、ついにダウ平均(ダウ工業株30種)が27,000ドルを突破し、史上最高値を更新しましたヽ(〃v〃)ノ

今朝、日本の報道機関も記事を出していました。トランプ大統領や娘のイヴァンカさんもTwitterでコメントしてますね。

S&P 500も少し前に最高値を更新したと記憶していますが、やはり注目を集めるのは、ダウ平均なのでしょうね。

なお、ダウ平均は30銘柄しか構成銘柄がないため、一つ一つの銘柄が及ぼす影響がそれなりに大きくなります。

先日(2019/7/11)は、ダウ構成銘柄であるUNH(ユナイテッド・ヘルス)が大きく値を上げたこともあり、S&P 500の+0.2%に対し、ダウ平均は+0.8%と大幅に上回りました。しかし、年初来ベースでみたダウ平均の上昇率は+16.1%となっており、S&P 500の+19.7%を下回っています。

これは、ダウ平均の構成銘柄であるMMM(スリーエム、3M)や、ドラッグストア大手のWBA(ウォルグリーン・ブーツ・アライアンス)が年初来ベースで10%以上下落しており、冴えない値動きをしていることが原因と思われます。

冴えない日本株

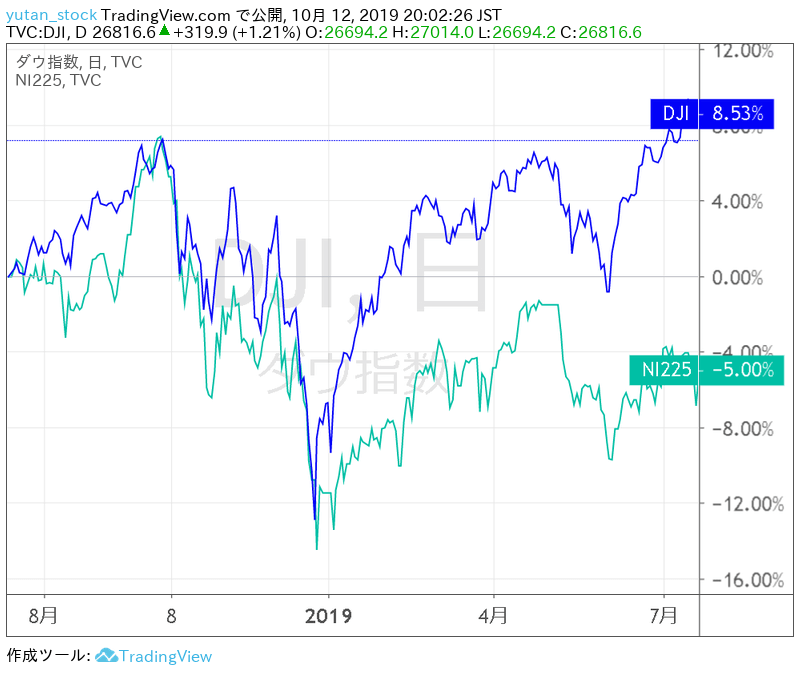

好調な米国株に対し、日本株は大きく出遅れています。上のチャートは過去1年間のダウ平均株価と日経平均株価を比較したものですが、2018年はほぼ値動きが連動しているのに対し、2019年の反発局面で大きく水をあけられています。

このグラフにはありませんが、世界平均の株式指数と欧州株(ヨーロッパ株)の年初来ベースの上昇率も+16%台となっており、ダウ平均とほぼ同じです。日経平均の年初来ベースの上昇率は+8%台なので、”一人負け”の様相を呈しています。

その背景として、日本株には、自動車産業や電気機器産業、機械、素材などといった比較的景気変動の影響を受けやすいセクターが多く含まれていることが挙げられます。ここ1~2年で過去最高益をあげている企業も多くありますが、世界経済の減速懸念が根強く残る状況下では、積極的に買いを入れづらい状況にあるようです。

建設機械大手のコマツを新規購入♪

記事執筆時点(2019/7/11)で、米国株(S&P 500)の実績PERは20.6倍、予想PERも18.3倍と、やや割高感があります。

一方で、日経平均の実績PERは12.5倍、予想PERは12.1倍と、PERだけで比較すれば、かなり割安感がありますね。

もっとも、日本とアメリカの経済成長率の違い、株主還元の差などを考慮すれば、必ずしも割安とは言えないのですが、近年では、日本企業も、配当や自社株買いなどの株主還元を強化しており、誰もが知っているような有名企業でも、配当利回りが4%以上となっているところがたくさんあります。かつての日本企業では、考えられなかったことです。

個人的には、日本株については悲観的ですが、ここまで配当利回りが上昇していると、日本株というだけで投資対象から外してしまうのは、高配当株を選好する身としては、あまりにもったいないと感じました。また、セミリタイアしたときのことを考えると、日本株の場合は、総合課税を選択したときに配当控除が使えるので、税制上の面で有利です。

日本株は、高配当であっても、業績悪化時には減配リスクが付きまとうのですが、まずは100株から少しずつ、魅力的な高配当株を購入していこうと思っています。

(Featured image by:Shutterstock)

建設機械大手のコマツも、ここ2~3年の間に一気に高配当株への仲間入りを果たしました。配当は2016年度の58円から、18年度には110円とわずか2年で倍近くになりました。

一方で、株価は、2018年1月に4,400円台を付けましたが、その後は下落傾向が続いています。記事執筆時点(2019/7/11)では、最高値から40%以上下落して、2,500円をわずかに下回っている状況です。

前々から注目していましたが、本日ついに購入してしまいました♪

コマツ:2497.7円@100株、1株当たり配当110円、配当利回り4.40%

コマツの事業内容や業績については、日本株なので、直接HPを見てください。

コマツを購入した理由♪

①海外売上比率が約86%を占めるグローバル企業

日本においては、今後人口減少が見込まれることから、国内市場だけでは需要がどうしても頭打ちになってしまいます。企業が成長を続けていくためには、どうしても海外市場の需要を取り込むことが必要になってきます。

日本株を購入する際には、海外売上比率は重要な指標と考えています。私は、国内市場を主戦場とする企業の株を基本的に買っていません。

その点でコマツは、十二分に海外市場の需要を取り込んでおり、地域ごとでみてもバランスよく分散されています。中国の比率も7%程度とそれほど高くはありません。

②連結配当性向を40%以上超えない限り減配しないことを株主に約束している

リーマン・ショック前後の連結配当性向は、20%以上でしたから、株主還元を着実に強化していることがわかります。多少利益が減少しても、連結配当性向が60%以内であれば、配当は維持されることになります。

③ICTの活用、少子高齢化への対応など先進的な取り組みを行っている

コマツは、ICTで建設機械の稼働状況を管理したり、無人で運行するダンプトラックシステムを開発したりするなど、ICTの活用をいち早く進めています。

また、本社機能を一部東京都から石川県に移すことで、地方の人口減少にも歯止めをかけようとしています。こうした日本が抱える課題について、積極的に取り組んでいる姿勢にも好感が持てます。社会の変化にも対応していける企業なのではないかと、個人的には思っています。