ゆーたんです♪

高収益、高配当なたばこメーカー、アルトリア(Altria、ティッカー:MO)の銘柄分析です♪

アルトリア(MO)ってどんな会社?

(Image By:Adobe Stock)

アルトリアは、アメリカのバージニア州リッチモンドに本社を置き、たばこ事業を展開する企業です。

2021年の収益は約260億ドルで、日本円に換算すると約2.85兆円になります。ブリティッシュ・アメリカン・タバコ(約3.9兆円)や、フィリップ・モリス(約3.4兆円)よりは少ないですが、JT(約2.3兆円)よりは多くなっています。

マールボロ(Marlboro)のブランドで知られています。マールボロは圧倒的なブランドを確立していて、アメリカでの市場シェアは約43.1%(2021年)です。

ちなみに、2007年に食品メーカーのクラフトフーズ(現:クラフトハインツ)を分社化、翌2008年にアメリカでの訴訟リスクから、海外部門をフィリップ・モリス(Philip Morris International Inc.)として分社化しています。

アルトリアは、アメリカでしかたばこ事業を行っていません。しかし、人口が増加するアメリカといえど、たばこ需要も減少してきています。

そうしたなかで、アルトリアは、2018年に電子たばこ最大手のジュール(JUUL)に出資、翌2019年には、カナダのクロノス・グループに出資し、同国の大麻事業に参入するなど、将来を見据えた動きも取っています(もっともジュールへの投資は高値づかみとなったようで、大幅な減損を強いられることになってしまいました💧)。

また、2019年8月には、もともとは一つの会社であったアルトリアとフィリップ・モリスが合併するというニュースが流れました。しかし、9月下旬に入り、合併を断念しています。

アルトリア(MO)の基本情報

| セクター | 生活必需品(たばこ) |

| 株価 | $46.15 |

| 2023年予想PER | 9.1 |

| EPS成長率(2018〜24)※23,24年は予想 | 4.8% |

| 配当 | $3.76(四半期あたり$0.94) |

| 配当利回り | 8.15% |

| 連続増配 | 53年 |

| S&P格付け | BBB |

アルトリア(MO)の業績

※グラフはIRデータより作成

収益(売上高)、営業利益、純利益

収益は横ばいで推移しており、5年平均成長率はわずか+0.21%にとどまっています。

2021年のデータで見ると、収益の内訳は一般的なたばこ(マールボロなど)が約88%、オーラルたばこ(無煙たばこ)が約10%です。収益に占める割合はわずか1.8%ですが、ワイン事業も行っています。加熱式たばこなど、次世代のたばこの収益はごくわずかです。

他方、営業利益率は製品の販売コストが低下していることもあり、2019年には40%を突破し、数値は徐々に切り上がっています。

純利益が過去3年思わしくありませんが、保有株のJUUL(ジュール)や、酒類メーカーのアンハイザー・ブッシュ・インベブの減損処理によるもので、一時的な要因です。

減少するたばこの出荷量

アルトリアのたばこの出荷量は年々減少傾向にあります。この11年間で、出荷量は約33%減少しました。しかし、出荷量の減少ほどに収益は落ち込んでいません。つまり、出荷量の減少を値上げで補っていることになります。

アメリカにおけるたばこ需要の減少以外にもマイナス要因はあります。ブリティッシュ・アメリカン・タバコの銘柄分析記事でも書いたように、米食品医薬品局(FDA)がメンソールたばこを禁止する方針を示している点ですね。

メンソールたばこが禁止されるまでにはまだ時間がかかりますが、仮に禁止されたとして、ユーザーを別のたばこにしっかりと繋ぎとめることができるかどうかは注目すべき点だと考えます。もっとも、たばこ業界への投資でこうしたリスクは付きものなので、個人的にはそこまで心配していません。

アメリカにおけるIQOSの販売停止

日本で大きなシェアを獲得している加熱式たばこのIQOS(アイコス)。2019年にアメリカで販売開始が認められ、アルトリアはフィリップモリス社との独占ライセンス契約に基づいてIQOSの販売を開始しました。

しかし、2020年にブリティッシュ・アメリカン・タバコが特許侵害訴訟を起こし、21年9月に、アメリカの国際貿易委員会(ITC)がIQOSの輸入差し止めを命じたため、現在はアメリカでIQOSは販売されていません。

フィリップモリス社は上訴のほか、IQOSをアメリカ国内で製造するか、商品構造を微調整するかの選択を迫られます。IQOSがアメリカ市場に再導入されるのは、2023年前半ごろになりそうです。

EPS、BPS

EPSは保有株の減損など一時的な要因を取り除いたAdjusted EPSの数値でグラフを作成しています。5年平均成長率(2016〜21)は+8.8%と堅調です。

BPSは2018年以降減少しており、21年にはマイナス(債務超過)となっています(同業他社のフィリップ・モリスも債務超過です)。もっともキャッシュフローは潤沢ですので、あまり心配はいらないかと思います。

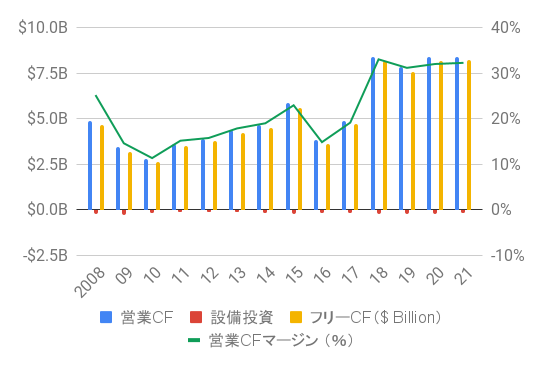

キャッシュフロー(CF)

たばこメーカーの魅力は何といってもこのキャッシュフローですね。設備投資がほとんどかかっておらず、莫大なフリーCFを生み出しており、配当や自社株買いなどの形で投資家に手厚い還元が可能です。

収益をどれだけキャッシュフローに変換できているかを測る指標である営業CFマージン(営業CF/収益)は上昇傾向で、2018年には30%を突破しています。

アルトリア(MO)の配当・増配率

2008年から09年にかけて、見かけ上は減配となっていますが、これは、08年3月に海外部門をフィリップ・モリスとして分社化して、同社株を割り当てていることによるものです。

フィリップ・モリスの配当と合わせると、2008→09年も配当が増加していることから、1970年以来続く連続増配記録は維持されており、53年連続増配の実績を誇ります。

Adjusted EPSでみた配当性向は70%台中盤で安定的に推移しており、非常によくコントロールされています。

なお、アルトリアの配当権利落ち日は3、6、9、12月で、配当入金日は1、4、7、10月です(4月分は末日入金なので、日本の投資家は5月頭に受け取るケースが多いと思われます)。

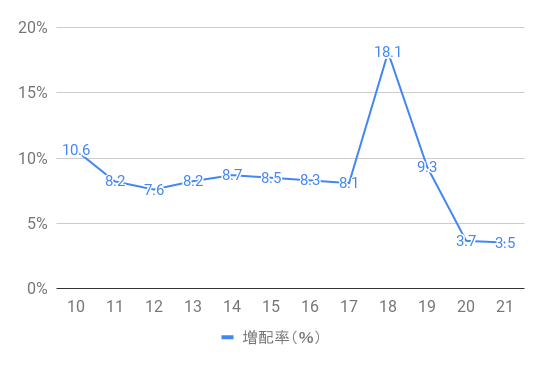

アルトリアは年度途中の8月に増配を発表し、9月支払い分から増配が反映されます。2021年8月には四半期あたり0.86ドルから0.90ドルへの増配(+4.6%)を発表しました(グラフの増配率は年次ペースでカウントしているため、数値が異なります)。

Adjusted EPSでみた配当性向がほぼ一定であることからもわかるように、Adjusted EPSの伸び=増配率となっています。2018年の+18.1%の増配もあり、5年平均増配率は+8.4%となっていますが、ここ2年の増配率は3%台とやや心もとないです。

アルトリア(MO)のトータルリターン

VS S&P 500(1993/1~)

アルトリアの過去5年平均(2016〜21)の年率リターンは-0.8%(S&P 500:+18.5%)と悲惨なものでしたが、1993年以降のトータルリターンでみると、依然としてS&P 500を大きく上回っていることがわかります✨

まとめ・私の保有状況・所感

- 寡占市場であり、ビジネスモデルは安定的。収益の大半は紙巻きたばこ

- たばこの出荷量は11年間で約33%減少。IQOSの販売中止や、メンソールたばこの販売禁止方針が示されるなどの逆風も

- 50年を超える連続増配の実績があり、配当性向は安定。ホルダーにとっては、会社発表のEPSが成長しているかが重要

私はアルトリア(MO)を保有しています。

2019年2〜9月にかけて買い増しました。55ドル以下の株価水準では魅力的と考えていますが、2022年は他に株価が大きく下落している銘柄もあります(アルトリアはむしろ年初来で株価が上昇しています)。

私個人としては、ポジションサイズの上限に達しており、高配当株ETFのSPYDの構成銘柄にもなっているため、これ以上の買い増しは予定していません。

たばこの出荷量は年々減少していることから、先行きは楽観視できませんが、ビジネスモデル自体は非常に安定しています。また、電子たばこや大麻事業への出資など、将来を見据えた投資も積極的に行っている点も好印象です。

20〜30年後、たばこの需要は間違いなく減少しているでしょうが、たばこ産業そのものがなくなるとまでは考えていません。

EPSが持続的に成長しているうちは心配いらないかと思います。将来的にはフィリップ・モリス社との再合併も期待しています✨

情報開示:この記事は私自身が書いたものであり、私の意見を表しています。私はこの記事から報酬を受け取っておらず、この記事で言及されている会社と直接のビジネス関係はありません。