ゆーたんです♪

総合ヘルスケア企業、ジョンソン・エンド・ジョンソンの銘柄分析です。

ジョンソン・エンド・ジョンソンってどんな会社?

ジョンソン・エンド・ジョンソン(Johnson & Johnson、ティッカー:JNJ)は、アメリカのニュージャージー州ニューブランズウィックに本社を置き、総合ヘルスケア事業を展開する企業です。ニューブランズウィックは、ニューヨークから60分ほどの距離に位置しています。

(Image By:Shutter Stock)

2021年の収益は938億ドル(約10.3兆円)となっていて、22年7月末時点の時価総額はアメリカ企業の中では8番目、ヘルスケアセクターの中ではユナイテッドヘルスに次いで2番目です。

消費者にとってもなじみある企業で、バンドエイド(絆創膏)や、マウスウォッシュのリステリン、コンタクトレンズのアキュビューなどが有名なブランドです。ベビー用スキンケア用品世界売上No.1にもなっています。

ただし、これらのコンシューマーヘルス事業は、2023〜24年頃にスピンオフ(分離独立)されることが決まっています。

債務を返済する能力にどれだけの信頼がおけるかを図る指標である、S&Pの信用格付けでは、アメリカ企業でマイクロソフト(Microsoft)と並び、最高となるAAA評価を獲得しています。世界的大企業が集うアメリカ企業の中でも、AAA評価を受けているのは、この2社しかありません。

我が信条(Our Credo)とタイレノール混入事件

ジョンソン・エンド・ジョンソンを語るうえで欠かせないのが、我が信条(Our Credo)です。ここでは、顧客に対し、第一の責任を負うと書かれています(株主は四番目です)。この信条を象徴する出来事が、1982年のタイレノール混入事件です。

鎮痛剤タイレノールに毒薬であるシアン化合物が混入しており、服用した7人が相次いで死亡しました。まだ製造過程の段階で入り込んだのか、外部による混入か不確かな状況ではありましたが、ジョンソン・エンド・ジョンソンは、迅速な対応を取り、テレビや新聞を通じて大々的に告知、約3100万本にもなるボトルを回収しました。

この事件の際に、ジョンソン・エンド・ジョンソンがとった対応は、今日でもなお企業の危機対応の好事例として紹介されています。

日本においても、2005年に松下電器産業(現:パナソニック)のFF式石油暖房機による事故が発生しましたが、このときにとられた対応は、タイレノール混入事件への対応と類似する点が多くあります。

企業の危機対応は一歩間違えると、倒産にもつながります。世界的なエアバッグメーカーのタカタが2017年に倒産したのも、危機対応への失敗が原因でした(´・ω・`)

ベビーパウダー問題

タイレノール混入事件を上手く乗り越えて、かえって顧客の信頼を勝ち得たジョンソン・エンド・ジョンソンでしたが…

2018年の12月、ベビーパウダーの原料である滑石(タルク)に、発がん性物質でもあるアスベスト(石綿)が含まれていたことを、ジョンソン・エンド・ジョンソンが数十年間にわたって認識していたことがロイターで報道されたことにより、株価が10%急落しました。

ただし、その後の会社調査では、アスベストを含まないことが確認された(=つまりFDAの検査自体に何らかの欠陥があった)こともあって、株価は上昇しました。

そして、2019年10月には、FDA(アメリカ食品医薬品局)の検査で、ベビーパウダーから微量のアスベストが検出されたことを受けて、株価が6%以上下落しています。この報道を受けて、私は以下の記事を書きました。

会社はアスベストが含まれていることを真っ向から否定する一方で、2020年5月にベビーパウダーの北米地域での販売中止を決めました。そして、3万件を超える訴訟を抱えるなか、公平な方法でこの問題を解決するという名目のもと、21年10月にはベビーパウダー事業を子会社に分離して資金を拠出し、分離した子会社は破産申請をしています。

もちろんベビーパウダー関連の訴訟はこれをもってして解決したわけではないのですが、問題が発生した事業を速やかに切り離して、ジョンソン・エンド・ジョンソンは通常どおり事業を継続する。連続増配企業は伊達ではありません。したたかな戦略といえるのではないでしょうか。

ジョンソン・エンド・ジョンソンの基本情報

| セクター | ヘルスケア(医薬品) |

| 株価 | 153.31 |

| 2023年予想PER | 14.6倍 |

| EPS成長率(2018〜24)※23年〜は予想 | 5.0% |

| 配当 | $4.52(四半期あたり$1.13) |

| 配当利回り | 2.95% |

| 連続増配 | 60年 |

| S&P格付け | AAA |

ジョンソン・エンド・ジョンソンの業績・財務

売上高、営業利益、純利益

収益は順調に成長していて、直近5年(2017〜21)の年平均成長率は+5.2%となっています。2021年の収益で見ると、アメリカ国内と国外の売上比率はほぼ1:1です。

営業利益率も20%台で安定的に推移していることがわかりますね。

2017年の純利益額が少なくなっていますが、これはアメリカの税制改革による影響なので、あくまでも一時的な要因です。

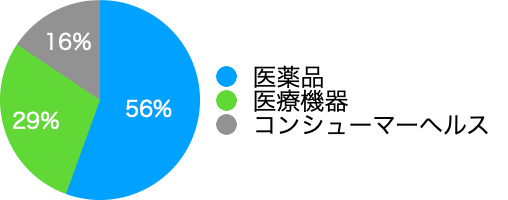

ジョンソン・エンド・ジョンソンの部門別収益

2021年の収益は、医薬品が半分強、医療機器が3割弱を占めています。バンドエイドやアキュビューなど、コンシューマーヘルス(消費者向け事業)は2割弱で、それほど大きな割合を占めているわけではありません。

最大の収益を占める医薬品部門ですが、近年、全体の収益に占める割合が大きくなってきています。

先ほど、収益は順調に成長していると書きましたが、収益の5年成長率は、医療機器部門が+0.4%、コンシューマーヘルス部門が+1.8%と緩やかです。医薬品部門は+9.5%となっており、成長率には大きな差があります。

その医薬品部門ですが、製薬企業と比較しても、アメリカ企業では、ファイザーやアッヴィに次ぐ収益を誇っています。

上位5つの医薬品で、医薬品部門の売り上げの約50%を占めています。

乾癬およびクローン病治療薬のステラーラが大きく成長していて、2021年の収益は91億ドルと前年比で+18.5%の伸びを示しています。以下、悪性腫瘍治療薬のダラザレックス、抗精神病薬のインヴェガ/ゼプリオン、慢性リンパ性白血病治療薬のイムブルビカ(アッヴィ社と共同開発・販売)、関節リウマチ薬レミケードが続きます。

ちなみにコロナワクチンの収益は約24億ドルで、収益に占める割合は4.6%です。

医薬品事業は、新薬を開発しても特許切れ後は価格の安い後発医薬品との競争に巻き込まれるという意味で、一つの医薬品だけでは安定した売り上げを確保し続けることが困難であるという厳しさがあります。

しかし、ジョンソン・エンド・ジョンソンは、年商10億ドルを超える医薬品(いわゆるブロックバスター)を10数個有しており、特定の医薬品への依存度も低くなっています。医療機器部門や消費者向け部門もありますので、安定感は高いと思います✨

ジョンソン・エンド・ジョンソンの部門別利益率

部門別営業利益率が開示されていないので、部門別利益率の数字で比較してみました。

一時的な収益・費用の影響を受けているため、年によって結構ばらつきが大きいのですが、コンシューマーヘルス部門が低く、医薬品部門が高い傾向がみられています。

2020年・21年のコンシューマーヘルス部門の利益率が低くなっているのは、ベビーパウダー関連の訴訟費用が影響しています。ただし、その分を差し引いても、医薬品の利益率には敵わないかと思います。

そうした事情から、投資家のなかには、医療機器部門やコンシューマーヘルス部門の分離を求める声もあったようです。その声に呼応するかのように、コンシューマーヘルス部門について、スピンオフが決まりました。

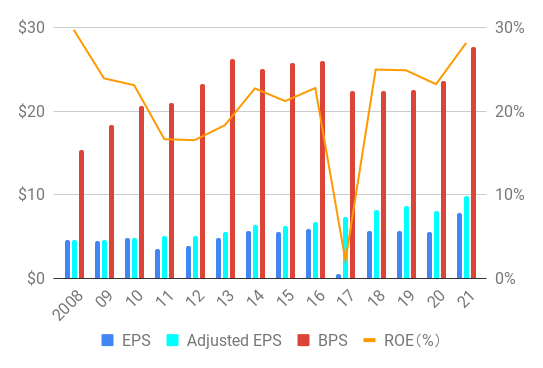

EPS、BPS、ROE

一時要因などを除いたAdjusted EPS(1株あたり利益)は順調に伸びてきています。

コロナショックの2020年は流石に減少に転じましたが、それでも直近5年(2017〜21)の年平均成長率は+7.6%となっています。

ROE(株主資本利益率)も、税制改革の影響で純利益が減少した2017年を除けば、おおむね20%を上回る水準で推移しています✨

キャッシュフロー(CF)

とても安定したキャッシュフローですね✨

営業CF、フリーCFともに緩やかながら右肩上がりで、営業CFの直近5年(2017〜21)の年平均成長率は+2.7%となっています。営業CFマージン(営業CF/収益)も20%台で安定して推移しています。

ジョンソン・エンド・ジョンソンの株主還元状況

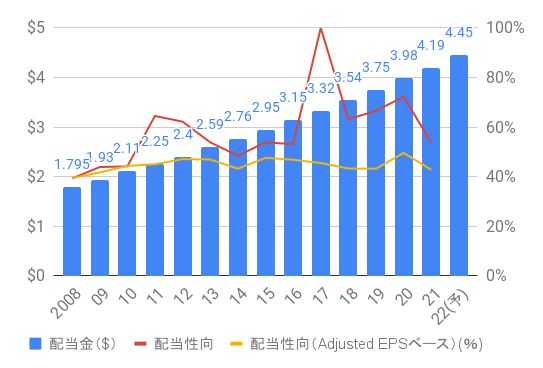

配当・配当性向・増配率

※2017年は、純利益が税制改革の影響で減少しているため、配当性向は普通に計算すると700%を超えますが、便宜上100%としています

1963年以降、連続増配となっており、60年連続増配を達成しています。50年以上連続で配当を出している企業は、配当王(Dividend Kings)と呼ばれますが、ジョンソン・エンド・ジョンソンはその中でも最も時価総額の大きい企業です。

Adjusted EPSベースで見た配当性向は40〜50%の範囲内で収まっており、持続可能な配当政策であるといえると思います。

ジョンソン・エンド・ジョンソンは例年4月下旬に増配を発表しています。増配率もきわめて安定的です。直近5年(2018〜22)の年平均増配率は+5.9%となっています。

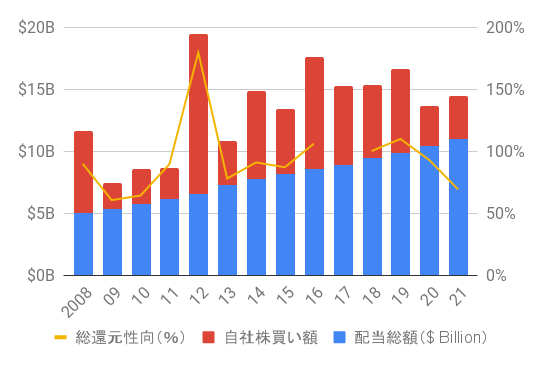

自社株買いを含めた株主還元性向

配当と自社株買いでバランスよく株主還元を行っています。基本的には配当での還元がやや多めです。

ジョンソン・エンド・ジョンソンのトータルリターン

VS S&P 500(SPY)(1993/1~)

VS S&P 500(SPY)(直近5年)

1993年以来のパフォーマンスでは、S&P500を大きく上回りますが、直近5年のパフォーマンスではややS&P 500に劣っています。

ただ見ての通り、2020年のコロナショックや2022年の調整局面では、下落率は緩やかです。相場の上昇局面では乗り遅れがちですが、下落局面で強さを発揮する、典型的なディフェンシブ株となっています。

まとめ・私の保有状況・所感

- 収益・EPS成長は安定的で、近年は医薬品部門の伸びが業績を牽引。医療機器・コンシューマーヘルス部門と多様化しているが、コンシューマーヘルス部門はスピンオフを控える

- 2018〜19年はベビーパウダー問題が足を引っ張っていたが、ベビーパウダーの販売中止、子会社への事業移管でリスクは低減されつつある

- 信用格付けは最高ランクのAAA。

- 60年連続増配の実績。増配率は5〜7%と安定。配当性向はよくコントロールされている。

私はジョンソン・エンド・ジョンソン(JNJ)の株式を保有しています。

ジョンソン・エンド・ジョンソンは、長期にわたって安定した成長を遂げており、配当利回りこそ高くはありませんが、連続増配60年と、米国株のなかでも最優等生というべき存在です。

世界全体で見ても、今後高齢化がじわりじわりと進んでいく中で、個人的にはヘルスケアセクターの将来性は高いと考えていて、ジョンソン・エンド・ジョンソンもその波に乗っかる形で成長していくことが見込まれます。

そして、信用格付けはアメリカ企業の中でも最高ランクであることから、ジョンソン・エンド・ジョンソンが潰れるというのはちょっと想定にしくいです。個人的にベビーパウダー問題は不安でしたが、そこは「超」大企業らしくしたたかな戦略でリスクを乗り越えようとしています。

短期間で株価を何倍にしてくれるような刺激的な株式ではありません。それでも長期にわたって持ち続けることで、株価も上昇し、配当も増えている。「退屈だが素晴らしい」株式であると考えています✨

情報開示:この記事は私自身が書いたものであり、私の意見を表しています。私はこの記事から報酬を受け取っておらず、この記事で言及されている会社と直接のビジネス関係はありません。