ゆーたんです♪

超高配当が魅力的なARCC(エイリス・キャピタル、Ares Capital Corporation)の銘柄分析です♪

エイリス・キャピタルってどんな会社?

エイリス・キャピタルは、1997年に設立された、アメリカ最大手のBDC(Business Development Companies、事業開発会社)です。その資産額は約130億ドル(2018年)となっています。

(Image By:Adobe Stock)

BDCというのは、将来、十分な成長が見込めると判断した新興企業・中堅企業に対し、融資や株式への投資、経営への助言などを行う会社のことを指します。日本でいうところのベンチャーキャピタル(VC)に近いですね。

新興企業や中堅企業は、大企業と比較すると、まだ利益を出せるようなビジネスモデルが確立しておらず、倒産のリスクが高いことから、銀行からの融資を受けることが困難だったりします。

BDCはそうした企業に対して投資を行っており、利息や、株式の売買益、経営アドバイスへの手数料などを収益の源泉としています。

かりに投資した企業が将来大きく成長して、上場したり、大企業に買収されたりするなどすれば、大きなリターンを得ることができます。その一方で、投資した企業が倒産してしまうことも珍しくありません。

そのため、法律により、投資対象を適切に分散することが求められており、借り入れも制限を受けています。このようにリスク分散が図られていることもあり、これまでに上場しているBDCが破綻したことはありません。

そして、BDCは、課税所得の90%以上を投資家に分配することを条件に、法人税が免除されています。利益の多くが投資家に分配されるということは、それだけ高い配当利回りが期待できることになります。

エイリス・キャピタルの業績・財務状況

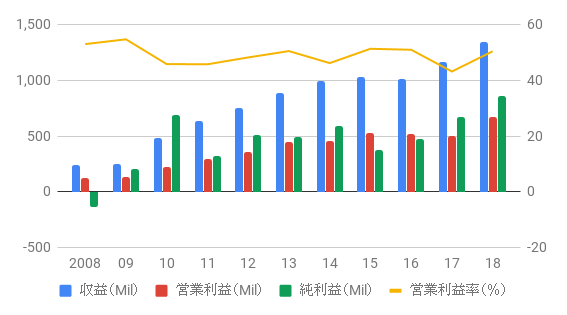

※グラフはIRデータより作成。

収益、営業利益、純利益

収益は、2017年に同じBDC大手のアメリカン・キャピタルを買収するなど、積極的な買収策の成果もあり、急速な成長を遂げています。収益は、この10年間で約5.6倍になりました。業種によって数値が違うため、単純には比較できませんが、営業利益率も40~50%台で安定的に推移しています。

エイリス・キャピタルの投資先内訳

エイリス・キャピタルは、300以上のアメリカ企業に投資を行っていますが、その中で最も多いのがヘルスケア事業への投資です。

ヘルスケアセクターは、ジェレミー・シーゲル著『株式投資の未来』によれば、1957~2003年のトータルリターンは14.19%となっており、全セクター中でトップとなっています。もちろん、高齢化と平均寿命の延びもあり、今後も成長が見込める分野です。投資先、事業内容ともに十分分散されており、大きな問題は感じません。

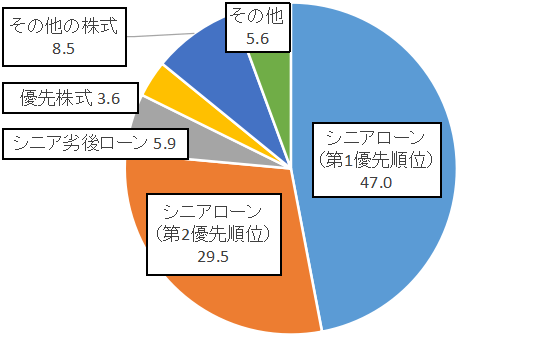

エイリス・キャピタルの資産クラス

エイリス・キャピタルは倒産のリスクが高い新興企業・中堅企業に投資しています。企業が倒産したときに、その資金を回収できるかどうかは、どのような形でその企業に投資していたかによって異なります。良くいわれるのは、社債の優先順位は高いが、株式の優先順位は低い(株式は大体倒産すれば無価値になる)という具合ですね。

グラフには耳慣れない言葉が多くありますが、企業が倒産したときに、債務の返済を受けられるかどうかの優先順位は、このグラフでいえば、シニアローン(第1優先順位)>シニアローン(第2優先順位)>シニア劣後ローン>優先株式>その他の株式となります。

企業の倒産リスクはそれなりに高いであろうと想定されるなか、優先順位が高いシニアローンの割合が高くなっているのは安心材料ですね✨

EPS、BPS、ROE

BPSは順調に成長していますが、EPSは横ばいとなっています。純利益は成長していますが、株式数もそれに連動する形で増加しているからです。値上がり益(キャピタル・ゲイン)を期待するのはちょっと難しそうですね。

キャッシュフロー(CF)

設備投資はゼロというか、投資キャッシュフローの項目自体が決算書にはないので、営業キャッシュフロー=フリーキャッシュフローとなっています。

営業キャッシュフローは年によって変動幅が大きくなっていますが、これは企業に投資する際のお金の流れが反映されていることによるものです。金融業全般にいえることですが、キャッシュフローは参考程度に捉えるのが良いと思います。

なお、2017年のフリーキャッシュフローが大きなマイナスとなっていますが、同じBDC大手のアメリカン・キャピタルを買収したことによる影響であり、一時的なものです。

DEレシオ(負債資本倍率)

自己資本に対して、負債額がいくらあるのかを示すもので、財務の健全性を測る指標であるDEレシオの推移をグラフ化してみました。

かつて、BDCは金融機関等からの借り入れ可能金額が自己資本までに制限されていましたが、法律の改正により、自己資本の2倍まで借り入れることが可能になっています。そのためか、2019年9月時点では、DEレシオは0.91まで上昇してきています。

エイリス・キャピタルの配当

連続増配というわけではありませんが、配当金は2012年以降、安定した水準をキープしています。表にはありませんが、2019年の配当は、第3四半期までで1.26ドルとなっており、順調にいけば2008年の水準まで回復する見込みです。

課税所得の90%以上を分配する関係上、減配リスクは高く、この10年間で4度の減配されています。とはいっても、リーマン・ショックが発生した2008年から、2010年の間でも、約17%の減配にとどまっていますから、大幅に配当金が減配される可能性は低いのではないでしょうか。

エイリス・キャピタル(ARCC) の株価チャート(2004/1〜)

ARCC VS S&P 500

ARCCは2004年10月に上場しています。上場以来、リーマン・ショック時(何と3ドル台前半にまで下がりました!)を除けば、株価は横ばいとなっており、15~20ドル内でのレンジの動きが続いています。

見ての通り、値上がり益(キャピタル・ゲイン)を狙う株ではありませんが、2019年に入って株価は上昇傾向です。記事執筆時点(2019/8/18)の配当利回りは9.01%となっており、極めて高い水準となっています。

S&P 500と比較すると、ARCCの株価がほぼ横ばいで推移していたのに対し、S&P 500は右肩上がりとなっていることもあり、大きな差がついています。しかし、この銘柄の場合は、配当を再投資したトータルリターンで比較するべきだと思いますので、次のグラフを見てみましょう。

ARCC VS S&P 500(トータルリターン)

2004年以降のトータルリターンで見ると、ARCCがS&P 500を大きく上回っています。配当にかかる税金は考慮されていないので、実際にはもう少し差が縮まるかと思いますが、ここまで差が開くとは思いませんでした。

実は2010年以降のトータルリターンは、S&P 500が上回ります。それなのになぜこれだけの差が開いているかというと、2009年・10年のトータルリターンでかなり差がついたからです。

ARCCは、リーマン・ショック後の2009年に一時3ドル台前半まで株価が下がりましたが、この年の配当金は1.47ドルでしたので、当時の配当利回りは何と驚異の40%超えでした。そのときの配当再投資が大きな差となって表れています。さすがにこれだけの下落は中々ないと思いますが、直近ですと2018年12月が買い場でした。リセッション(景気後退)で株価が大きく下がったタイミングで積極的に攻めていきたいところですね。

まとめ

プラス要因

圧倒的な配当利回り

高配当といわれる株式でもその利回りは7%程度が上限です。配当利回りが約9%のARCCは、いうなれば超高配当株になります。設定来のトータルリターンもS&P 500を上回っており、将来的な資産の増加にも大きく寄与してくれる銘柄だと思います。

アメリカの有望な新興企業に間接的ではあるが投資ができる

今日では、株式市場の時価総額TOP5はすべてアメリカの企業です。中でも、FacebookやAmazonは90年代以降に設立された企業で、大企業の中では比較的新しい部類に属します。

今年に入って、配車サービスを手がけるUber(ウーバー)が上場するなど、産業の新陳代謝も盛んです。時価総額10億ドル以上で、株式を上場していない企業のことを伝説の生き物になぞらえて、ユニコーンと呼びますが、そのうち約半数がアメリカの企業になっています。

BDCに投資するということは、すなわちこういったアメリカの有望な新興企業に間接的にではありますが、投資していることになります。

一般の投資家がこうした企業に直接投資するのは現実的ではありませんが、BDCを通じて少額からでも投資が可能です。将来成長が見込める新興企業に投資しながら高い配当利回りを得られるのは嬉しいですね♪

300以上の企業に投資しており、リスク分散ははかれている

BDCはリスクの高い企業群に投資していることは事実ですが、投資対象の分散や借り入れの制限などリスク分散が行われていますので、それほど神経質になる必要はないかなと思っています。

何より「100年に1度」ともいわれるリーマン・ショックを乗り越えているというのは強い安心材料になるのではないでしょうか。

マイナス要因

リセッション時には、大きく株価が下落する可能性がある

リーマン・ショックの時に、株価は一時3ドル台前半まで下がりました。リセッションの時は、企業の資金需要が減るだけでなく、融資した資金が返済されないリスクも上昇することなどが考えられ、株価が大きく下がる可能性があります。パニック状態となり狼狽売りしてしまう可能性が高まります。

連続増配は期待できず、減配リスクと隣り合わせ

配当金はここ10年間横ばいであり、連続増配は期待できません。また、課税所得の90%以上を分配しているため、収益が悪化した場合は、減配リスクが高まります。

私の保有状況

私はエイリスキャピタルを140株保有しています。

リーマン・ショック時に急落したチャートを見ると、なかなか心理的に高値圏での買い増しはしにくいのですが、それでも配当利回り9%超というにはとても魅力的に映ります。ポートフォリオの5%を上限に積極的に買い進めたらと思っています♪