ゆーたんです♪

世界最大級の総合エネルギー企業であるエクソンモービルの銘柄分析です♪

エクソンモービルってどんな会社?

エクソンモービル(Exxon Mobil、ティッカー:XOM)は、アメリカのテキサス州に本社を置く、石油や天然ガス事業などを手掛ける総合エネルギー企業です。1999年にExxon(エクソン)とMobil(モービル)が合併して誕生しました。

(Image By:Adobe Stock)

エクソンモービルは、石油・ガスの探査・開発(上流部門、Upstream)から精製・販売(下流部門、Downstream)までを一貫して手がけるスーパーメジャー(国際石油資本)の一角になります。また、本来ですと素材セクターに分類される、化学品製造などの化学部門(Chemicals)も持っています。

その収益は約2,649億ドル(約28.6兆円、2019年)で、世界でも有数の収益を誇っています。如何に石油というマーケットが巨大かがわかりますね♪

エクソンモービルは、世界200か国以上で事業を展開しています。日本では、Esso(エッソ)やMobil(モービル)のブランドで知られています。ただ、このブランドを使用してきた東燃ゼネラルは2017年にJXTGと経営統合しており、2019年度中にはすべてENEOS(エネオス)ブランドに統一されてしまう予定なのですが💦

日本のガソリンスタンドのブランドはENEOSが主流となっていることから、エクソンモービルの知名度は、あまり日本では高くないかもしれません。しかし、1990年代から2010年代の3世代にかけて、時価総額1位となっている世界でも屈指の企業です。

また、ダウ平均銘柄の一つで、1928年から採用されており、GE(ゼネラル・エレクトリック)がダウ平均銘柄から外れた今日では、最古参の企業になっています。

すなわちそのことは、産業構造が大きく変わる中でも、アメリカ、世界のトップクラスを走り続けている企業であることを意味します。しかし、近年は原油安の影響もあり、業績・株価ともに伸び悩んでいます。再び栄光を取り戻せる日は来るのでしょうか?

エクソンモービルの業績・財務

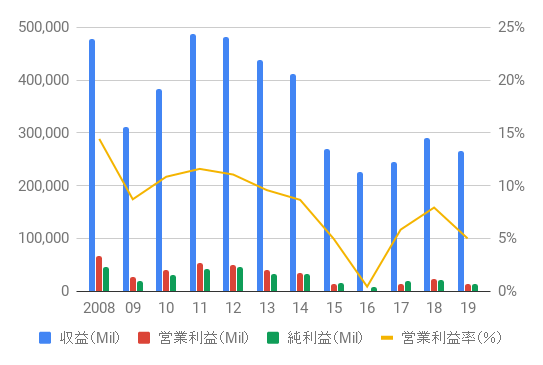

収益、営業利益、純利益

2014年以降の原油安で大きく収益が低下しており、あわせて営業利益率も低下しています。16年の営業利益はかろうじでプラスという状況でした。

収益ベースで見ると、2012年以降、同業他社のロイヤル・ダッチ・シェルに抜かれており、17年にはBPにもわずかながら抜かれました。原油安が落ち着くにつれて、業績も回復傾向にありますが、原油価格に大きく左右されるビジネスであることは間違いなさそうですね💦

エクソンモービルの部門別純利益の推移

部門別純利益のグラフをみると、2016年を除いて、石油・ガスの探査・開発を行う上流部門(Upstream)の利益が一番大きくなっていますが、その分変動幅も大きいです。逆に、下流部門(Downstream)、化学部門(Chemicals)の変動幅は小さくなっています。

上流部門が収益に占める割合は1割程度なのですが、探査・開発した石油やガスが高く売れれば売れるほどよいですから、原油・天然ガス価格が高ければ高いほど有利になります。利益の変動をみてもわかるように、価格変動の影響を大きく受けるビジネスです。

下流部門が収益に占める割合は8割程度と大きいですが、純利益をみればわかるように、利益率はさほど高くありません。

2019年は石油製品の需要が1日あたり100万バレル増加する一方で、それ以上に石油製品の供給が1日あたり180万バレル増加したため、需給バランスが崩れて、マージン(石油製品と原油の価格差)が縮小し、純利益も大きく減少しました。

化学部門が収益に占める割合は1割程度ですが、同様にマージンが縮小したことで、大幅な減益となっています。

エネルギー株は、年による業績の変化が激しく、単年度だけ見ていては、全体のトレンドを見誤る恐れがあります。そこで、2014~19年までの純利益に占める各部門の割合を算出してみました。エクソンモービルでは、上流部門が純利益の約6割を占めています。

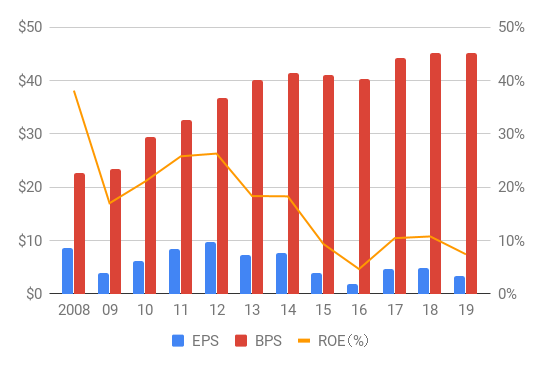

EPS、BPS、ROE

BPS(1株あたり純資産)は安定して増加傾向です。EPS(1株あたり純利益)は、やはり原油価格の影響を大きく受けていますね。

BPSが安定して増加傾向にあることからもわかるように、エクソンモービルの財務は健全です。長期借入金を株主資本で割ったDEレシオは、直近では上昇傾向とはいえ、いまだに0.14と低水準で、スーパーメジャーのなかでは、シェブロンとほぼ同水準です。

長期投資で怖いのが倒産リスクですが、石油の需要がなくならない限り、スーパーメジャーのエクソンモービルが潰れることはまずないだろうと思います。

キャッシュフロー(CF)

営業CFは、ほぼ収益に連動して推移しており、営業CFマージンは10%強の水準で安定しています。収益は原油価格に大きく左右されますが、ビジネスモデル自体は安定しているといえそうです。

設備投資の金額が大きく増えていますね。エクソンモービルは、ヨーロッパにおける石油・ガス田の売却を進める一方で、ガイアナにおける石油・ガス田の開発など、有望な新規プロジェクトへの投資額を増やしています。

ガイアナの油田の採掘コストは、下記記事によれば25~35ドルと低く、原油価格が30ドル台の水準にも耐えうるとのことで、期待したいですね✨

エクソンモービルの株主還元状況(配当・自社株買い)

配当・配当性向

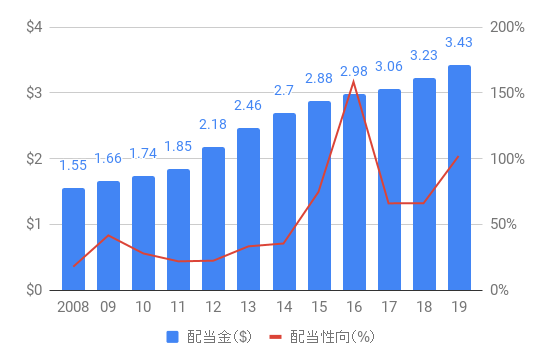

1983年以降、連続増配となっていて、37年連続増配の実績があります。そして、1948年以降、減配がないという点も魅力的です。

しかし、配当性向もあわせて上昇してきています。原油安に苦しんだ2016年の配当性向は150%超でした。17・18年は60%台まで戻しましたが、19年の配当性向も100%を超えてしまっていて、資産売却と長期借入金の追加でやりくりしている状況です。

原油価格の低迷が続いて、利益を思うようにあげることができなくなれば、いくら連続増配の実績があるといえども、いずれは限界が来ます。幸いにして、エクソンモービルのDEレシオは低いので、まだ借金を増やす余裕がありますが…💦

増配率

増配率は安定しています。2015・16年の原油安でも、5%を超えているのは頼もしいです。

さすが「37年連続増配をしており、その間の平均増配率は6.2%」とホームページに書かれているだけのことはありますね。

もっとも、2020年は原油価格の低迷で2019年以上の逆風が予想されますが、果たしてどれくらいの増配率になるのか、注目したいと思います。

自社株買いを含めた株主還元性向

自社株買いも含めてみてみると、会社の苦境ぶりが伝わりますね。2014年頃までは積極的に自社株買いを行ってきましたが、原油価格の急落により、2016年以降はほとんど自社株買いを行っていません(´;ω;`)

エクソンモービル(XOM)の株価チャート

XOM VS S&P 500(1968/1〜)

1968年以降から現在までで、エクソンモービル(XOM)の株価は17.6倍になっています。

2000年代前半までは長期的に右肩上がりの傾向を示していましたが、2008年以降は60~100ドルの間でレンジとなっていました。しかし、2020年のコロナショック・逆オイルショック(協調減産の停止)で、原油価格も大幅安、株価もリーマン・ショック後の安値を突き抜けて、2002年頃の水準にまで戻ってしまいました。

株価の低迷で、配当利回りは9.12%(2020/3/14現在)と驚異的な水準ではありますが、コロナウイルス流行の長期化による需要低迷や、産油国が協調せず増産を続けるなどして、原油価格の低迷が続けば、減配も十分に考えられ、ハイリスク・ハイリターンな投資です。

さすがに無配転落とかにはならないでしょうが、50%減配するかもしれないというくらいの覚悟は必要かもしれません。

私の保有状況・所感

私はエクソンモービルを保有していません。

以前保有していましたが、スーパーメジャーは、ほかにもRDS.B、BPを個別株で保有していることや、ポートフォリオの主力である高配当株式ETFのSPYDでエクソンモービルを間接的に保有していることもあって、売却(損切り)しました。

地球温暖化対策により、再生可能エネルギーへの移行が加速するなか、石油関連銘柄については、環境に悪影響を与えるとして投資対象から外すESG投資の動きもあって、直近のパフォーマンスは冴えません。

事実、エクソンモービルの株式市場における存在感は、2013年にアップル(Apple)に時価総額1位の座を奪われて以降、低下し続けています。2019年には、S&P 500のインデックス開始以来、初めてTOP10企業から脱落するなど、退潮傾向に歯止めがかかりません。

個人的には、同業他社と比べて再生可能エネルギーへの取り組みが鈍い(藻類由来のバイオ燃料くらい)のが気がかりです。

再生可能エネルギーへの移行にはそれなりに時間を要しますし、2030年ごろまで緩やかながら石油需要は増えていくことが予想されていますが、SPYDを通じて当面は間接的に保有し続けるでしょうから、上手くこの苦境を乗り越えてくれることを願っています✨

情報開示:この記事は私自身が書いたものであり、私の意見を表しています。私はこの記事から報酬を受け取っておらず、この記事で言及されている会社と直接のビジネス関係はありません。