ゆーたんです♪

世界有数のグローバルたばこメーカー、フィリップ モリスの銘柄分析です♪

フィリップ モリスってどんな会社?

フィリップ モリス(Philip Morris International Inc. ティッカー:PM)は、アメリカのニューヨークに本社を置き、たばこ事業を展開する企業です。2008年に、アメリカでの訴訟リスクの高まりを受けて、アルトリア(Altria)から分社化されて誕生しました。

それ以降、アルトリアがアメリカ国内での事業、フィリップ モリスが海外事業というようにすみわけが図られています。

日本では、Marlboro(マールボロ)や、煙やにおいが少ないとされる加熱式たばこのIQOS(アイコス)が有名ですね。IQOSは、日経トレンディの2016年ヒット商品ランキングで3位に選ばれました。私のまわりの喫煙者もそのほとんどがIQOSを愛用しています。

2019年の収益は314億ドル(約3.44兆円)となっています。たばこの出荷量は7,199億ユニットであり、中国*とアメリカを除くマーケットシェアでは約27%を占める、世界最大級のグローバルたばこメーカーです。

*世界のたばこ消費量の約4割強を占める中国では、中国煙草総公司が市場を独占しています。

フィリップ モリスの基本情報

| セクター | 生活必需品(たばこ) |

| 株価 | 99.2 |

| PER(2023年予想EPSベース) | 15.6 |

| EPS成長率(2018〜24)※2023、24年は予想 | 5.0% |

| 配当 | $5.08(四半期あたり$1.27) |

| 配当利回り | 5.12% |

| 増配年数 | 15年 |

| S&P格付け | A |

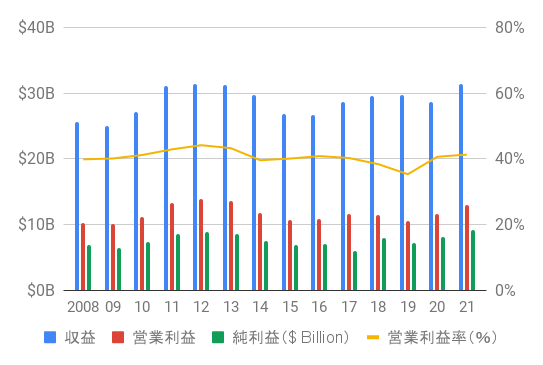

フィリップ モリスの業績

※グラフはIRデータより作成。

収益、営業利益、純利益

収益は、2011年以降300億ドル付近で推移しています。営業利益率は安定して40%前後で推移しており、高利益のビジネスモデルであることが分かるかと思います(営業利益率は同業他社のBTI(ブリティッシュ・アメリカン・タバコ)やMO(アルトリア)も40%付近の水準です)。

たばこ出荷量の推移

たばこ出荷量(加熱式たばこも含みます)は、2012年をピークに減少に転じており、2021年は12年比で23.4%減少しました。

新興国市場を抱えているだけあって、落ち込み幅はアルトリアより緩やかですが、出荷量の減少を値上げで補っている構図は変わりません。

ただし、2021年は、イタリアやトルコ、インドネシア、そして日本などで出荷量が前年比で増加に転じており、8年ぶりに出荷量が増加しました。中国とアメリカを除く世界市場も拡大しているようです。投資家にとってはよきニュースですね。

たばこ出荷量の内訳(2021年)

Marlboro(マールボロ)が約3分の1を占めています。紙巻きたばこの出荷量は前年比で0.6%減少していますが、マールボロの出荷量は逆に2.9%増加しており、相対的な強さが際立ちます。

加熱式たばこの出荷量は、前年比で+24.8%という成長を遂げていて、全体の13%を占めるまでになっています。そして、加熱式たばこの出荷量のうち35%は日本市場が占めています。

ちなみに日本は、加熱式たばこの世界有数の普及国です。IQOSは日本のたばこ市場全体の23%を占めていると推定されます。

加熱式たばこは、競合他社であるブリティッシュ・アメリカン・タバコはglo(グロー)、JTはPloom(プルーム) というブランドを展開しています。日本の加熱式たばこ市場におけるシェアは不明ですが、下記アンケート記事によれば、IQOSのシェアは50%強のようです。

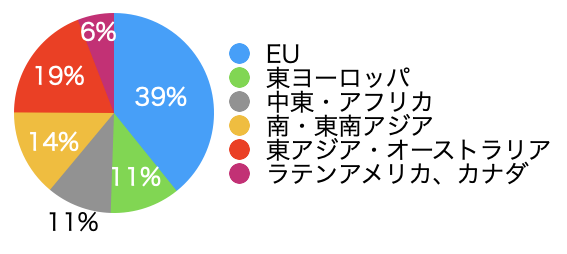

フィリップ モリスの地域別収益(2021年)

特定の地域への偏りはなく、バランスよく分散されています。このグラフでは、東アジア・オーストラリアとなっていますが、日本での収益は46億ドルで15%を占めています。日本市場は最大のマーケットであり、フィリップ モリスの決算資料にもその旨が言及されています。

なお、ロシアによるウクライナ侵攻を受けて、フィリップ モリスはロシア市場からの撤退を進めています。ロシアはフィリップ モリスのたばこ出荷量の10%近くを占め、収益の6%を占めるマーケットとなっています。

フィリップ モリスの製品別収益の推移

可燃性たばこは従来の紙巻きたばこ、リスク低減たばこは加熱式たばこや電子たばこ、オーラルたばこ(無煙たばこ)を指しています。

可燃性たばこの収益は減少傾向にある一方、リスク低減たばこの収益は増加傾向にあり、2021年時点では29%がリスク低減たばこの収益となっています。

2022年に入り、スウェーデンの無煙たばこメーカー、スウェディッシュ・マッチの買収交渉を行っており、リスク低減たばこの分野を強化したいという会社の姿勢が見て取れます(ブリティッシュ・アメリカン・タバコはもちろん、アルトリアとも競合はしますが💧)

EPS、BPS

停滞する業績を反映してか、EPS(1株あたり純利益)は横ばいで推移しています。ただし、一時的な要因を取り除いたAdjusted EPSは5年平均(2017〜21)で+6.5%となっており、直近では成長が加速しています。

BPS(1株あたり純資産)は、2012年以降マイナスで推移していて、債務超過の状態となっています。有名どころでは、マクドナルドやスターバックスも債務超過ですね。

日本で債務超過というと、金融機関からの借り入れが難しくなったりとあまりいいイメージはありませんが、アメリカではそのことを持ってして信用格付けが大きく低下するということはありません。

キャッシュフローが黒字を続けているうちは、心配はいらないと思います。

キャッシュフロー(CF)

営業CFは、2014年以降緩やかながら右肩上がりとなっていますね。直近5年(2017〜21)の成長率は+7.6%となっています。設備投資がほとんどかかっていないため、フリーCFは潤沢であり、投資家への手厚い還元が可能です。

営業CFマージンも30%台で推移しており、40%に達しようかという勢いです。

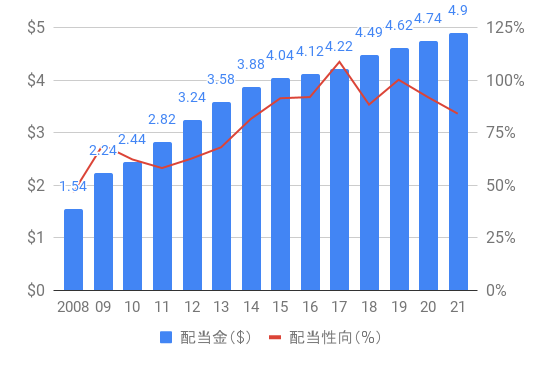

フィリップ モリスの配当

配当は順調に伸びてきており、分社化以降、連続増配となっています。配当性向は2017・19年に100%を突破しましたが、20・21年と低下しており、80%台に戻っています。

フィリップ モリスの増配率

フィリップ モリスは例年9月に増配を発表します。

増配率は2018年を除いて、2〜3%台で推移しています。配当性向がもともと高めなので、更なる増配のためにはEPSが成長する必要がありますね。

フィリップ モリスのトータルリターン

VS S&P 500(SPY)(2008/3〜)

分社化した2008年3月以降で見ると、トータルリターンはコロナショックのあたりまではほぼ同じでした。

その後の株価回復局面で差が広がりましたが、2022年に入り、差は詰まっています。ディフェンシブ株らしい値動きですね。

私の保有状況・所感

- たばこ産業は斜陽産業ではあるが、寡占市場かつ営業利益率は40%前後と高利益

- 加熱式たばこなどで先行するほか、国際市場を主戦場とするだけあって、予想PERは17倍台と、たばこ会社の中ではもっとも評価されている

- 利益のほとんどは株主に還元している。債務超過ではあるが、キャッシュフローは安定しており、過度の心配は不要。

私は、フィリップ モリス(PM)を保有しています。

たばこ株はブリティッシュ・アメリカン・タバコ(BTI)とアルトリア(MO)とあわせて三つ保有していて、三つの銘柄でポートフォリオのおよそ5%を占めています。

たばこ産業は、規制産業であり、少数のプレーヤー(企業)が市場を占有する寡占市場となっています。

新規参入は困難で、ビジネスモデルは安定していますが、一方で、たばこの需要自体は縮小傾向となっていて、いわゆる斜陽産業となっています。また、人々の健康に悪影響を与えるということで、ESG投資の観点からも敬遠されがちです。

コロナショックで多くの高配当株が配当を減らしましたが、私が保有しているたばこ株は配当を減らしませんでした。配当株としてたばこ株のことをとても信頼している反面、「これ以上買い増すか?」と言われたら、「う〜ん…?」と言うのが正直なところです💧

とはいっても、フィリップ モリスは、全世界的にビジネスを展開しているので、新興国の需要も取り込むことができますし、加熱式たばこで先行している点も強みです。たばこ産業が衰退していくなかでも、相対的に強みを発揮できると思っています✨