ゆーたんです♪

アメリカの大手百貨店(デパート)であるメーシーズ(macy’s)の銘柄分析です♪

メーシーズ(メイシーズ)ってどんな会社?

メーシーズ(Macy’s、ティッカー:M)は、1858年に設立された、ニューヨーク州ニューヨークに本社を置く、アメリカの百貨店で160年以上の歴史を有する伝統ある企業です。日本語ではメイシーズと表記されることもあります。

(Featured Image by:ShutterStock)

売上高は245億ドル(約2.64兆円)であり、13万人の従業員がいて、アメリカ国内の43州で775店舗を展開しています(2019年)。

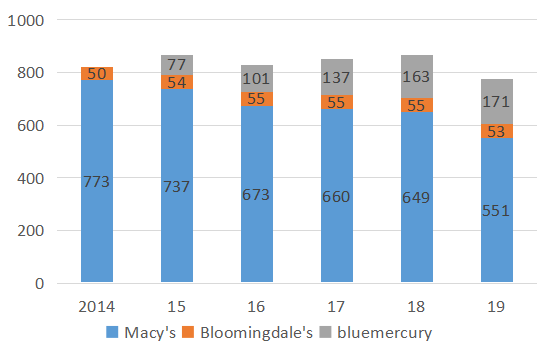

店舗数の内訳は、メーシーズが551店舗、高級デパートのブルーミングデールズ (Bloomingdale’s) が53店舗、2015年に買収した、ビューティストアのブルーマーキュリー(bluemercury)が171店舗となっています。

Amazon(アマゾン)などネットショッピングの台頭が進む中で、メーシーズもネットショッピングに力を入れています。公式通販サイトでは、日本への発送も可能になっています。メーシーズはネットショッピングでの売り上げを公表していませんが、下記記事によると、モバイル端末からの売り上げが、2018年に10億ドルに達する見込みだそうです。

メーシーズ(メイシーズ)の業績

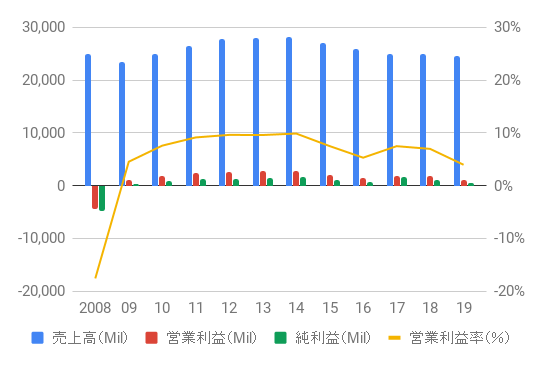

※グラフはIRデータより作成

売上高(収益)、営業利益、純利益

売上高はほぼ横ばいとなっており、2014年をピークに緩やかながらも下降トレンドを描いています。

営業利益率は一けた台で推移しています。もっとも、小売業はたくさんの商品を仕入れて、宣伝費をかけて消費者に売るというビジネスモデルなので、どうしても営業利益率は低くなりがちです。低い営業利益率も、小売業という形態を踏まえると、それほど悪い水準ではありません。

店舗数の推移

百貨店形態をとるメーシーズの店舗数は年々減少しており、厳しい状況に陥っていることが一目で分かります。

今後3年間で生産性の低い約125店舗を閉鎖する計画を立てているということなので、さらに店舗数の減少が加速しそうです💦

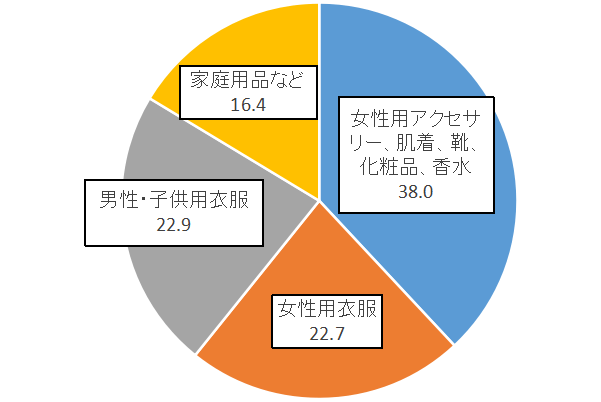

メーシーズ(メイシーズ)の部門別売上高(2018年)

本来はお店の形態ごとの売上高の比率を算出したかったのですが、決算書を見ても残念ながら見当たりませんでした💦

売上高の比率はここ3年で大きな変化はありません。女性向けのファッション・ビューティ関係が約6割を占めています。

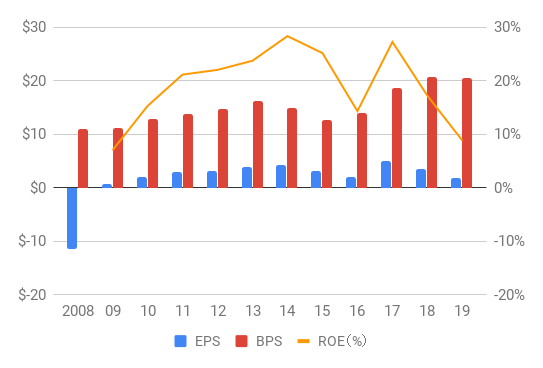

EPS、BPS、ROE

業績の停滞が、EPS(1株当たり純利益)にもあらわれています。BPS(1株当たり純資産)は緩やかながらも上昇しています。

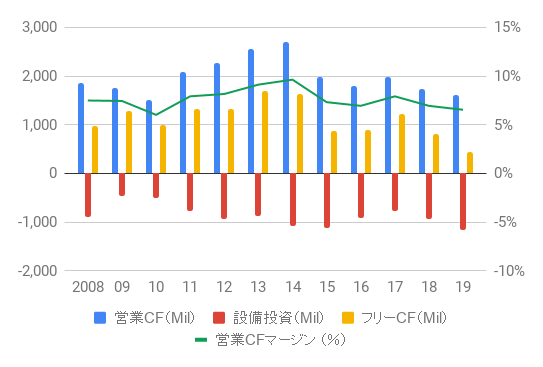

キャッシュフロー(CF)

営業CFは赤字に転落した2008年を含め、安定して黒字になっていますが、2014年をピークに下降トレンドに入っています。営業CFマージン(営業CF/収益)も常に10%を下回っている状況です💦

メ―シーズ(メイシーズ)の配当

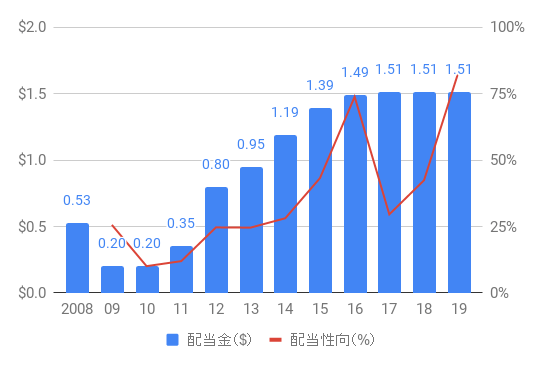

メーシーズはリーマン・ショックが発生した2008年に赤字に転落し、翌09年は約62%の減配となりました。2011~16年にかけて急ピッチで増配が行われてきました(この間、自社株買いも行われていて約28%もの株式を消却しています)が、ここにきて増配が止まっています。ただ、配当性向は100%を越えてはいません。

ちなみに、2020年のコロナウイルスの流行で、第2四半期以降の配当金の支払いを一時停止することを発表しています。やむを得ない判断だと思います。2021年8月に配当金の支払いが再開されましたが、その水準は年間$0.60で60%超の減配となっています💦

メーシーズ(メイシーズ)(M)の株価チャート

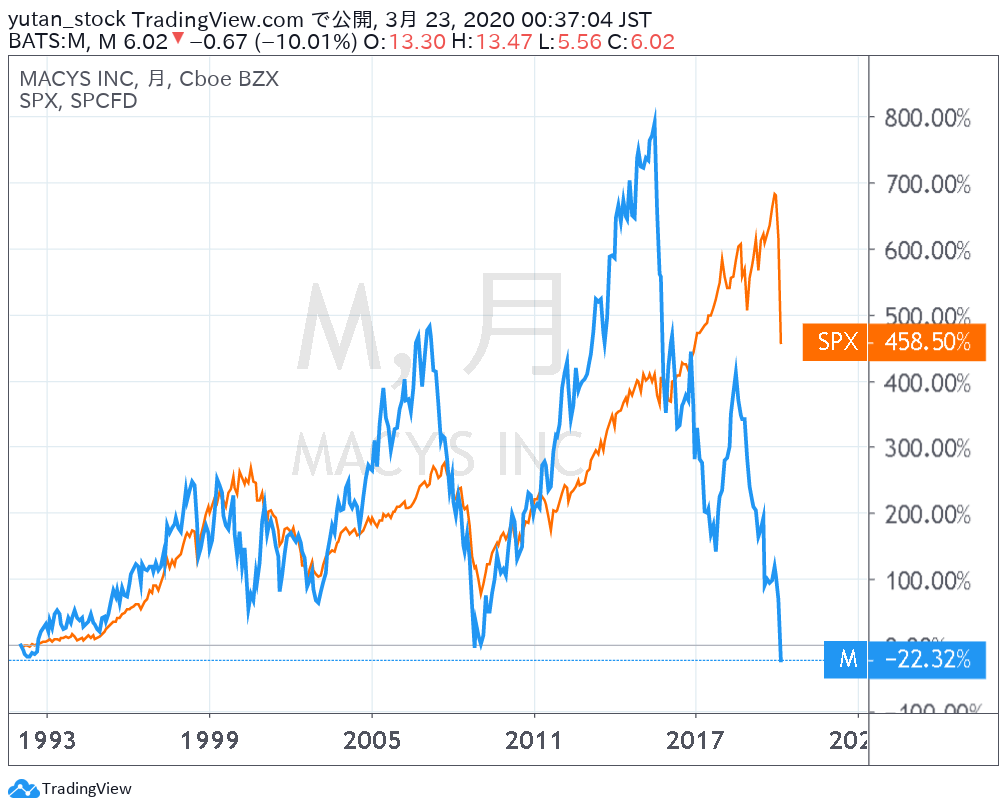

S&P 500との比較(1992/2〜)

配当の大幅増配、自社株買いを背景に、メーシーズの株価は、2010~15年まで急ピッチで上昇してきました。2015年7月には一時73ドル台の高値を付けています。

しかし、業績がピークアウトしたのに合わせて、株価はジェットコースターのように急落、2018年に業績が持ち直したことで株価も少し戻しましたが、2019年以降、再び下げが加速しています。わずか5年足らずで株価が9割超下落するとは…これが個別株の怖さですね💦

アメリカの小売業は極めて厳しい状況に置かれているようです。2018年には、100年以上の歴史を持つ小売業のシアーズ(Sears)が破産しました。ビジネスインサイダーの記事によれば、2019年に入って既に7,000店舗以上の閉店が発表されているようです💦

その背景にはネット・ショッピングの普及もあるかと思いますが、Statistaによれば、ネット・ショッピングが小売売上高に占める割合は急速に増えているものの、2019年第1四半期時点ではまだ1割程度となっています。逆に言えば、9割近くは実店舗での売り上げということになります。

こうしたなかで、コロナウイルスの感染拡大で、3月末まで店舗を一時的に閉鎖することを決めています。コロナウイルスの感染拡大が長引いて、さらなる休業を余儀なくされたら…とても考えたくないですね(´・ω・`)…

私の保有状況・所感

私はメーシーズ(メイシーズ)を個別株で保有していません。

日本でもそうですが、百貨店は、一等地に店舗を構えて、上品さと高級感を演出、衣料品を中心に比較的単価の高い商品を多く扱ってきました。

しかし、ネットショッピングや安価な衣料品専門店の登場で、百貨店のビジネスモデル自体が苦境に陥っています💧

そこで鍵を握るのがデジタル事業です。実際デジタル事業は成長を続けていて、2019年の第2四半期決算では、40四半期連続で2桁成長を達成していると報告されました。とはいっても、デジタル事業自体の収益が開示されていないので、何とも言えないというのが正直なところです。

私もアメリカ旅行の際に何回かメーシーズには買い物に行きましたが、正直値段は高いです。例えば、衣服なら、ディスカウントストアのTJ Maxx(TJマックス)やRoss(ロス・ストアーズ)のほうが安いですし、衣服を買うのであればそちらで十分かなという印象です。

配当金もコロナショック前の水準から大幅に下落しています。個別株として保有するにはリスクが高すぎると感じています。

情報開示:この記事は私自身が書いたものであり、私の意見を表しています。私はこの記事から報酬を受け取っておらず、この記事で言及されている会社と直接のビジネス関係はありません。