ゆーたんです♪

世界有数の食品企業であるクラフト・ハインツの銘柄分析です♪

クラフト・ハインツってどんな会社?

(Image By:Shutterstock)

クラフト・ハインツ(The Kraft Heinz Company 、ティッカー:KHC)は、ペンシルバニア州ピッツバーグおよびイリノイ州シカゴに共同本社を置く、食品を製造・販売する消費財メーカーで、生活必需品セクターに属する企業です。2015年に、クラフト・フーズとハインツが合併して誕生した企業になります。

企業の成り立ちは複雑です。クラフト・フーズはチーズ・乳製品に強みを持ち、100年以上の歴史をもつ企業です。日本ではパルメザンチーズ(緑のパッケージ)で有名ですね。1988年にフィリップ・モリス(現:アルトリア)に買収されました。

その後、フィリップ・モリスのもとで、コーヒーに強みを持つ、傘下のゼネラル・フーヅや、クラッカー・ビスケットに強みを持つナビスコと合併するなど、事業領域を広げてきましたが、2007年にスピン・オフ(分離)されて、再び独立した企業になりました。

独立した企業となったクラフト・フーヅは、2012年に北米食品事業をスピン・オフして、その独立した企業を新たにクラフト・フーヅと名付る一方、自らは、北米以外で食品事業を担う企業として、モンデリーズ・インターナショナル(Mondelez International, Inc.)に名称を変更、今日まで存続しています。

ハインツはトマトケチャップをはじめとする各種調味料・ソースに強みを持ち、やはりこちらも100年以上の歴史を持つ企業です。

2013年に、世界的な投資家バフェットがCEO(最高経営責任者)をつとめるバークシャー・ハサウェイと、それと協力関係にあるブラジルの投資会社3Gキャピタルが半分ずつ出資する形で買収されました。そして、この2社が主導する形で、2015年にクラフト・フーズとの合併が実現することとなります。

2018年の収益は約263億ドル(約2.87兆円)となっており、公式ホームページでは北米で3番目、世界でも5番目に大きい食品会社であることをうたっています。しかし、ここ最近は、消費者の健康志向もあって、加工食品を敬遠する動きがみられるなか、加工食品ブランドを多く保有するクラフト・ハインツのブランド価値も傷つき、2018年には約160億ドルもの、のれんの減損処理を迫られるなど、業績悪化に苦しんでいます。

のれんとは、買収金額と、買収した企業の純資産額との差額です。この差額は、買収した企業が保有する技術力や労働力、商品のブランド力など、「目に見えないもの」を買収する企業が評価したものと考えることができるため、のれんはしばしば「ブランド価値」と表したものといわれます。そのブランド価値が失われたと判断したため、クラフト・ハインツは大規模なのれんの減損処理を迫られる形となりました。

あのバフェット氏も、クラフト・ハインツへの統合判断の誤りを認めています。

それに追い打ちをかけるように、不正会計も発覚し、決算の修正を迫られました。さらに2019年9月には、第2位の株主である3Gキャピタルが保有株を売却するなど、株価の下落傾向に歯止めがかかっていません。食品業界を代表する世界的大企業が苦境にあえいでいます💧

クラフト・ハインツの業績

※グラフはIRデータより作成。2019年は第2四半期までのデータ

収益、営業利益、純利益

クラフト・ハインツは、2015年7月に統合しており、決算書では2015年のデータも辿れますが、クラフト・フーズの合併前の業績が反映されていないなど、不完全なものになっています。また、不正会計に伴い、決算を2016年に遡って修正しているので、ここでは2016年以降のデータに絞って載せています。

収益はほぼ横ばいになっています。2017年に純利益が大きく増加していますが、これはアメリカの税制改革によるもので一時的な要因です。2018年の決算では、既に触れたように、大規模なのれんの減損処理を迫られたことで、営業利益・純利益が大きく赤字となっています。

2019年も苦境は続いています。引き続き、のれんの減損処理などで費用が膨らんでおり、前年同期比で、収益(4.8%減)・営業利益(54.6%減)・純利益(51.4%減)、いずれも大きく下回っているという状況です。

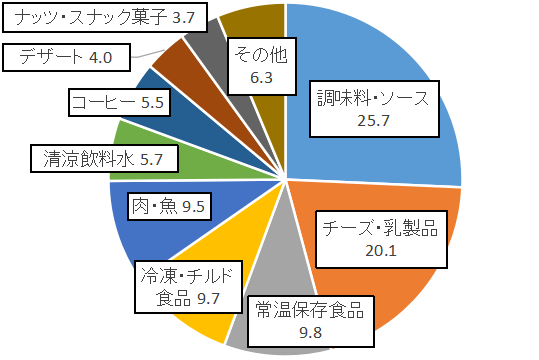

クラフト・ハインツの商品別収益(2018年)

調味料・ソース(ハインツブランド)、チーズ・乳製品(クラフトブランド)の2つで約45%を占めているものの、幅広い食品事業を手掛けており、事業ポートフォリオはうまく分散されています。

ここ数年で商品別収益に大きな変化は見られませんが、しいてあげるとすれば、調味料・ソースの収益は微増で、収益に占める割合も23.9%(2016年)→25.7%(2018年)と増加しているのに対し、チーズ・乳製品の収益は微減で、収益に占める割合も21.1%(2016年)→20.1%(2018年)と減少しています。肉・魚、ナッツ・スナック菓子部門も、やや収益が減少傾向です。

クラフト・ハインツの地域別収益(2018年)

アメリカの割合が約7割を占めています。クラフト・ハインツは約200か国で商品を販売・製造していますから、その意味ではもちろん多国籍企業ですが、実際にはアメリカ市場の動向に大きく依存しているといえそうです。

もっとも、世界第3位の人口、世界第1位のGDPを誇るアメリカ市場の存在感は大きいです。多国籍企業と言えど、収益の6~7割がアメリカというのは珍しくありません。

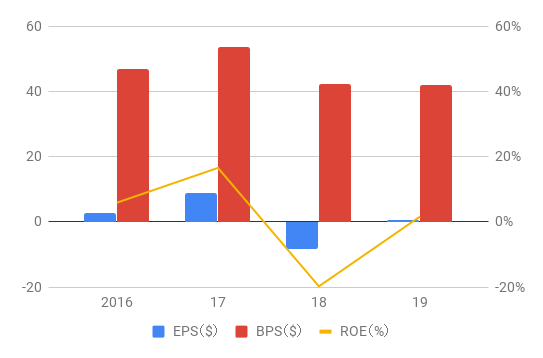

EPS、BPS、ROE、株式数

クラフト・ハインツの株式数は2016~19年でほとんど変化していません。そのため、EPSは純利益の数値と連動する形で凹凸しています。BPSは安定的に推移していて、自己資本比率も約50%、DEレシオも0.6程度と財務状況はそこまで悪くありません。

キャッシュフロー(CF)

2017年に営業CFが大きく縮小し、設備投資を引いたフリーCFも赤字に転落していますね。もともと、アメリカの税制改革で純利益がかさ上げされている面もありますが、よく見てみると、年金・退職後給付への拠出がこの年だけ16.6億ドル(2018年:0.8億ドル、16年:4.9億ドル)となっていました。これが足を引っ張っているようです。なぜこの年だけ大きいのかはよくわかりませんが💦

クラフト・ハインツの配当

2018年の配当性向はEPSがマイナスのため、本来なら計測不能なのですが、ここではグラフの見やすさの関係上、150%としています。

2018年第4四半期に大幅な赤字決算を発表したクラフト・ハインツは四半期当たりの配当金を0.625ドルから0.4ドルに引き下げました。約37%の減配になります。しかし、依然として配当性向は100%を上回っており、さらなる減配も覚悟しなければならない状況です💦

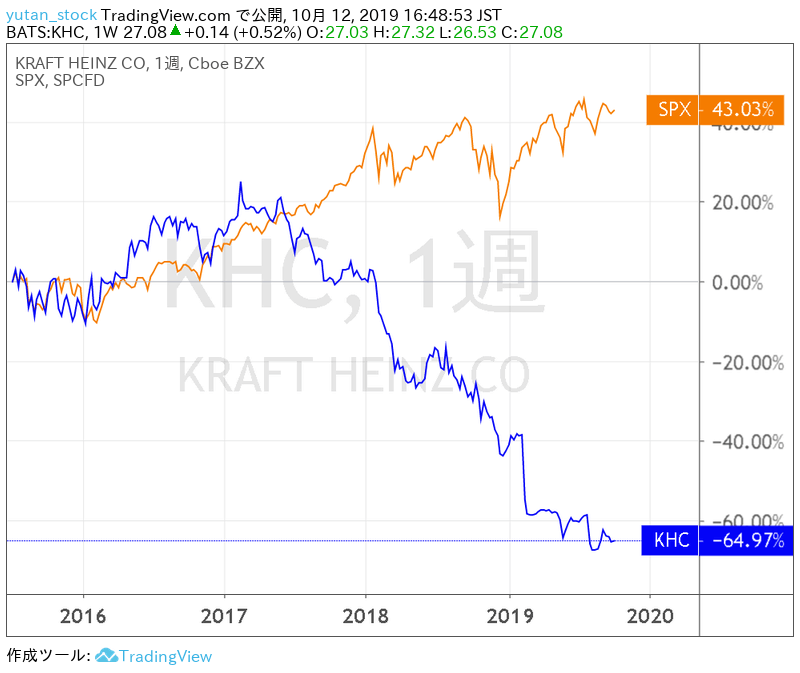

クラフト・ハインツ(KHC)の株価チャート

S&P 500との比較(2015/7〜)

KHCの株価は、2017年2月に97ドル台の高値を付けました。しかし、その後はS&P 500が上昇傾向にある中で、ずるずると値を下げています。2019年に入っても株価は下げ止まらず、2018年の第4四半期決算で、減配と赤字決算を発表した際には、株価が約27%も下落しました。記事執筆時点(2019/9/27)の株価は27.84ドルで、最高値からは何と70%強の下落率です。

2019年の配当金は前年比で37%の減配となっていますが、あまりに株価が下げすぎていることもあって、配当利回りは5.74%という水準まで高まっています。配当金を再投資したトータルリターンでも比較しようと思いましたが、いずれにせよ大幅にS&P 500を下回ることは確実なので、やめておきます💧

まとめ

いつも、銘柄分析記事ではまとめとして、プラス要因とマイナス要因を列記してきました。しかし、このクラフト・ハインツは、これまで見てきたように、ブランド力に陰りがみられることによる業績の低迷や、不正会計など、マイナス要因が多く、中々プラス要因を見出すことが難しいです。いくら高配当とはいえど、個別株で保有することは考えていません。

では、なぜこの銘柄を紹介したのかというと、それは米国高配当株式ETFであるVYM・SPYDの構成銘柄でもあるからです。高配当株式ETFを保有するということは、このように業績低迷など、何らかの問題を抱えている銘柄も間接的に保有することになります。個別株投資の場合は、自分で投資する銘柄を選べますが、ETFではそういうわけにもいきません。これこそが高配当株式ETFのリスクといえるでしょう。

もっとも、そのリスクはETFによっても異なります。HDVの場合、クラフト・ハインツは構成銘柄に入っていません。VYMは銘柄数が多く、基本的には時価総額に比例していることもあり、クラフト・ハインツが占める割合はざっくり計算して0.15%程度と低くなっています。ほとんど無視できる水準ではないでしょうか。

他方で、SPYDの場合は80銘柄に均等に投資しているので、クラフトハインツが占める割合は1.25%とそれなりの大きさです。ざっくり計算して、私も間接的にクラフト・ハインツを0.4%ほど保有している計算になります。

もっとも、無配に転落するなどして、配当利回りが大きく低下すれば、リバランスの際には外されますので、過度な心配は不要だと思います。できれば、無配に転落して構成銘柄から外されるのではなく、株価が上昇して構成銘柄から外されることを期待したいですけどね💦