ゆーたんです♪

NISA恒久化が認められなかった件で、いてもたってもいられず、こんなツイートをしました。

本当はJNJ(ジョンソン・エンド・ジョンソン)について、決算の話と絡めて少し記事を書こうと思いましたが、急遽予定を変更して、この記事を書くことにしました。今日はこの件について、少し掘り下げて書いてみますね。

NISAは富裕層優遇の制度なの?

(Featured image by:Shutterstock)

NISA恒久化というのは、個人的にはなってくれたら万々歳でしたが、正直可能性は低いなあと思っていました。財務省からしたら、期間限定というから渋々NISAを認めたのに、恒久化なんてなったら税収が減ってしまうことになってしまいますので💧

とはいっても、その理由が、NISAの制度が「富裕層への優遇」だというのには正直驚きました。

1年間で120万円(月間10万円)という金額が大きいか少ないかは議論が分かれると思いますが、もし「1年間で120万円投資できるのは富裕層!」だなんて考えているとしたら、なんとも言えない気持ちになります。

年間120万円拠出できる層が、富裕層かっていえば必ずしもそんなことはなくて、将来が不安だから、老後資金を貯めるために自助努力が必要だと分かっているから、節約をして投資をしようという一般人も多いと思うのですけれど💧

確かに、NISAは制度設計当初の長期投資という趣旨とは異なって、利ざや(キャピタル・ゲインを得ること)を目的に短期売買として使われているという事実もあります。

でも、非課税枠は一度使ってしまったら少なくともその年は復活しませんし、それに短期売買を主体とする人は120万という枠では全く足りません。むしろ損益通算ができないNISA口座では、損切りのダメージが大きく、使いづらいことこのうえないと思います。

これはあくまでも個人的な意見であることを前置きしておきますが、どうも「株式投資はギャンブル」「資産運用により適しているのは投資信託」だという思い込みがあるのではと思わずにはいられません。個別株に分散投資して長期間保有することだって、立派な資産運用だと思うんですけどね…💦

軽減税率のほうがよっぽど富裕層優遇では?

2019年10月の消費増税に合わせて、低所得者の負担が重くならないようにするという配慮から、酒類や外食を除く飲食料品などの税率を8%に据え置く軽減税率が導入されました。軽減税率は、個人的には色々と問題が多い制度だと思っていますが、ここでは富裕層優遇という点に絞って説明しますね。

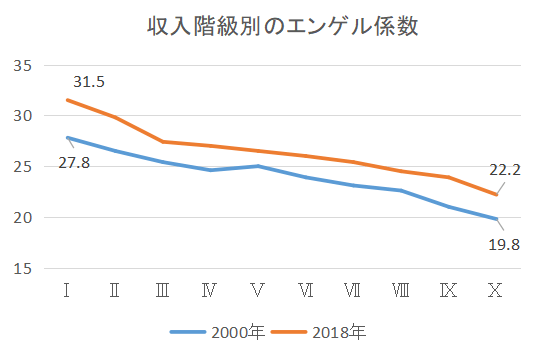

エンゲル係数という言葉を聞いたことがある人も多いのではないでしょうか。この言葉は、消費支出(生活を維持するために行う支出)のうち、食料費の割合を示したものです。エンゲル係数は、低所得者ほど高く(人々が生きていくうえで食料は欠かせないものだから)、富裕層(高所得者)ほど低くなるといわれます。

このグラフのⅠ~Ⅹというのは、収入の高い順からX、Ⅸ…というように10等分したグループを指します。2000年、2018年ともに収入が増えるほどエンゲル係数が低下していることがわかります。このグラフだけ見ると、「軽減税率は低所得者に配慮した政策なんでしょ?」と思うかもしれません。

しかし、いくら割合が低くても、金額で見れば、富裕層のほうがはるかに大きいわけで、その分多くの恩恵を受けることにもなります。具体的な数字を挙げますね。2018年の収入区分I世帯(すなわち下位10%)の食料費(酒類、外食除く)は毎月約48,000円ですが、収入区分X世帯(すなわち上位10%)の食料費(酒類、外食除く)は毎月約72,800円です。

単純計算にはなりますが、軽減税率で得する金額は収入下位10%の世帯が月960円、収入上位10%の世帯が月1,456円で、月500円程度、年間6,000円程度の差になります。

本来であれば、軽減税率は低所得者の負担が重くならないようにする目的のはずなのですが、かえって富裕層のほうが得をしてしまっている。個人的には、軽減税率をするくらいなら、給付付き税額控除(税金から一定の額を控除して、納税額よりも控除額が大きい場合に差額を現金給付する制度)を採用したほうが、よっぽど理にかなっていると思うんですけどね💦

あとがき

先ほど、軽減税率で高所得者は年間6,000円分、低所得者より得をすると書きました。仮に、高所得者がNISA枠いっぱいの年間120万円投資して、低所得者が一切NISAで投資をしなかったとしましょう。期待リターンを5%と仮定すれば、年間60,000円の利益差になりますから、年間12,000円分、高所得者は低所得者より得をすることになります。

しかし、そもそも投資はリスクがつきもので、必ずしも期待しただけのリターンが得られるという性質のものではありません。それに、資産形成を目的とするNISAと、低所得者の負担が重くならないようにする軽減税率とは根本的に目的が違います。NISAの制度が「富裕層への優遇」だというなら、軽減税率だって「富裕層への優遇」じゃないの?って正直思います。

今年は残念な結果となってしまいましたが、まだ現行NISAが終了する2023年までチャンスはあります。年間120万円という枠が引き下げられてもやむを得ないと思いますが、つみたてNISAに比べて自由度の高い現行NISAの2023年度以降の存続、恒久化を願っています✨