ゆーたんです♪

世界最大級の総合エネルギー企業であるシェルの銘柄分析です♪

シェルってどんな会社?

シェル(Shell、ティッカー:SHEL)は、イギリスのロンドンに本社を置く、石油や天然ガス事業などを手掛ける総合エネルギー企業です。

| セクター | エネルギー(統合された石油・ガス) |

| 株価 | 53.78ドル(2022/4/25現在。最新はこちら) |

| 配当 | 1.92ドル(四半期あたり0.48ドル) |

| 配当利回り | 3.57%(2022/4/25現在) |

| 連続増配 | 1年(2020年に66%減配) |

| S&P格付け | A+ |

1907年にロイヤル・ダッチ(Royal Dutch)とシェル(Shell)が合併して誕生しました。かつてはロイヤル・ダッチ・シェル(Royal Dutch Shell)という社名でしたが、2022年に社名をシェル(Shell)に変更し、本社をオランダからイギリスに移転しています。

(Image By:Adobe Stock)

ロイヤル・ダッチ・シェルは、石油・ガスの探査・開発(上流部門、Upstream)から精製・販売(下流部門、Downstream)までを一貫して手がけており、スーパーメジャー(国際石油資本)の一つに数えられます。

収益は約2,726億ドル(約30.0兆円、2021年)となっています。収益だけで見れば、世界でもTOP20に入るくらいの多さです。

かつてほどの勢いはありませんが、世界の収益高上位の企業には軒並み石油関連企業がランクインしています。それだけ石油ビジネスは巨大な市場です。

二酸化炭素排出量が多い石炭事業については、撤退する国・企業も出てきていますが、石油ビジネス、二酸化炭素排出量が比較的少ない天然ガスのビジネスが大きく衰退していくというのは少なくとも10〜20年スパンでは考えにくいです。

アメリカのエネルギー情報局も、下記記事にあるように、2050年の石油需要予測は世界で4割増と強気な姿勢を示しています。

他方で、シェルは、再生可能エネルギーの取り組みにも力を入れています。

2016年に再生可能エネルギー事業を立ち上げ、再生可能エネルギーのプロジェクトに参画したり、再エネ企業への投資・買収を行っています(2021年にはアメリカの太陽光発電会社、セービオン社を買収しています)。

また、2020年4月には50年までに温室効果ガスの排出量を実質ゼロ(カーボンニュートラル)にするという野心的な目標も掲げています。

2021年の再生可能エネルギーの発電設備容量は1.2GW(計画中は5.6GW)となっていて、再生可能エネルギーの大手と比較するとまだまだ少ない(例えば、ネクステラエナジーは2020年時点で20GWを超えています)ですが、今後の事業展開に期待したいと思います✨

日本におけるシェル

貝のマークがついたガソリンスタンドを見たことがある人も多いと思います。それこそがまさにシェルの企業ロゴであり、かつては、石油元売り大手の昭和シェル石油(現:出光昭和シェル)という企業が、ライセンス契約をしてガソリンスタンドのブランドとしていました。

しかし、2019年4月に同じく石油元売り大手の出光興産と昭和シェル石油の経営統合が行われ、出光興産(出光昭和シェル)が誕生しました。経営統合に伴い、2021年4月には「アポロステーション」という新たなブランドが誕生し、「貝のマーク」がついたガソリンスタンドは街角から消えていくことになります。

GAFA(Google、Apple、Facebook、Amazon)に代表されるテクノロジー企業が、日本市場を席巻する一方で、スーパーメジャー(国際石油資本)が日本から撤退し、日本からその名前を冠するブランドが消えていくという姿は何とも対照的ですね。

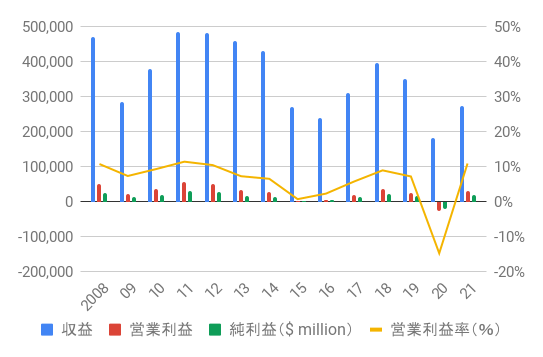

シェルの業績

収益、営業利益、純利益

2014年以降の原油安で大きく収益が低下しており、あわせて営業利益率も低下しています。

2020年は原油価格が一時マイナスに転落するなど、悲惨な状態で営業利益率も大きくマイナスとなりましたが、翌21年は原油安が落ち着いたこともあり、営業利益率も10%台に回復しています。原油価格に大きく左右されるビジネスであることは間違いなさそうです💦

2022年ロシアのウクライナ侵攻による影響

2022年2月24日に、ロシアのウクライナ侵攻が起こりました。これを受けて、ロシア事業を停止したり、撤退したりする動きが欧州企業の間で相次いでいます。

スーパーメジャーのシェルも例外ではなく、2月28日に、ロシアの天然ガスを生産・供給する企業であるガスプロムとの合弁事業、および「ノルドストリーム2」(ロシアとドイツを結ぶ天然ガスの海底パイプライン)への関与を終了することを発表しています。しかし、安定供給のためとはいえ、3月4日にロシア産原油を安価で購入したことが、ウクライナの外相に批判されることとなりました。

欧米諸国がロシア産原油の輸入制限を検討する中、シェルは、3月8日にロシア事業からの完全撤退を発表、ロシア産原油のスポット購入も即時止めることとしています。

世界有数の原油産出国であるロシアからの供給が制限されるという懸念もあり、原油は一時1バレル=130ドルを突破するなど、13年8か月ぶりの高値水準となっています。原油高はシェルの業績にとってはもちろんプラスですが、ロシア事業撤退の影響は少なからずあると思われ(2/28時点では株主還元の方針に変わりがないことを明記しています)、今後の決算を注視していく必要がありそうです。

シェルの部門別利益(2021年)

シェルの事業は4つの領域に分かれています。

Integrated Gas(総合ガス事業)は、LNG(液化天然ガス)にかかわる事業を担う部門です。再生可能エネルギー事業もここに含まれます。

Upstream(上流部門)は、石油・ガスの探査・開発を担う部門です。石油・ガスの輸送やそのためのインフラという、本来なら中流部門に属する事業も含まれています。

Oil Products(下流部門)は、石油を精製したり、ガソリンなどの石油製品を販売したりする部門です。Chemicalsは、産業用の化学品を製造・販売する部門です。

シェルの部門別利益の推移

上流部門は、探査・開発した石油・ガスが高値で売れるほど利益が出るので、原油価格に大きく左右されるビジネスです。ということで、原油価格の変動に応じて、利益も大きく変化していることが読み取れますね。総合ガス部門も同様の傾向を示しています。

下流部門は、それほど原油価格の影響には左右されず、安定した利益を稼いでいます(さすがに2020年はマイナスでしたが💧)。

EPS、BPS、ROE

BPSは2012年をピークに減少傾向にあります。EPSはやはり原油価格の影響を大きく受けていますね。

キャッシュフロー(CF)

営業CFマージンは10%程度の水準で安定していましたが、近年上昇傾向にあります。収益は原油価格に大きく左右されますが、ビジネスモデル自体は安定しているといえそうですね。

負債資本比率(Debt/Equity)

負債資本比率は近年上昇傾向であり、同業他社としても高水準にはなっています。もっとも、S&Pの信用格付けはA+ランクとなっています。2021年にエネルギー移行に伴うリスクから1段階格下げはされていますが、問題はない水準と思われます。

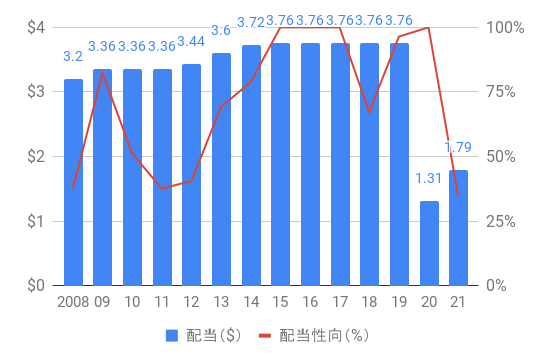

シェルの配当

シェルの配当は、2015〜19年まで長らく横ばいでした(本社をイギリスにおく企業ではありますが、配当金は米ドルを基準に支払われます)。

原油安で業績が大きく悪化した2016年でさえも減配はしておらず、「絶対に配当を維持するんだ」という強い意志を感じたものです。そのため、コロナショック以前は、屈指の高配当銘柄として、高配当株投資家からの人気を集めていました。

しかし、2020年のコロナショックでは明暗が別れました。

アメリカのスーパーメジャーであるXOM、CVXが、借り入れや資産売却を行うことで、連続増配記録を意地でも伸ばしたのに対し、イギリスのスーパーメジャーであるSHEL、BPは減配を選択しました。

先ほど紹介した負債資本比率がSHEL、BPはXOM、CVXと比較しても高く、借り入れを増やす余裕がなかったことも影響しているでしょうか。

それまでの0.94ドル/四半期あたりから、0.32ドル/四半期あたりの減配となりましたので、およそ66%の減配となりました(配当を削減したのは、第二次世界大戦以来です)。もっとも、その後は増配ペースを加速させており、2022年の配当金水準は四半期あたり0.5ドル(予定)まで回復してきています。

配当利回りは3.77%(2022/3/12現在)と依然として高配当株であることに変わりはありません。英国企業なので、源泉徴収税がゼロであること、そしてADR手数料もゼロとなっている点は大変魅力的です。

2022年現在、シェルは毎年配当金を4%増加させること、営業CFの20〜30%を分配し、配当金と自社株買いを組み合わせて株主に還元していくことを公式サイトでうたっています。スーパーメジャーの業績、株価は原油価格に大きく左右されるので、正直なところ、原油高=株高の状況では、自社株買いをされても、株主にとってはありがたくないのですが…そこは会社も分かっているはずだと信じています。

シェル(SHEL)のトータルリターン

VS S&P 500(SPY)(2005/7~)

S&P 500と比較したところ、2015年まではほぼ同じリターンとなっていますが、2016年以降は大きく水をあけられています。

もっとも、コロナショック後、10月くらいまで株価は下落傾向でしたので、そのタイミングで拾うことができれば、S&P 500を上回るトータルリターンにはなったものと思われますが💦

2022年に入って、原油価格は上昇傾向でSHELの株価も好調に推移していましたが、ロシアのウクライナ侵攻以降、原油価格は急騰しているにもかかわらず、株価は軟調気味です。地理的にもロシアに近い欧州企業ということも影響していると思われます。

まとめ・私の保有状況・所感

- スーパーメジャーの中では、早くから再生可能エネルギーの取り組みに力を入れており、2020年には、50年までにカーボンニュートラルを目指すことを発表している

- 配当は2020年のコロナショックで66%削減も、少しずつ増配を再開している。英国企業で源泉徴収税がかからず、ADR手数料もゼロである点が魅力的

私はシェルを保有しています。

コロナショックの時に、エネルギーセクターの先行きを懸念して、XOM(エクソンモービル)を売却したのですが、SHEL(シェル)に関しては変わらず保有するどころか、買い増してさえいました。

当時はまだ減配を発表する前でしたから、①「配当は意地でも維持するはず」と考えていたこと、②英国企業で源泉徴収税が0%かつ、ADRの手数料もかからないこと、③再生可能エネルギーへの移行に意欲的であること、以上3点が理由です。

2020年10月を境に株価は上昇傾向にあり、2022年3月現在は、配当込みで何とかプラスのリターンとなっています。すべてNISA枠で保有しているので、株価が100ドルくらいまで上昇しない限りは、保有し続けるつもりです笑

原油高を追い風にして、着実に増配してくれること、そして再生可能エネルギーへの移行を積極的に進めて、将来的には再生可能エネルギーのリーディングカンパニーとなってくれることを期待しています✨

情報開示:この記事は私自身が書いたものであり、私の意見を表しています。私はこの記事から報酬を受け取っておらず、この記事で言及されている会社と直接のビジネス関係はありません。