ゆーたんです♪

2019年8月に、厚生労働省より、将来の公的年金の財政見通し(財政検証)が発表されました。これは、5年に1度ごとに行われており、いわば「年金の健康診断」といわれるべきものです。データは下記資料にまとまっていて、誰でもダウンロードが可能です。

財政検証は、分量も膨大で、その読み解きは困難です。細かい話は、専門家の人々の分析を見ていただければと思いますが、おそらく多くの若い世代の人たちが気になっているのは、「年金って本当にもらえるの?」ということではないでしょうか。

(Featured image by:Shutterstock)

その結論はシンプルです。「年金はもらえなくなることはないが、もらえる額はこの先、どんどん少なくなっていく可能性が高い」そして「もらえる額は日本経済の成長度合いにかかっている」ということです。

そのことを財政検証からみてみますね。

日本経済の中長期見通し~財政検証であげられた6パターン~

| 物価上昇率(%) | 実質賃金上昇率(%) | 実質運用利回り(%) | (参考)実質経済成長率(%) | |

| ケースⅠ | 2.0 | 1.6 | 3.0 | 0.9 |

| ケースⅡ | 1.6 | 1.4 | 2.9 | 0.6 |

| ケースⅢ | 1.2 | 1.1 | 2.8 | 0.4 |

| ケースⅣ | 1.1 | 1.0 | 2.1 | 0.2 |

| ケースⅤ | 0.8 | 0.8 | 2.0 | 0 |

| ケースⅥ | 0.5 | 0.4 | 0.8 | -0.5 |

財政検証では、日本経済の中長期見通しをケースIからケースⅥまで示しています。

日本の年金制度は賦課方式といって、働く世代が負担する保険料がそのまま高齢者世代の給付にあてられています。ただし、安定的な給付を実現するために、保険料のうち、年金給付等にあてられなかったものを年金積立金として積み立てており、現在は、GPIF(年金積立金管理運用独立法人)による運用がなされています。

上の表のなかでも、重要なのが、物価変動の影響を取り除いた実質賃金上昇率です。働く世代の実質賃金が上昇すれば、保険料収入も増えるので、その分、より多くを高齢者世代の給付に回すことができるからです。

継続的に賃金が上昇していけば、私たちの生活が豊かになるのは当たり前といえば当たり前ですが、将来受給できる年金も増えていくことになります。結局のところ、年金の将来性は「日本経済がどれだけ成長できるか?」「どれだけ私たちの生活が豊かになるか」という点にかかってくることがわかります✨

もっとも、この表を見ると、ちょうど真ん中のケースⅢぐらいが現実的な見通しと勘違いしてしまいそうですが、個人的には、ケースIからケースⅢはかなり非現実的というか夢物語で、よくてケースIV、実際には、ケースVやケースVIが日本経済の見通しに近いのではないかと思っています。以下でその理由を書きますね。

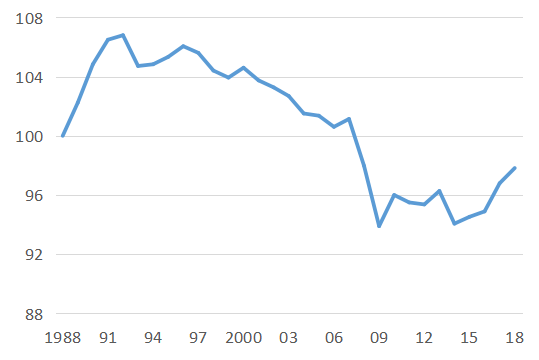

日本の実質賃金はこの30年間で下がっている💧

上記のグラフをみて分かる通り、1988年(昭和63年)の実質賃金を100とすると、2018年(平成30年)の賃金は97.8となっており、むしろ減少している(=すなわち貧しくなっている)ことがわかります。

消費税率のアップは、物価の上昇という形で、実質賃金に反映されていますが、このグラフには社会保険料率の上昇といった要因は含まれていません。手取りの数値で見ると、グラフ以上に差が生じることと思います。

実質賃金上昇率は、「2014年から18年」という一番都合のいいところでグラフを切り取っても、1.0%にとどまります。アベノミクス以後の6年間平均、リーマンショック以後の9年間平均の上昇率は0.4%台です。

日本経済の中長期見通しは、ケースIV~ケースⅥの間で考えることが現実的ということが分かるかと思います。

実質運用利回りの数字はどうなの?

実質賃金上昇率ほどではありませんが、物価変動の影響を取り除いた実質運用利回りの数字も大切です。この数字が高ければ、年金積立金の額も増えていくことになるからです。GPIFがデータを出しているので、その額を参照してみます。

上記ホームページによると、リーマンショック以後の9年間平均収益率は5.05%、2001~18年の18年間平均収益率は3.03%となっています。その間の物価上昇率は、それぞれ4.2%、2.9%です。リーマン・ショック以後の実質運用利回りはおよそ0.85%、21世紀の実質運用利回りは0.13%ですから、この数字からみても、ケースVIが現実的ということがいえるかと思います*。

*ただし、GPIFは2014年度以降、国内債券35%、国内株式25%、外国債券15%、外国株式25%というようにポートフォリオの構成を変えてきています。2015年度~18年度の収益率は平均3.3%、物価上昇率は1.3%ですので、ケースIV・ケースVくらいの実質運用利回りは想定可能だと思います。

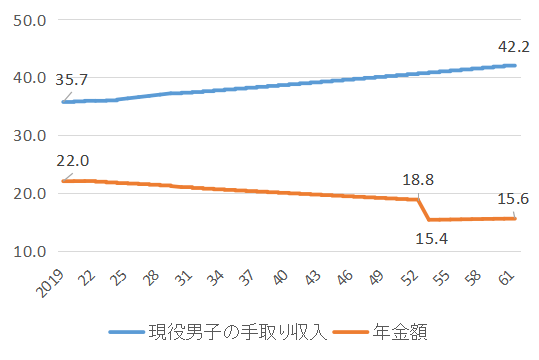

受け取れる年金額の見通しは?(ケースⅥ)

ケースVIの場合、実質賃金上昇率が0.4%と小幅にとどまるので、受け取れる年金額は徐々に切り下がっていきます。なお、現役男子の手取り収入に対して、受け取れる年金額の割合を、所得代替率といいます。報道でもよく使われる言葉ですね。

ちなみに、”現役男子”となっているのは、試算で想定している世帯(モデル世帯)が「40年間平均的な収入で会社勤めした夫と、専業主婦の妻」となっているからです。いわゆる専業主婦世帯ですね。

2019年時点の所得代替率は61.7%となっています(現役男子の手取り収入:35.7万円、年金受給額:22.0万円)。所得代替率については、ケースI~Ⅲまでは50%超の水準を維持することができますが、ケースⅣ~Ⅵでは50%を下回り、最悪のケースⅥでは、2052年度に国民年金の積立金が底をつくことが示されました。

国民年金の積立金が底をついた場合、年金制度は完全な賦課方式に移行することになります。モデル世帯の年金収入は、2053年度で15.4万円(国民年金:8.0万円、厚生年金7.4万円)となり、所得代替率は37%台まで低下、国民年金は金額にして3割カットされることとなります。

もっとも、所得代替率が50%を下回った場合は、給付と負担の見直しのための措置を講じることが法律で定められています。そのため、こうした状況に陥る前に、具体的には、年金保険料の引き上げや、年金受給開始年齢の引き上げといった措置がとられるかと思います。

また、このモデル世帯はあくまでも専業主婦世帯であって、共働き世帯や単独世帯(一人世帯)が増えている今日においては、実態にそぐわない面があることに注意する必要があります。

特に、単独世帯の場合は、専業主婦の妻の年金額がないので、実際に受給できる金額はもっと低くなります。ここでいう受け取れる年金額は額面なので、ここからさらに税金などが引かれる点にも注意しなければなりません。

年金保険料は払わないほうが得なの?

このように、年金のもらえる額は下がり続けていく可能性が高いです。そうなると、「年金保険料を払うのは無駄だ」と考える人も出てくるとは思います(そもそも会社員でいる限りは否が応でも払い続けることになりますが…💧)。

果たして、年金保険料は払わないほうが得なのでしょうか?

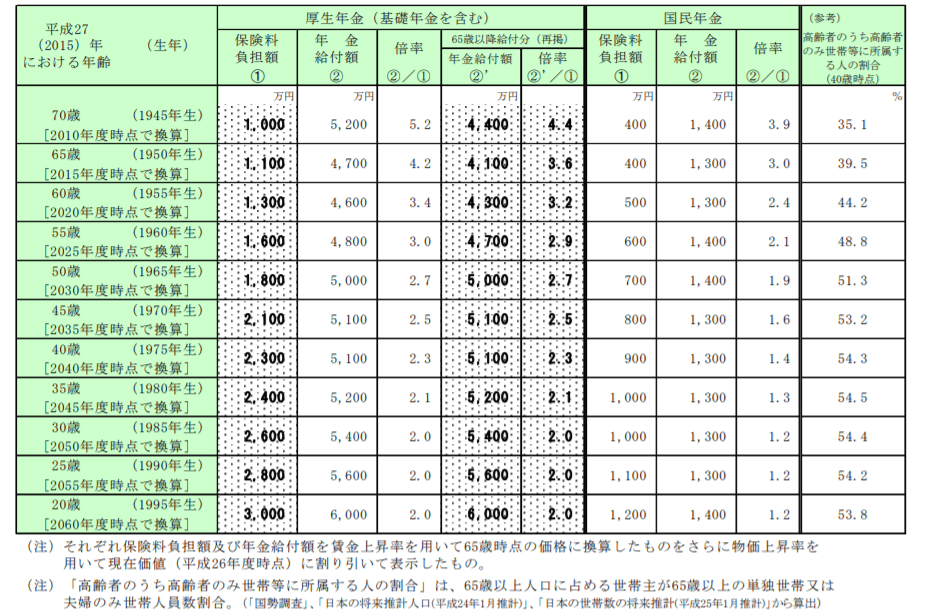

(出典:厚生労働省 平成26年財政検証)

上の資料は、2014年の財政検証で、厚生労働省があくまで参考としてしながらも、世代間の給付と負担の関係を示したものです。上の図は一番経済状況が最悪のケースの場合ですが、それでも、年金給付額>保険料負担額となっていることがわかります。

国民年金には、保険料だけではなく、税金も投入されています。厚生労働省は、年金は「保険」であるから、損得で考えるべきものではないと述べていますが、世代間格差はあれど、損得の面からみても、年金保険はお得だということが分かるのではないでしょうか。

まとめ

日本の年金制度は、働く世代が負担する保険料がそのまま高齢者世代の給付にあてられているため、制度としては破綻することはありませんが、働く世代の数が減少すれば、実質的に給付額は切り下がることになります。

だからこそ、政府は「生涯現役」という美しいフレーズのもとに、「働くことを希望する高齢者が増えている」ことを建前に、元気な高齢者は働けるように仕向けています。今は60歳でリタイアする人が少数派で、65歳まで働く人が多数派ですが、そう遠くないうちに、65歳でリタイアする人が少数派となり、70歳、あるいはその先まで働く人が多数派になるという社会が迫っています。

これからの日本では、FIRE(Financial Independence and Retire Early、経済的自由&早期退職)を目指す人は(今でも少ないですが)「奇特な人」扱いされ、同調圧力の強い日本においては、「元気なうち」は働くことを強制される社会がやってくると個人的には考えています💦

もっとも、これからの日本の未来を考えれば、予想はできたことですし、年金制度自体に文句を言ったところで、何か問題が解決できるわけではありません。だからこそ、将来のために、今のうちからできることを行う、例えば、資産形成などが大切になることはいうまでもありませんね✨