ゆーたんです♪

世界有数のメガバンク、JPモルガン・チェースの銘柄分析です♪

JPモルガン・チェースってどんな会社?

JPモルガン・チェースは、アメリカのニューヨーク、マンハッタン・ミッドエリアに本社を置くメガバンクです。そのルーツは、マンハッタン銀行(1799年設立)までさかのぼることができ、200年を超える歴史を有しています。

JPモルガン・チェース自体は、JPモルガン(JP Morgan&Co.)、チェース・マンハッタン銀行(Chase Manhattan Bank)が合併する形で、2000年に設立されました。前身となる1,200以上の金融機関のうえに、今日のJPモルガン・チェースが成り立っています。世界100か国以上でサービスを提供しており、25万人を超える従業員が働いています。

(Featured image by:Shutterstock)

収益は1,090億ドル(約11.8兆円)、総資産は2.62兆ドル(約283.2兆円)を誇り、アメリカだけでなく、世界を代表するメガバンクです(2018年)。

総資産では、国内最大のメガバンクである三菱UFJFG(305兆円)に劣りますが、収益は三菱UFJFGが5.4兆円ですから、2倍以上の収益をあげていることになります。純利益にいたっては、三菱UFJFGが8,726億円なのに対し、JPモルガン・チェースは324.7億ドル(約3.5兆円、※アメリカ企業ではアップルに次ぐ2位です)ですから、その差は4倍にもなります。

日本のメガバンクは軒並み高配当ですが、この数字の差を見せつけられると「アメリカのメガバンクに投資すればいいんじゃない?」ってなりそうです💦

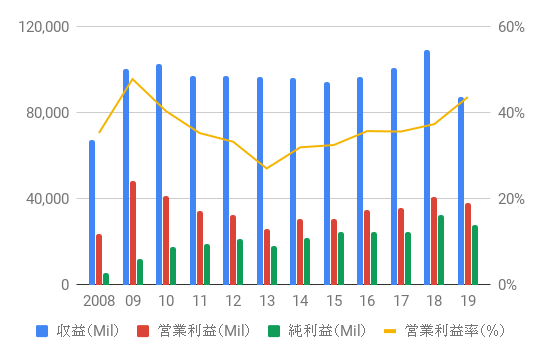

JPモルガン・チェースの業績

※グラフはIRデータより作成。19年は第3四半期までのデータ。

収益、営業利益、純利益

収益は横ばいで推移していましたが、ここに来て収益は右肩上がりの傾向を示しています。2019年も現時点で前年比5%程度の増収になっています。

営業利益率も、2013年を底に持ち直しており、再び40%を突破してきています。

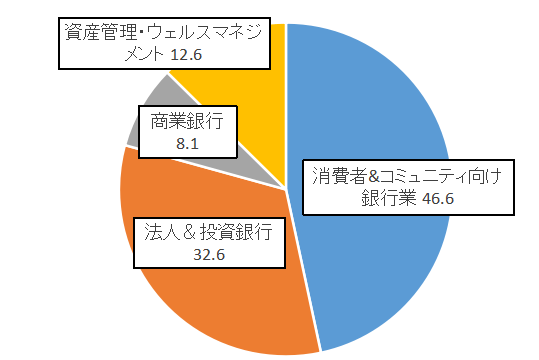

JPモルガン・チェースの部門別収益(2018年)

JPモルガン・チェースの事業は大きく4つの部門に分かれています。

消費者&コミュニティ向け銀行業は、私たちがイメージしている一般的な銀行業務です。Chase(チェース)のブランド名で事業を展開しています。約5割弱を占める最大の収益源で、前年比でも、利息収入の増加などが寄与して、12%の収益増と力強い成長を遂げている部門です。

法人&投資銀行事業は、収益の3割強を占めており、世界中で活動する大企業などを対象に、企業戦略に対する助言や、株式・債券市場における資金調達、ローンの発行と管理などといった投資銀行事業を担っています。前年比では、トレーディング収入が10%を超える増加をみせ、5%の収益増を実現しました。

商業銀行事業は、企業や地方自治体、金融機関、NPO(非営利団体)を対象とした金融サービスを提供しています。資産管理・ウェルスマネジメント事業は、富裕層を対象とした金融サービス(資産運用や相続・税対策など)です。

JPモルガン・チェースの部門別営業利益率(2016-18年)

収益に占める割合は小さいですが、商業銀行事業の営業利益率が60%超と圧倒しています。反面、資産管理・ウェルスマネジメントの営業利益率が一番低くなっています(とはいっても、20%台後半もあるのですが…)。

JPモルガン・チェースの地域別収益(2018年)

収益の8割弱がアメリカを含む北米地域になっています。

JPモルガンは投資銀行としても有名なことから、グローバルに事業を展開している印象が強いですが、巨大なアメリカ市場で消費者向けの銀行事業を展開していること、世界それぞれの地域には、地域に根差した金融機関が存在することを考えると、納得できますね。

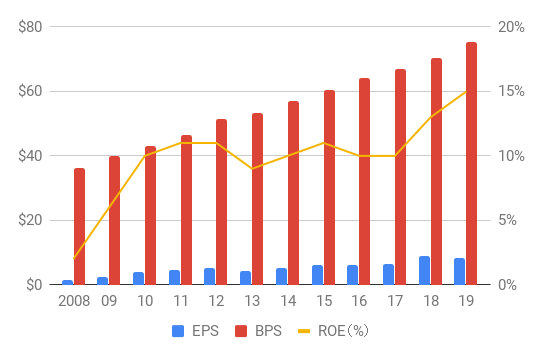

EPS、BPS、ROE、株式数

BPS(1株あたり純資産)は綺麗な右肩上がりになっており、企業の安定性の高さがうかがえます。銀行業ゆえの事情がある(自己資本を一定水準以上に保つ必要がある)とはいえ、これだけBPSが右肩上がりの会社も珍しいです。

BPSの数字が大きくてあまり目立っていませんが、EPS(1株あたり純利益)も右肩上がりで成長しています。2015~17年にやや増加ペースが鈍化しましたが、2018・19年と再び増加ペースが加速しています。2004~18年のEPSの平均伸び率は、リーマン・ショックを挟んでいながら、13.5%という驚きの数値です。

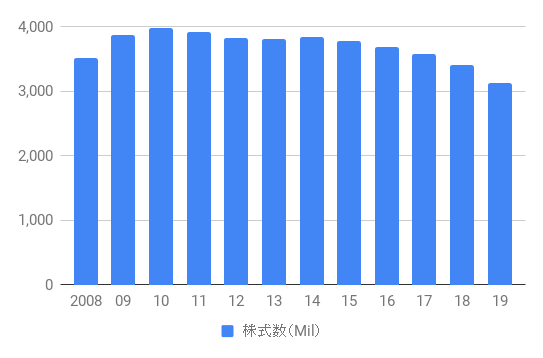

株式数は2014年以降、減少してきており、この5年間で約20%弱の株式を消却しています✨

キャッシュフロー(CF)

変動の激しいキャッシュフローです。銀行業の場合、貸出金や預金、預け金といった元本の増減も、営業キャッシュフローに反映されていますので、参考程度にとらえるのがよいと思います。

もちろん、営業キャッシュフローがマイナスの年が何年も続くようですと、問題にはなりますが…そうでなければ心配は不要かと思います✨

JPモルガン・チェースの株主還元状況(配当・自社株買い)

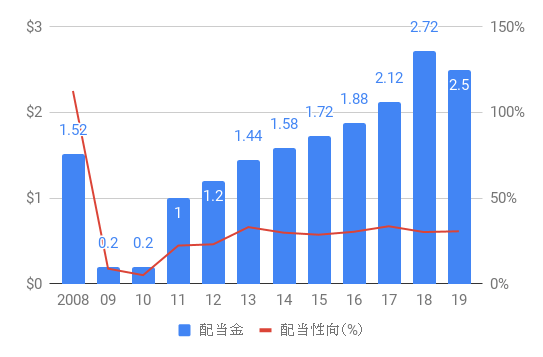

配当・配当性向

金融機関だけあって、リーマン・ショックのダメージは大きく、翌2009年に87%という減配をしています💦

とはいっても、バンク・オブ・アメリカは2009~13年まで0.04ドルとほぼ無配転落、シティバンクにいたっては2009年第2四半期~11年第1四半期にかけて無配となっていますから、それに比べるとまだ良いほうです。

2011年以降は、業績の回復を背景に、増配ペースを加速させています。2018年は$0.56→$0.8の大幅増配となりました。2019年も$0.8→$0.9と10%以上の増配で、最終的な2019年の配当金は3.4ドルとなる見込みです。

配当をEPSで割った配当性向も、2013年以降は30%と低水準に抑えられています。

自社株買いを含めた株主還元状況

自社株買いと配当を合わせた総還元性向は2017年以降、ほぼ100%近辺で推移しており、利益のほぼすべてを株主に還元していることがわかります。

2018年の自社株買いの規模は約200億ドルにも達しています。

JPモルガン・チェース(JPM)の株価チャート

S&P 500との比較(1969/3〜)

S&P 500との比較(直近5年)

JPMの株価は、50年の長期スパンで見ると、S&P 500に大きく水をあけられてしまっていますが、直近5年で見ると、S&P 500を大きく上回っています。

好調な業績を背景に、株価は右肩上がりで最高値を更新し続けています。2019年11月時点の時価総額は4,000億ドルを超えており、GAFA、マイクロソフト、バークシャー・ハサウェイに次いで、アメリカ国内で6位まで上昇してきています。

記事執筆時点では、130.79ドルで取引されており、配当利回りは2.75%となっています✨

まとめ・所感

私は個別株としてJPモルガン・チェースを保有していませんが、高配当株式ETFであるVYMを通じて、間接的に保有していて、その保有割合は1%を超えています。

リーマン・ショック前の株価・配当水準を超えられていない銀行が多いなか、JPモルガン・チェースはいち早く業績を回復させ、株価・配当ともに右肩上がりとなっています。もっとも、株価は年初来でみて30%以上上昇しており、史上最高値を更新中ということもあり、購入には勇気がいるかもしれません。

しかし、予想PER(株価収益率)はそれでも12.5倍と高くなく(もっとも他の四大銀行のPERも9~12倍と低水準ですが)、S&P 500の予想PERが19.2倍であることを考えると、割安感さえ感じます。

バフェット氏も、2018年にJPモルガン・チェースに新規投資を行っています。

もっとも、リーマン・ショックに90%近くの減配をしたという実績は消えず、景気後退期には株価の大幅な下落と減配がセットで起こるのではないかという不安は拭えません。景気変動に非常に敏感なセクターの銘柄だけあって、米国株投資家からの人気も今一つであるように感じます。

個人的には、ETFで間接的に保有していることもあるので、無理はせず、金融危機等の再来で株価が大きく下がったタイミング、もしくは減配をしたタイミング(来るのかどうかわかりませんが…)で投資するのがいいのかなと感じました✨