ゆーたんです♪

AT&Tとならんで、アメリカで事業を展開する電気通信企業、ベライゾンの銘柄分析です♪

ベライゾンってどんな会社?

(Image By:Shutter Stock)

ベライゾン(Verizon、ティッカー:VZ)は、アメリカのニューヨークに本社を置き、携帯電話事業などをはじめとする電気通信事業を行っている企業です。

アメリカ東海岸で電話事業を担っていたベル・アトランティック社(1984年の電話事業分割により設立)を母体としていて、2000年に現在の社名になりました。最近では、2017年にアメリカのヤフー社のインターネットコア事業を買収するなど、ネットメディア事業も展開していましたが、2021年に売却を発表しています。

アメリカの携帯電話市場は、AT&T、T-Mobile USの3社で市場シェアのほとんどを占めており、これら2社とはライバル関係にあります。もっとも、AT&TとVerizonは、分割前のAT&Tをルーツとしているため、おおもとをたどれば同じ会社なのですが…

収益は1,336億ドル(約14.7兆円)であり、収益ランキングはアメリカの企業で20位(2020年、Fortune 500より)となっています。電気通信事業ではAT&Tについで2番目です。ダウ工業株30種採用銘柄でもあります。

ちなみに2021年2月にバフェットが保有していることが明らかになっていて、2022年2月現在ではポートフォリオの約2.5%がVerizon株となっていました。しかし、5月にはほとんどの持ち分を売却してしまっていますね💦

ベライゾンの基本情報

| セクター | 通信サービス(統合された電気通信サービス) |

| 株価 | $38.30 |

| 2023年予想PER | 7.5 |

| EPS成長率(2018〜24)※23、24年は予想 | 0.2% |

| 配当 | $2.61(四半期あたり$0.6525) |

| 配当利回り | 6.81% |

| 連続増配 | 18年(1984年以降減配なし) |

| S&P格付け | BBB+ |

ベライゾンの業績

※グラフはIRデータより作成

収益、営業利益、純利益

収益はほぼ横ばいで推移しており、直近5年(2016〜21)の伸びは+1.2%と緩やかです。収益の約75%が消費者向けで、残りの約25%が企業向けとなっています。営業利益率は20%台で推移しており、安定しています。

ポストペイド契約純増数と解約率の推移

電気通信事業でキーとなる指標の一つが、契約件数です。解約が進んで契約件数が減少していけば、ビジネスモデルの継続が危うくなるからですね。

主力となるポストペイド契約(利用料金を後で支払う形式。携帯電話やタブレット、ウェアラブル端末やIoTデバイスを含む)の純増数と解約率をグラフ化してみました。

純増数は、コロナショックの2020年こそ落ち込みましたが、安定して200万件程度をキープしています(うち、携帯電話は2021年に108.4万件の純増数を獲得しています)。解約率もおおむね1%前後で推移しており、ビジネスモデルは安定しています。

2022年第1四半期は、ポストペイド契約全体では26.9万件の純増となりましたが、うち携帯電話契約数は3.6万件の純減となっています。このままズルズルと契約数が減っていくことはあまり想定しにくいが、引き続き注目していきたい指標です。

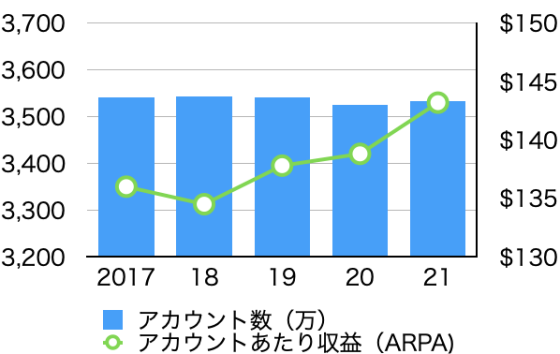

アカウント数と1アカウントあたり収益(ARPA)の推移

続いて、ポストペイドのアカウント数とアカウントあたり収益(ARPA)の推移をまとめてみました。

契約数は増加しているのですが、アカウント数はほぼ横ばいとなっています。裏を返せば、1アカウントに紐づく契約数は増加傾向にあります。ファミリープランなど、1アカウントに別の人の契約が紐づいているケースもありますが、例えば、同一人物が携帯電話とタブレット端末で契約するなどというケースが増えていることによるものと思われます。

1アカウントに紐づく契約数が増えていることもあり、アカウントあたり収益(APRA)は直近5年では増加傾向です✨

EPS、BPS、ROE

BPS(1株あたり純資産)は、2013年にボーダフォンと共に出資した合弁会社、ベライゾン・ワイヤレスを完全子会社したことを機に、大きく減少しました。2014年以降は、上昇傾向に戻っています。

もっとも長期債務は1,434億ドルと巨額であり、2021年のフリーキャッシュフロー7年分以上に相当する額となっています。ビジネスモデルは安定的ですが、債務圧縮が望まれますね。

EPS(1株あたり純利益)はかなりばらつきがあるので、一時的な要因を取り除いたEPS(Adjusted)のグラフも掲載しています。長期的には右肩上がりになっていて、直近5年(2016〜21)の伸びは+6.9%となっています✨

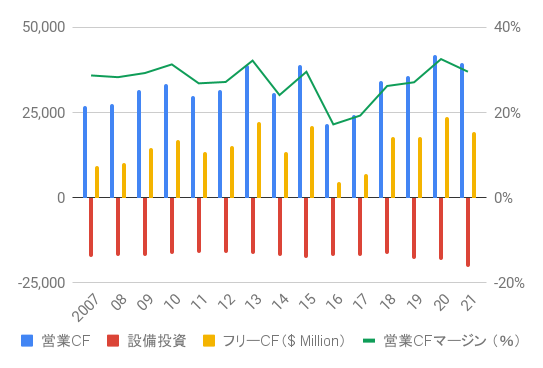

キャッシュフロー(CF)

今日の社会において、通信インフラは私たちの生活に欠かせないものであり、好況・不況に関係なく安定したキャッシュフローを得ることができます。他方で、通信インフラを維持するために、どうしても設備投資が大きくなりがちです。

収益からどれだけ営業CFを生み出しているかを測る指標である、営業CFマージンは20%台後半〜30%台前半の水準で安定しています。

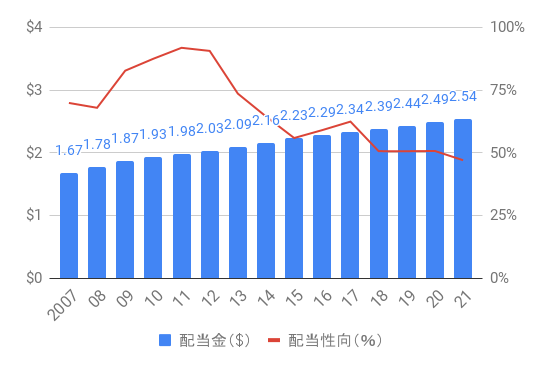

ベライゾンの配当

2008年のリーマン・ショック、20年のコロナショック時にも何事もなかったかのように増配している点が素晴らしいですね✨

2005年以来、連続増配となっていて、1984年の配当開始以降減配はありません。

配当性向はおおむね50%前後で推移しています。フリーキャッシュフローベースでみた配当性向も54%(2021年)なので、配当の持続可能性には問題はないと思われます(ただし、利息にフリーキャッシュフローの18%があてられている点には注意が必要ですね)。

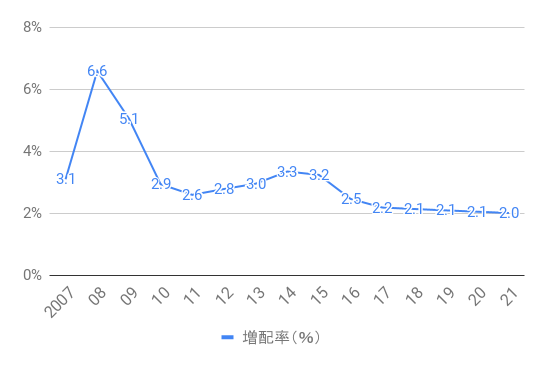

ベライゾンの増配率

概ね2%程度の増配が続いています。将来の高配当を期待するというよりは、現在の高配当を享受する株ですね✨

ベライゾンのトータルリターン

VS S&P 500(SPY)、AT&T(1993/1~)

2010年代前半まではほぼS&P 500のトータルリターンと同等でしたが、その後は大きく差をつけられてしまっています。

直近5年(2017/5/16〜2022/5/15)で見てもトータルリターンは+5.8%となっていて、S&P500(SPY)の+13.0%には大きく見劣りしてますね💦

まとめ・私の保有状況・所感

- ビジネスモデルは安定的。収益の伸びは緩やかだが、EPSの伸びは一桁台中盤と悪くない。2022年予想PERは10倍を切っている。

- 1,400億ドルを超える長期債務残高が不安要素。金利上昇で利払費が増加するおそれ。

- 2005年以降連続増配で35年以上減配なし。ただし増配率は2%程度と緩やか。

私はVZを保有しています。

コロナショックの2020年3月に始めて購入し、少しずつ株数を増やしてきました。私個人としては、目標の株数に達したこともありますし、高配当株ETFのSPYDでも間接的に保有しているので、追加購入は考えていません。

コロナショックでは最高値からの下落幅が20%程度で踏みとどまり、下落耐性をみせましたが、その後の株価の伸びは思わしくなく、2022年5月現在ではコロナショックの安値を突き抜けています。

2022年第1四半期の決算が思わしくなかったこと(携帯電話加入者数が純減し、EPSガイダンスをわずかに下方修正した)も背景にありますが、長期債務が巨額であるゆえ、金利上昇による利払費の増加も嫌気されているものと考えられます。

2022年の予想PERは8〜9倍台であり、2022年現在の株価は割安な水準であると考えています。確かに金利上昇による利払費の増加は不安要素ですがビジネスモデル自体は安定していますし、アメリカの高配当個別株投資を考えるなら、真っ先に候補の一つに挙がる株であることは間違いありません。

通信インフラは人々の生活に不可欠です。それに5Gが今後普及して、色々なデバイスがインターネットとつながるようになれば、ベライゾンなど電気通信企業の存在感も高まっていくと考えられます。数年で2倍、3倍になることを期待すべき株ではありませんが、間違いなく安定したリターンをもたらしてくれるものと私は信じています。

情報開示:この記事は私自身が書いたものであり、私の意見を表しています。私はこの記事から報酬を受け取っておらず、この記事で言及されている会社と直接のビジネス関係はありません。