ゆーたんです。情報技術セクター屈指の高配当・増配率を誇る大手半導体メーカー、ブロードコムの銘柄分析です♪

ブロードコムってどんな会社?

(Featured Image by:ShutterStock)

ブロードコム(Broadcom Inc.、ティッカー:AVGO)は、アメリカのカリフォルニア州サンノゼに本社を置き、スマートフォンの各種部品(Wi-Fiチップ等)をはじめとして、半導体・ITインフラストラクチャーソフトウェアを幅広く手がける企業です。収益は274億ドル(約3.0兆円、2021年)となっています。

ITインフラストラクチャーソフトウェアというのは、なじみのない言葉ですが、ITとインフラ(社会資本)、そしてソフトウェアがくっついた言葉です。インフラというのは、道路や公園など、私たちの生活に欠かせない、基盤となる施設のことを指しますが、それのIT版、つまり現代の情報技術システムに欠かせない基盤となるソフトウェア(コンピューターを動かすプログラム)を製造している企業というイメージになります。

普通、ティッカーというのは、企業名から連想できるものになっていますが、この会社のティッカーはAVGOであり、一見するとまったく無関係に見えます。それもそのはず、もともとこの会社はアバゴ・テクノロジー(Avago Technologies)という名前だったからです。

もともとは1961年にパソコンメーカーとしても有名なHP(ヒューレット・パッカード)社の一部門として設立されました。1999年に分社独立、さらに2005年に半導体部門が分社独立し、アバゴ・テクノロジー社が設立されています。

2016年に半導体製造メーカーのブロードコム社の買収を完了し、同年に同社名へと変更しています。翌2017年には、通信用半導体大手クアルコム社の買収を計画しますが、これは、トランプ大統領の反対にもあって実現しませんでした。

しかし、その後も買収による事業拡大戦略は続いていて、2018年には企業向けソフトウェアを製造・販売するCAテクノロジーズ社を買収、19年にはセキュリティソフトのNorton(ノートン)で知られるシマンテック社の企業向けセキュリティ部門を買収しています。

ブロードコムの業績

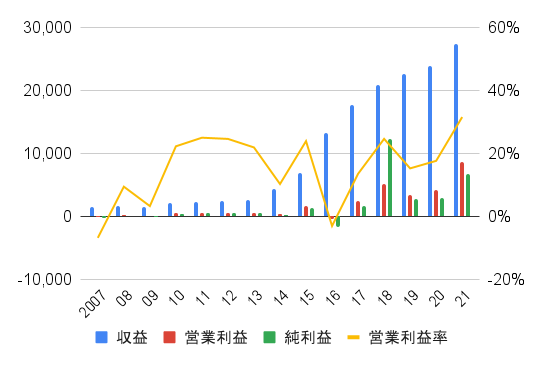

収益、営業利益、純利益

ICT(情報通信技術)がますます進化し、人々がたくさんの情報通信機器を保有するようになり、離れていても気軽にコミュニケーションをとることができる世の中になりました。そのコミュニケーションのインフラを担っている一つの企業がブロードコムであり、ブロードコムの収益も急伸しています。

積極的な買収による事業拡大戦略を採ってきたブロードコムですが、2021年にはソフトウェア会社のSASインスティテュートの買収は合意には至らずに終わっています。

それでも2021年は、収益が前年比で+14.9%と成長する一方、営業利益率も30%を突破しました。買収にかかる無形資産(商標、各種特許など形のない資産)の減価償却費が減少したこともありますが、販売費および一般管理費(広告費や営業経費など)が大きく減少していることが営業利益率を押し上げています。

ブロードコムの製品の多くは、企業を取引相手としているため(B to B)、消費者相手に広告を打つ必要がありません。そうした事情もあって、販売費および一般管理費が売上高に占める割合はわずか5%程度となっていることが、高利益率の源泉となっています✨

ブロードコムが抱える収益面のリスク

もちろん、リスクがないわけではありません。それは収益のかなりの部分を少数の顧客に依存していることです。

ブロードコムは直接製品を消費者に販売しているわけではなく、チップなどの製品も多くはディストリビューター(卸売業者)を経由していますが、消費者は最終的にはブロードコムの製品が入った、例えばApple社のiPhone等を使っています。ブロードコムは、上位5社の製品からの売り上げが35%以上を占めていると推定しています。なかでも、Apple製品からの売り上げが20%を占めていると推定しています。

そして、AppleがMacのCPUをIntel(インテル)製から自社製に切り替えたように、当然AppleはiPhoneでもワイヤレスチップなど、自社製チップへの切り替えを考えていたとしても全く不思議なことではありません。現に、2021年末には、Appleによるワイヤレスチップの内製化の取り組みが報道されています。ブロードコムが直面する大きなリスクです。

ブロードコムの部門別収益(2021年)

半導体部門が約4分の3、インフラストラクチャーソフトウェア部門が約4分の1を占めています。

ちなみに半導体ソリューションの営業利益率は40.0%、インフラストラクチャーソフトウェアの営業利益率は69.8%となっています(実際には各部門に含まれない費用もあるため、実際の営業利益率はより低くなります)。

EPS、BPS、ROE、株式数

BPS(1株あたり純資産)は、2016年のブロードコム買収を機に、大きく増加しています。しかし、積極的な買収により負債額も多くなっていて、その額は株主資本の2倍以上です。S&Pの格付けもBBB-と投資適格ギリギリの水準となっています。

EPS(1株あたり純利益)はかなりばらつきがあるので、会社が発表している、一時要因を除いた調整後EPSのグラフも掲載しています。収益の伸びに合わせて、調整後EPSも急成長していて、2016~21年の年率換算では+19.6%の成長率となっています✨

キャッシュフロー(CF)

※左軸の単位は100万(Million)

収益の伸びを反映して、営業キャッシュフロー、フリーキャッシュフローも大きく伸びています。設備投資はほとんどかかっていません。営業CFマージン(営業CF/収益)も上昇傾向にあり、50%を突破しています✨

ブロードコムの配当

ブロードコムは2011年より配当金を出しています。この10年間で配当は45倍以上になっています。

配当性向は100%を超えている年もありますが(2016年は赤字のため計測不能)、調整後EPSでみた配当性向は50%程度にとどまっています。キャッシュフローでみた配当性向も直近3年は40%後半で推移しており、安定しています。

ブロードコムの増配率

「何かの見間違えじゃないか?」と思うような増配率ですね。2021・22年も10%を超える増配率をキープしています✨

ブロードコム(AVGO)の株価チャート

S&P 500(SPY)との比較(2009/08~、配当込み)

ブロードコム(AVGO)の株価は、配当込みでこの12年間で約40倍となりました。リーマン・ショック以降、S&P 500も大きく上昇してきたはずなのですが、そのパフォーマンスが霞んでみえますね。

2019年5月には、株価が最高値から一時20%超の下落となるなど、大きく調整しました。ちょうどスマートフォンなど通信機器を製造・販売する中国企業のファーウェイへの部品等の輸出が禁止されたからです。ブロードコムも、ファーウェイにスマートフォン用の部品等を提供していましたから、痛手となりました💦

しかし、その後は、半導体の需要が回復基調に入ったこともあり、株価は大きく上昇しています。2022年に入り、ハイテク株が下落基調となっていて、最高値から17%低い水準で取引されているものの、2019年の安値からは2倍以上の水準です。

配当利回りは、コロナショック時には一時6%にも達しましたが、増配率以上に株価が上昇しているため、現在は2.93%となっています(2022/1/29時点)。

まとめ・私の保有状況・所感

- ICTの進化により、半導体需要は今後も拡大が見込まれ、収益の拡大が期待できる。

- 配当利回りは3%付近でありながら、増配率は10%超と魅力的。

- 収益の伸びは買収によってもたらされている側面もあり、買収なしでも事業を成長できるかが鍵

- 顧客の集中がリスク要因。特にAppleの動向に注意が必要

- 債務残高は多め。格付けは投資適格ギリギリの水準。

私はAVGOを保有しています。

ブロードコムの投資にはそれなりのリスクがあります(特にAppleによる技術の代替が大きなリスク)。

それでも、半導体セクター、もとい情報技術セクター屈指の高配当・増配率は魅力的です。

私も2020年7月以降に5株を購入し、それ以降、少しずつ株式を買い増してきました。リスクは承知のうえで(そもそもどんな株であってもリスクはあります)、買い増しています。

かりに、Appleによる技術代替が起こったからといって、すぐにブロードコムの経営そのものが脅かされるとまでは考えていませんが、短期的には株価が大きく下落する可能性もありますし、配当の伸びが鈍化したり、減配したりもあるかもしれません。その点には注意してみていきたいなと思っています。

情報開示:この記事は私自身が書いたものであり、私の意見を表しています。私はこの記事から報酬を受け取っておらず、この記事で言及されている会社と直接のビジネス関係はありません。