はじめに

ゆーたんです♪

弊ブログでは、高配当のエネルギー株を多く保有しています。

(Featured image by:Shutterstock)

エネルギー株は、原油価格にある程度連動して動くことはご存じの方も多いと思います。原油価格の上昇は、探査・開発を担う石油・ガス企業にとって、より原油を高く売ることができるので、収益の上昇要因となるからです。

原油価格と、エネルギーセクターETFのVDEを比較したチャートを見ても、2012年頃までは綺麗に連動していますし、14年以降も概ね原油価格が上昇するとエネルギー株も上昇するといった関係性がみられています。

しかし、原油価格の見通しについては、専門家の間でも意見が分かれるところで、なかなか予測することは難しいです。

そこで、ここでは、もう少し中長期的な目線で、価格形成に影響を与える、今後の石油・ガス需要の見通しについて考えてみようと思っています。

銘柄分析記事等で書いてきたところもあるのですが、今回体系的にまとめようと考え、記事にしますね。

石油・ガスの需要見通しは?

ここからは、IEA(国際エネルギー機関)の最新の報告書、「World Energy Outlook 2019」のデータからみていこうと思います。

3つのシナリオとその実現可能性

この報告書では、3つのシナリオが用意されています。何も政策変更をとらない「現行政策シナリオ」、今日の政策枠組みを組み込んだ「公表政策シナリオ」、パリ協定で掲げられた「世界平均気温の上昇幅を産業革命以前と比較して2°Cより十分低く保つ」目標を達成するためのシナリオが「持続可能な開発シナリオ」です。

温暖化対策が叫ばれている今日においては、「現行政策シナリオ」は現実的ではないでしょう。

となると、「公表政策シナリオ」か「持続可能な開発シナリオ」のどちらかになるのですが、個人的には「公表政策シナリオ」+αくらいを想定しています。

「持続可能な開発シナリオ」は、エネルギーシステムにかかわる大規模な変化が必要で、ほぼすべての人々の生活に影響を及ぼすとも記されています。

目標の実現には、再生可能エネルギーの普及はもちろん、エネルギーの効率的な利用も欠かせません。

さらにはCCUS(二酸化炭素を地中深くにためる技術、ためた二酸化炭素を化学製品の原料などに再利用する技術のことを指します)、水素、原子力の利用にいたるまで、あらゆる手段を活用することが求められています。

じゃあ世界がその方向に向かっているかというと、残念ながら必ずしもそうとはいえないのが実情だと思います。

事実として、アメリカがパリ協定から離脱したり、石炭火力発電から撤退する国もあるなかで、日本は石炭火力発電を続けているなど、温暖化対策には各国の取り組みに温度差があります。

そして、ここにきてエネルギーの効率的な利用が停滞していることも指摘されています。持続可能な開発シナリオが実現する可能性は現時点では低いといわざるを得ないかと思います💦

もっとも、これは現時点での見通しにすぎす、将来的により積極的な温暖化対策がとられれば、その分、持続可能な開発シナリオの実現可能性は高まります。

民間企業のなかには、Appleのように、自社施設の電力をすべて再生可能エネルギーで賄う企業も出てくるなど、脱炭素化の動きは確実に進んでいます。

これらを踏まえたうえで、石油・ガス需要について見ていきますね。

石油需要の見通し

石油需要は2018年時点で、9,800万バレル/日となっていますが、公表政策シナリオでは、2030年に1億600万バレル/日となり、その後は横ばいで推移していくことが見込まれています。

自動車における石油需要は2020年代中頃にピークを迎える予定ですが、トラックや船舶、飛行機、プラスチック・合成繊維などの石油化学製品の需要増加が続く見込みとなっています。

一方、持続可能な開発シナリオでは、今後数年で石油需要はピークを迎え、2040年には6,600万バレル/日となることが見込まれています。約3分の2になる計算ですね。

このシナリオの場合、自動車の約半分は、電気自動車になることが見込まれ、石油化学製品を除き、需要は減少します。2018→40年の間、先進国での需要は50%減、発展途上国での需要も10%減という形になります。

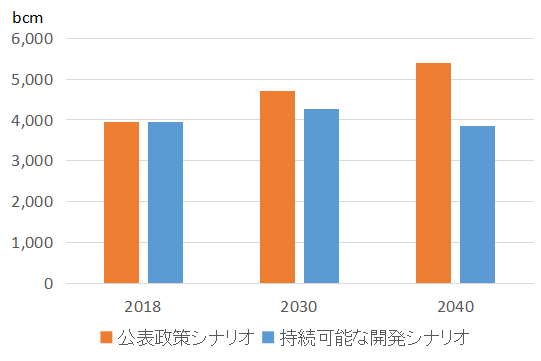

天然ガス需要の見通し

天然ガスについては、公表政策シナリオですと、需要は持続的に増加していき、2040年には18年比で30%前後の増加が見込まれます(単位はbcm=10億立方センチメートルです)。

天然ガスによる発電で排出される二酸化炭素は、石炭・石油による発電の場合よりも一般に少ないとされています。

そうした事情を背景に、石炭や石油のシェアを奪う形で需要増加が見込まれるということですね。

他方、持続可能な開発シナリオですと、需要は2030年まで増加しますが、2040年には逆に減少に転じていることがわかります。

先進国での需要は輸送部門を除き減少となります。発展途上国でも、電力部門での需要は、再生可能エネルギーの普及に伴い、2030年にはピークを迎えると見込まれています。

まとめ

- 温暖化対策が加速する、持続可能な開発シナリオの実現可能性は低いが、あくまで現時点での見通しで、今後さらなる積極的な温暖化対策が取られれば、状況は変わる可能性。

- 石油需要は2030年ごろにはピークを迎える可能性が高い。持続可能な開発シナリオでは、2040年時の石油需要は18年比で3分の2になる。

- 天然ガス需要は2040年まで増加する見込み。持続可能な開発シナリオでも需要は2018年比で微減に推移。

私が小学生の頃は、「石油はあと40〜50年で枯渇する」と授業で教わりました。「石油がなくなったら私たちの生活はどうなるか?」と授業でも習ったと記憶しています。

あれから20年あまりがすぎ、石油の枯渇という問題よりも、むしろ石油がもたらす環境への悪影響が意識されるようになり、石油を使わないような社会が目指されているというのは、時代の変化を感じますね。

銘柄分析記事にも書いたように、私はエネルギー株について割と楽観的な見方です。将来的にはうまく事業構造を転換して、「石油・ガスの会社から、再生可能エネルギーなども含めた、本当の意味での総合エネルギー会社になる」と思っているからです。

それでも、「高配当が魅力的だけど、エネルギー株の将来性が心配」という方も多いと思います(かくいう私もそうで…あまりエネルギー株に振り分けるのも怖いです)。そんな方には、やっぱり高配当株式ETF(VYM、HDV、SPYD)をお薦めします。

現在、高配当株式ETFは、エネルギー株の構成割合が高くなっています。今後しばらくは高配当を享受することができますし、将来的に大幅に業績が悪化して、配当も支払われなくなれば、やがて構成銘柄からも外されます。つまり、そこまでエネルギー株のリスクを神経質にならなくても済みます。

これからもうまくリスクを分散しつつ、高配当戦略にエネルギー株を組み込んでいきたいですね✨