ゆーたんです♪

ネットワーク機器大手、シスコシステムズの銘柄分析です✨

シスコシステムズってどんな会社?

シスコシステムズ(Cisco Systems、ティッカー:CSCO)は、1984年に設立された企業で、カリフォルニア州サンノゼに本社を置き、ルーターやスイッチ、ワイヤレスLANなど各種ネットワーク機器を開発する世界最大の企業です。

サンノゼはシリコンバレーの一角をなしていて、有名どころではAdobeやPaypalが本社を置いていますね。

2021年の収益は498億ドルで、90か国に拠点をもち、79,500人の従業員がいます。フォーチュン誌が発表している「働きがいのある会社ランキング」では、2021・22と2年連続で1位を獲得しています。

2009年よりダウ工業株30種平均の採用銘柄にもなっていますね✨

(Featured image by:Shutterstock)

ネットワーク機器市場では、圧倒的な強さを誇っています。例えば、日本でも、ヤマハ、アライドテレシス、富士通などの日本企業を差し置いて、約半数のシェアを握っています。この数字は2017年以降大きく変化していません。

ネットワーク機器には、機器設備の経年劣化による定期的な買い替え需要があります。またシステムの変更には、多大なコストもかかります。問題があれば話は別ですが、問題がなければ企業もシステムを変更するインセンティブを持たないでしょう。その意味で、シスコシステムズの牙城はそう簡単には崩れないと考えています。

時価総額は2022年6月末時点で約1,770億ドルあり、世界的な大企業であることに変わりはないのですが、実は、2000年時のITバブルのときには、時価総額は5,000億ドルにも達し、当時の世界1位となっていました。

しかし、その後のITバブルの崩壊で、株価も暴落、いまだにバブル期の最高値(82ドル)を更新できていない状況にあります💦

シスコシステムズの基本情報

| セクター | 情報技術(通信機器) |

| 株価 | 51.17 |

| 2023年予想PER | 13.6倍 |

| EPS成長率(2018〜24)※23年〜は予想 | 7.5% |

| 配当 | $1.56(四半期あたり$0.39) |

| 配当利回り | 3.05% |

| 連続増配 | 13年(配当開始以降連続増配中) |

| S&P格付け | AA- |

シスコシステムズの業績

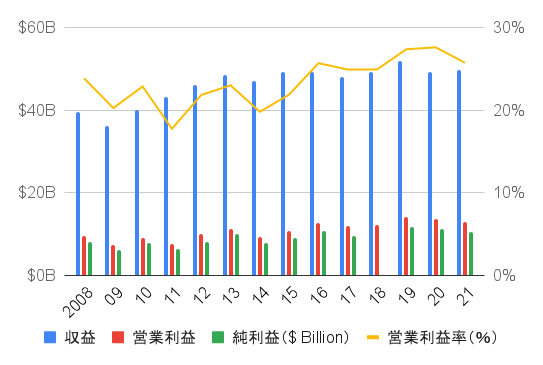

収益、営業利益、純利益

収益はほぼ横ばいとなっていて、5年平均成長率(2017〜21)はわずか+0.9%にとどまります。

2022年のロシアによるウクライナ侵攻を受けて、シスコシステムズはロシアとベラルーシでの事業を終了することを表明しています。ウクライナも含めた3か国の収益は1〜2%程度とのことです。

営業利益率は近年は20%台半ば〜後半で推移しています。2018年の純利益がほぼゼロになっていますが、これは税制改革による影響なので、気にする必要はありません✨

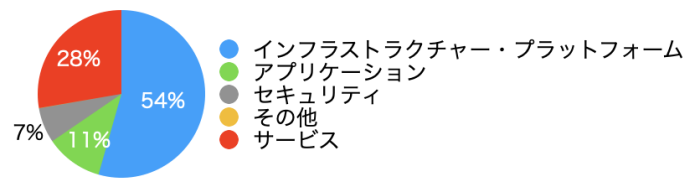

シスコシステムズの部門別収益(2021年)

シスコシステムズの事業領域は四つの部門に分かれています。

インフラストラクチャー・プラットフォーム部門は、主にワイヤレスやルーター、スイッチなど、ネットワーク機器からなる、シスコシステムズのコア事業です。ただし近年の収益は伸び悩んでいます。

アプリケーション部門は、アプリケーション管理ツールであるAppdynamicsや、Web会議ツールのWebexなどが含まれます✨

セキュリティ部門は、その名の通り、ネットワークセキュリティ製品を扱っています。こちらも収益に占める割合は小さいですが、収益の3年平均成長率(2019〜21)は+9.5%と伸びがしらです✨

サービス部門は、IT関連のアドバイス、ITシステムの導入・管理、技術サポート、さらにはIT人材育成まで幅広く手がけています。収益に占める割合は、4分の1を超えるまでになっていますが、収益の3年平均成長率(2019〜21)は+3.4%と緩やかです。

シスコシステムズの地域別収益(2021年)

南北アメリカで約6割を占めていて、その収益は291億ドルです。南北アメリカには、カナダやメキシコ、ブラジルなどアメリカ大陸の国が含まれています。そのうち、アメリカの収益は261億ドルで全体の収益の約52%を占めています。

EPS、BPS、ROE

一時的な要因を除いたEPS(Non-GAAP)の5年平均成長率(2017〜21)は+7.7%となっています。

BPS(1株あたり純資産)は2017年まで右肩上がりで推移していましたが、18年に大きく減らしています。これは、純利益が少なかったにもかかわらず、自社株買いを大規模に行ったことによるものです。

Debt/Equity

Debt/Equity(負債資本倍率)の数値は、2021年は0.22倍となっています。業種によって数値も全然変わりますので、一概には言えないのですが、長期負債は企業規模から考えるとかなり少ないと感じます。S&P社の信用格付けがAA-となっているのもうなづけます(VisaやTSMCと同じ格付けです)。

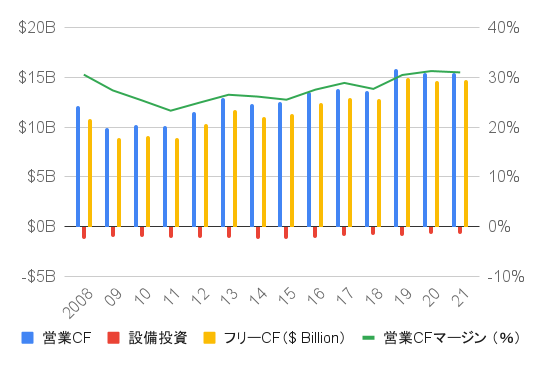

キャッシュフロー(CF)

設備投資の金額が小さく、営業CFの大部分がフリーCFという理想的なキャッシュフローになっています。営業CFを収益で割った、営業CFマージンも20%台後半〜30%台で安定的に推移しています✨

シスコシステムズの株主還元状況(配当・自社株買い)

配当・配当性向

シスコシステムズは2011年より配当金を出しています。Non-GAAP EPSベースで見た配当性向は45%前後で安定しており、よくコントロールされています。

増配率

2020年の増配発表以降、3年連続で四半期あたり$0.01の増配にとどまっていて、増配率は大きく鈍化しています。

配当性向は安定しているので、配当の持続可能性に懸念はありませんが、EPSが伸びない限りは、大幅な配当増加は見込めない状況でしょうか💧

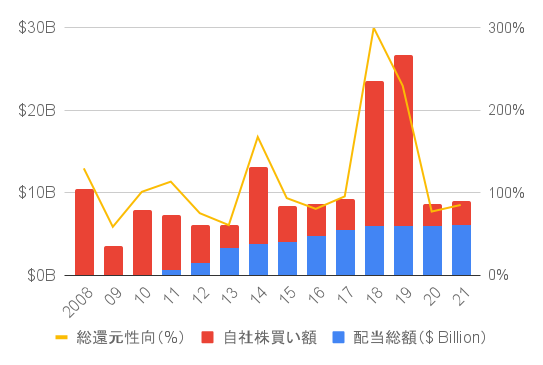

自社株買いを含めた株主還元状況

自社株買いを含めた総還元性向は100%近辺で推移していましたが、2018・19年に自社株買いの金額を大きく増やしたこと(18年:175億ドル、19年:207億ドル)で、総還元性向も跳ね上がっています。2020・21年の数値は落ち着いていますね。

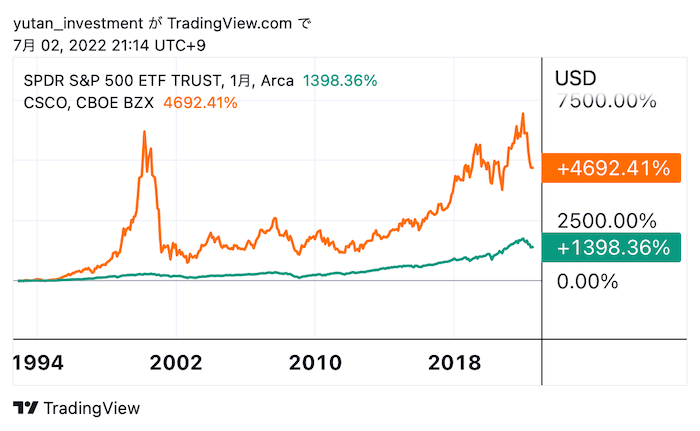

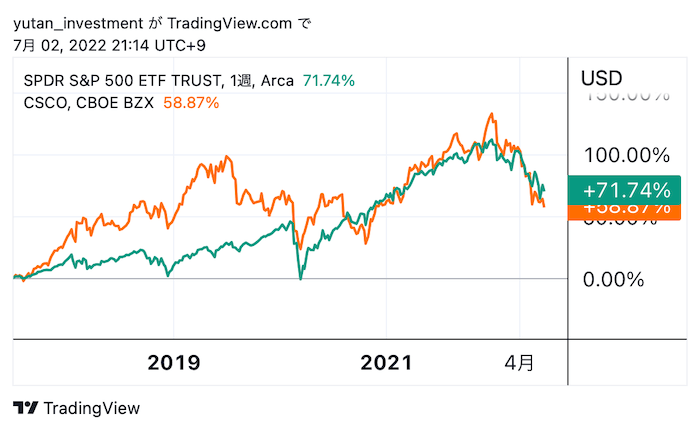

シスコシステムズのトータルリターン

VS S&P 500(SPY)(1993/1〜)

VS S&P 500(SPY)(直近5年)

直近5年のトータルリターンは年率平均で+9.7%(S&P 500:+11.4%)とS&P 500をやや下回っています。

2022年にS&P 500も弱気相場入りしましたが、シスコの株価は上半期で30%以上も下落していて、より下落幅が大きいです。

5月に発表された決算では、中国のロックダウンやウクライナ情勢の影響で、売上高が予想を下振れ、EPSは辛うじて予想を上回ったものの、年間のEPS見通しは3%程度減少、さらに第4四半期も減収が見込まれると発表したことで、株価は大きく下落しました💧

まだシスコシステムズのホルダーになって2年程度ですが、決算が悪いと数字以上に売られ、決算が良いと数字以上に買われる、そんな印象です…

まとめ・私の保有状況・所感

- ネットワーク機器市場でトップシェアを誇る。ビジネスモデルは安定しているが、収益はほぼ横ばい、EPSは一桁台中盤と控えめ

- 信用格付けはAA-で財務は健全

- 2011年に配当支払いを開始して以来、連続増配中。ただし増配率は鈍化傾向

私はCSCO(シスコシステムズ)を保有しています。

2020年2月中旬に新規購入、コロナショックが起きつつあった3月上旬に買い増し、9〜10月にかけても少額買い増しています。

シスコシステムズは情報技術セクターに属しますが、リーマンショック以後の収益成長率は年平均+1.8%、EPS(Non-GAAP)の成長率も年平均+5.7%で高成長株ではありません。

せっかく情報技術セクターの株を購入するなら、もっと高成長の株を選びたいという思いもあり、購入を見送っていましたが、2020年に入り、配当利回りが3%台中盤〜後半になったことで、少しずつ買い増してきました。

ビジネスモデルは非常に安定していますし、財務も健全ですが、一桁台中盤のEPS成長率や一桁台前半の配当成長率を考えると、配当利回り3%程度ではやや物足りない印象です。3%台中盤を超えてくるようなら、買い増していきたいかなといった感じです。

情報技術セクターらしく、値動きはディフェンシブではありませんが、ビジネスモデルは安定しているので、安値のタイミングでじっくりと仕込んで、キャピタルゲインとインカムゲインの両方を享受したいですね✨

情報開示:この記事は私自身が書いたものであり、私の意見を表しています。私はこの記事から報酬を受け取っておらず、この記事で言及されている会社と直接のビジネス関係はありません。