ゆーたんです♪

素材セクターの高配当銘柄、DOW(ダウ)の銘柄分析です✨

DOW(ダウ)ってどんな会社?

ダウ(DOW Inc.、ティッカー:DOW)は、ミシガン州ミッドランドに本社を置く、素材化学メーカーです。31の国で製品を作っており、36,500人の従業員がいます。素材セクター唯一のダウ工業株30種採用銘柄でもあります。

(Image By:shutterstock)

前身のダウ・ケミカル(The Dow Chemical Company)は1897年設立であり、120年以上の歴史を有しています。2015年には同じく化学メーカーのデュポンと対等合併で合意、2017年に合併が完了してダウデュポンとなりました。

しかし、これはあくまでもかりそめの企業体であり、最終目標は、事業内容が重複する部門を整理・統合して、素材化学部門、特殊化学部門、農業部門の3社に分割することにありました。そして、2019年4月に分離独立する形で素材化学部門のダウ(DOW)社が設立されました。

なお、その後6月には、特殊化学品部門のデュポン(DuPont)社と農業部門のコルテバ(Corteva)社に分社化されています。

DOW(ダウ)の業績・財務

売上高(収益)、営業利益、純利益

売上高は緩やかに伸びてきていましたが、2019年は、商品価格の下落が重しとなって、前年比で13%と大幅な減少になりました。

2017~19年の営業利益・純利益は思わしくありません。これは、リストラ関連費用や、のれんの減損処理、さらには統合・分離独立にかかわる費用がかさんでいるためです。

とはいえ、直近の2019年第3・4四半期決算の利益水準は、市場予想を上回っています。2020年以降の業績向上に期待したいですね✨

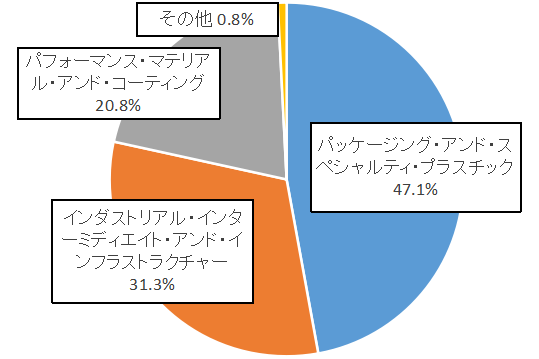

DOW(ダウ)の部門別売上高(2019)

DOW(ダウ)社の事業内容は大きく3つの部門に分かれています。

パッケージング・アンド・スペシャルティ・プラスチック部門は、食品の包装材料のほか、炭化水素・エネルギー事業等が含まれる同社の主力事業です。

ダウ社は部門別の利益を、利子や税金を払う前の利益(EBIT)で算出しています。その調整後の利益指標によると、パッケージング・アンド・スペシャルティ・プラスチック部門の利益率は14.3%(2018年:14.8%)であり、3つの部門のなかで、最も収益性が高くなっています。

インダストリアル・インターミディエイト・アンド・インフラストラクチャー部門は、製造過程で不可欠な中間財を製造する事業です。水着などの繊維製品や接着剤に使われるポリウレタンもこの部門に属します。2019年の利益率は6.3%(2018年:11.4%)であり、前年から大きく悪化してしまいました💦

パフォーマンス・マテリアル・アンド・コーティング部門は、建設用塗料やコーティング等の事業です。2019年の利益率は10.2%(2018年:12.6%)です。

とここまで書いてきましたが、正直いって素材セクターの事業内容は、消費者にとってはなかなかなじみが薄いもので、私個人も理解するのが困難です(スイマセン💧)。

いずれの部門も2018年と比較すると、売上高は大きく減少していることには変わりはありません。素材セクターは総じて、企業向けに「原材料」を提供するビジネスとなるため、景気の影響を受けやすい事業構造であることさえ理解すれば十分のように思います。

DOW(ダウ)の地域別売上高(2019)

アメリカとカナダを合わせた売り上げは40%を切っていますね。国外での売り上げが6割以上を占めるということは、ドル高の影響を大きく受けることになります。

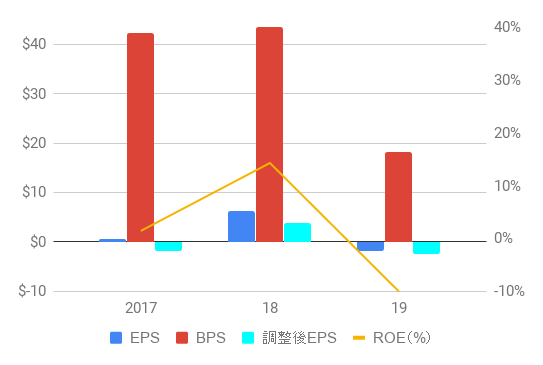

EPS、BPS、ROE

3年間の推移だけでは何とも言えませんね。2020年以降の推移を見守りたいと思います。

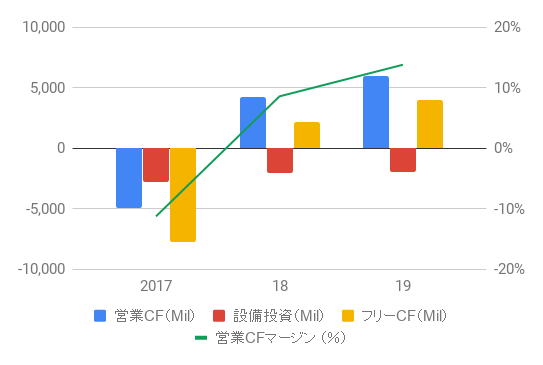

キャッシュフロー(CF)

2017年のキャッシュフローのマイナスは、特殊要因によるものであり、心配はいらないかと思います。

こちらも3年間の推移だけでは何とも言えませんが、ダウ社は、継続事業から得た営業キャッシュフローから資本支出(設備投資)を引いたものをフリーキャッシュフローと定義しています※

※上のグラフの営業CF、フリーCFはアメリカ会計基準(GAAP)に沿っています。2017年は大きく数値が違いますが、2018・19年はそれほど違いはありません。

ダウ社の定義による2019年のフリーキャッシュフローは37.5億ドル、配当金支払いは20.85億ドル(2019年の分社前ダウデュポンへの支払い含む)なので、配当金支払いに占めるフリーキャッシュフローの割合は56%程度とまだまだ余裕があります。

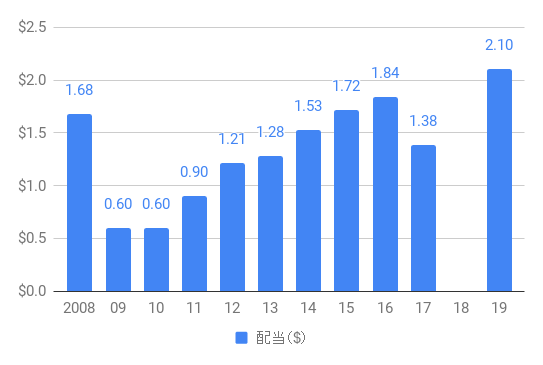

DOW(ダウ)の配当

※2018年はダウデュポンとして一つの会社になっていたため掲載せず。2017年以前は、デュポンと合併前のダウ・ケミカルの配当金推移

2017年は見かけ上減配となっていますが、これは2017年9月にデュポンと合併したため、1期分配当金支払いが少なくなっていることによるものです。2019年も4月に分離独立したため、1期分配当金支払いが少なくなっています。

合併前のダウ・ケミカル社においては、配当金も順調に増えてきていますが、リーマン・ショック時の2008→翌09年で60%を超える減配をしています。景気変動の影響を受けやすく、業績も変動しやすいので、景気後退時には減配を覚悟しておきたいですね💦

2019年現在の四半期あたりの配当金は0.70ドル(年換算2.80ドル)となっており、配当利回りは5.81%(2020年2月11日現在)です。

また、ダウ社は2019年に5億ドルの自社株買いを行っています。もっとも、配当として株主に支払った金額は15.5億ドルですから、基本的には配当で株主に還元する会社ということができるのではないでしょうか。

そして、投資家向けのホームページには、「私たちの究極の目標は、株主価値の最大化をすること」とあります。投資家にとってはありがたい会社ですね✨

DOW(ダウ)の株価チャート

DOW VS S&P 500(2019/4~)

まだ取引開始から1年たっていませんが、S&P 500と比較しても値動きの幅は大きいですね。

2019年8月には一時40ドル台まで値下がりし、配当利回りが一時7%近くまで上昇しました。直近ではやや下げていますが、その最安値からは20%近く反発しています✨

まとめ・所感

- 景気変動の影響を大きく受けるビジネスモデル。第3・4四半期の決算は好調も、分離独立したばかりで、業績・財務状況が見えにくい。

- 高配当であり、「株主価値の最大化」をうたっている。ただし、前身のダウ・ケミカルは、2009年に60%を超える減配をしている。

私はDOW(ダウ)を保有していません。

DOW(ダウ)は、高配当が魅力的な銘柄ではありますが、景気変動に敏感な素材セクターであり、業績の変動幅が大きいこと、前身のダウ・ケミカルは、リーマン・ショック後の2009年に60%を超える減配だったことを鑑みると、積極的に保有しにくいというのが本音です。

また、素材セクター自体の事業内容を理解することが難しい、売り上げにしても利益にしても調整項目が多く、業績が本当にいいのか悪いのか判断しにくい、さらに分離独立したばかりで長期の業績・財務が比較しずらいことも、投資判断をするうえではマイナスに働きます。

とはいっても、2019年8月のように、配当利回りが6%台後半になるまで高まるようなことがあれば、買っていってもよいかなと思っています。

個別株では保有していないとはいえ、高配当株式ETFを通じて間接的に保有していますし、何より「株主価値の最大化」をうたっている点は、投資家にとっての心の支えになります。業績が悪化しても、なるべく配当は維持、もしくは減少幅を緩やかにしようと努力するのではないでしょうか✨

情報開示:この記事は私自身が書いたものであり、私の意見を表しています。私はこの記事から報酬を受け取っておらず、この記事で言及されている会社と直接のビジネス関係はありません。