ゆーたんです。

現在はMy Portfolioページで毎日資産残高推移&ポートフォリオのパフォーマンスを更新していますが、データが常に更新されていってしまいますので、6月末時点での投資状況・ポートフォリオをご報告できればと思います。

6月末時点のアセットアロケーション(資産配分)

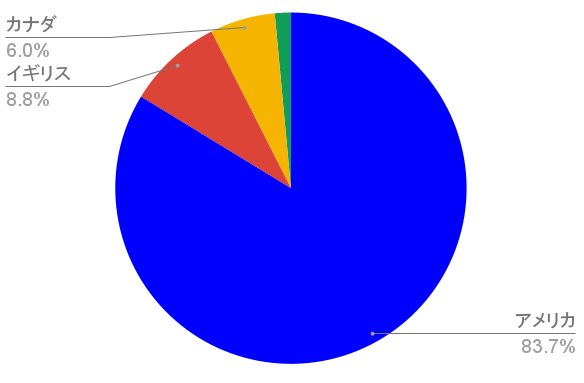

地域別に見ると?

アメリカ(米国株)が83.7%、ついでイギリス(イギリス株)が8.8%、カナダ(カナダ株)が6.0%となっています。米国株100%ではありませんが、保有株は全て米国株式市場に上場している銘柄です。

世界の株式市場に占める米国株の割合は2022年5月末現在で59.3%なので、米国株の比率がかなり高くなっています。

優良欧州株にも多少投資したい気持ちがないわけではないのですが、米国株式市場に上場していない株を買い付けることは難しく、源泉税の問題もあります(例えば、私が使用している楽天証券ではフランス株のADR銘柄は買付できません)。

手続きを踏めば日系証券会社でも買えるのかもしれませんが、それなら米国株でいいかなというのが正直なところです💧

米ドル建て分のポートフォリオ(YUHID)

現金を除いた、米ドル建て分のポートフォリオ、YUHID(Yutan High & Increased Dividend Index)について詳しく見ていきます。

資産状況(米ドル)

2022年6月に入り、エネルギー株が急落、エネルギー株を多く含んだSPYDの株価も下落し、私の資産もわずか6/7〜17の8営業日で11%を超える減少となりました。

6月は高配当株投資家にとっても苦しい月でしたが、米ドル建ての資産額は年初来で+0.005%と辛うじてプラスを維持しています。円建ての資産額は年初来+18.8%です。

現在の構成銘柄は?

高配当株ETFのSPYDが39.4%を占めています。3か月前は40.7%でしたので1.3ポイント下落しました。追加入金はすべて個別株に投資していること、SPYDのパフォーマンスが低調だったことが主な要因です。それでも私のポートフォリオにおいて大きな割合を占めることに変わりはありません。

個別株は54の銘柄に投資しています(詳細な保有銘柄はMy Portfolioページをご覧ください)。

年初来パフォーマンス(配当は考慮しない)の上位3位と下位3位は次の通りです。

| BMY | ヘルスケア・製薬 | +23.5% |

| LMT | 資本財・防衛 | +21.0% |

| SHEL | エネルギー | +20.5% |

| LOW | 一般消費財・ホームセンター | -32.4% |

| CSCO | 情報技術・通信機器 | -32.7% |

| BBY | 一般消費財・小売 | -35.8% |

上記の表にある通り、製薬・防衛・エネルギーは好調なパフォーマンス、情報技術・一般消費財は低調なパフォーマンスです。

上位3銘柄について、BMY(ブリストル・マイヤーズ・スクイブ)は2020年夏〜21年春、LMT(ロッキード・マーティン)は2020年冬〜21年春にかけて断続的に買い増してきました。SHEL(シェル)はコロナショックの2020年3月以降買い増しはしていませんが、ずっと保持し続けてきました。

なかなか株価が上がらない時期もありましたが、2022年の相場局面では強さを発揮してくれて、本当にありがたい限りです。

下位3銘柄について、CSCO(シスコシステムズ)は一時期かなりの含み益があったのですが、ほぼ損益分岐点まで含み益を吐き出しています。LOW(ロウズ)は元々少額保有で、下落前はそれなりの益が乗っていたので、そこまでダメージはありません。BBY(ベストバイ)は今年に入ってから新規保有・買い増しているので、そこまでの悲壮感はありません(それでもドル建てで20%以上マイナスですけどね💧)。

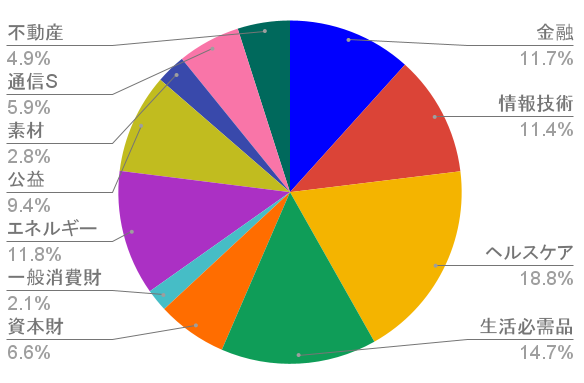

セクター別に見ると?

2022年3月時点と比較すると、金融セクターが大きく下落したことで、比率が低下(13.1%→11.7%)し、相対的に堅調だったヘルスケアセクター(17.5%→18.8%)・生活必需品セクター(13.9%→14.7%)の比率が上昇しています。

エネルギーセクターは一時13%を超えましたが、6月の下落で3月末時点の数値に戻りました。一般消費財セクターについては、買い増しが多かったこともあり、1.4%→2.1%と上昇しています。

SPYDの次のリバランスでヘルスケア・生活必需品・公益・エネルギーといった景気後退期に強いセクターの割合が軒並み減少しそうなので、私のポートフォリオもその影響を強く受けそうです。エネルギー、割高感のある公益セクターはともかく、ヘルスケア・生活必需品セクターは少しずつ拾っていきたいと考えています。

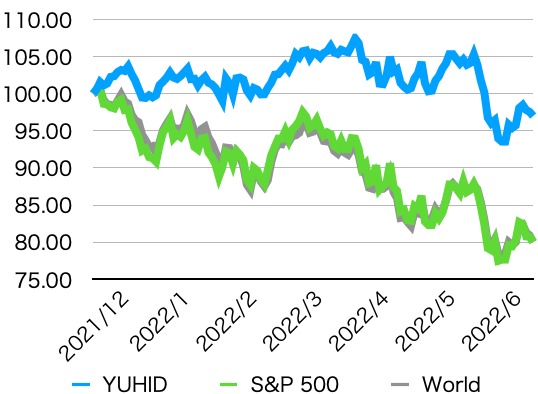

YUHIDのパフォーマンス

(注)World=MSCIACWI。ポートフォリオの構成に沿って、構成銘柄から得られる配当を、配当落ち日の終値で再投資したと仮定しています。

2022年6月末時点のトータルリターン(配当込み)は年初来で-3.0%と踏ん張っています。高配当株ETFのSPYD(ベンチマーク)が年初来で-2.7%と堅調なのも大きいですね。

2019〜20年頃はS&P 500やWorldを当たり前のように下回っていたことを考えると、隔世の感があります。トレンドは「永遠」ではなくてやがて「変わる」ことを身をもって実感しています。

私が統計を取り始めた2019年7月末以降のトータルリターンでは、まだまだS&P 500には敵いませんが、2022年の弱気相場でWorld(All Country World Index、いわゆるオルカン)のパフォーマンスを逆転しました。もちろん、配当には税金もかかりますから、その分を考慮するとまだまだかと思いますが、配当金投資を続けるうえでの励みにもなっています。

コロナショックの暴落の経験から、少しずつポートフォリオを保守的に入れ替えてきました。その成果が2022年の弱気相場でも生かされていることを思うと、嬉しく思います。

これからも相場に居続けることで、経験値を積み重ね、資産を増やしていければと考えています。その結果としてS&P 500やオルカンと遜色ないリターンを達成できれば、なお嬉しいですね。

あとがき

(Featured image by:Shutterstock)

2022年6月末時点でS&P 500、オルカンとも、トータルリターンは年初来で20%のマイナスです。リーマン・ショック以降も、コロナショック含め、最高値から20%下げることは何度かありましたが、戻しも早かったので、今回はなかなか厳しい弱気相場となっていますね。

私自身のポートフォリオも大きく下がっている個別株が多いので、何だかボロボロのようにも感じてしまうのですが、年初来プラスの株も多いので、結果的に資産額は大きく減ることなく踏みとどまっています(6月は-7.3%と結構下げましたが💧)

果たして、S&P 500が年末にどのくらいの水準になっているのか、私のポートフォリオはどうなっているのかはまさに神のみぞと知るといったところですが、とにかくやるべきことは変わらず、コツコツと株を買い集めることにつきますね✨