ゆーたんです♪

穀物メジャー、アーチャー・ダニエルズ・ミッドランドの銘柄分析です♪

アーチャー・ダニエルズ・ミッドランドってどんな会社?

(Featured image by:Shutterstock)

アーチャー・ダニエルズ・ミッドランド(Archer Daniels Midland、ティッカー:ADM)は、アメリカのイリノイ州シカゴに本社を置き、穀物の調達、加工、保管・輸送を担う穀物メジャー(商社)です。

穀物メジャーとしては、収益でみるとカーギル(Cargill、非上場)が最大手で、ADMは2番手です。その他、ブンゲ(Bunge)社、フランスのルイ・ドレフュス社(Louis Dreyfus)が知られており、これら4つの企業の頭文字を指してABCDとも呼ばれることもあります。上位4社で世界の穀物流通の8割を占める、寡占業界です。

ADMは、1902年に設立された100年以上の歴史ある企業で、1924年にNYSE市場に上場しました。S&P社の信用格付けはAランクで、90年にわたって配当を支払い続けています。

2021年の収益は856.5億ドル(約9.4兆円)です。収益は世界124位、米国内企業では38位となっています(Fortune 500、Global 500より)。4.1万人の従業員がおり、六つの大陸全てで事業を展開、イノベーションセンターや加工工場、調達センターを有しています。

アーチャー・ダニエルズ・ミッドランドの業績

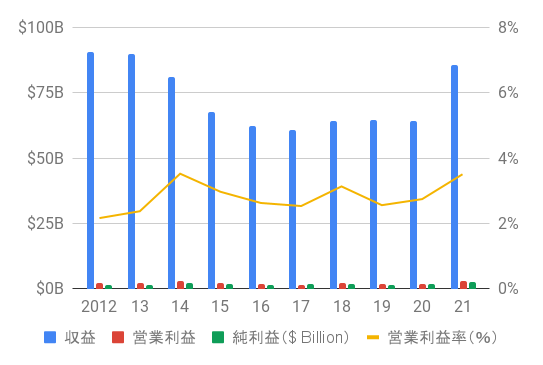

収益、営業利益、純利益

ADMのビジネスモデルは、シンプルにいえば、生産者から穀物を調達して、それを加工したり、保管・輸送したりして、必要とする人に販売することで収益を得ています。

そのため収益は、小麦やとうもろこしなど、穀物価格の影響を受けやすくなっています。ADM自体が農場を保有して穀物の生産を行っているわけではありません。

営業利益率は一桁台前半となっています。穀物の加工や保管・輸送の対価として、マージンを得ているのですが、穀物価格に比してそう高いマージンは不可能なので、異業種企業の営業利益率とは比べられないかと思います。

営業利益率だけみると決して儲かるビジネスとはいえないかもしれませんが、穀物供給網の構築は新規参入の企業が到底できることではありませんし、穀物を必要とする人が、個別に農家とコンタクトをとって買い付けるのにも相当の手間がかかります。マージン圧縮リスクはあれど、穀物メジャーのビジネスモデルは大きく崩れないとは(個人的には)考えています。

2021年7月以降の穀物価格の上昇は、マージンの上昇をもたらし、ADMの業績にも追い風となっています。投資家としては歓迎すべきことですが、高利益をあげる穀物メジャーに対して社会的な批判が高まる可能性は意識する必要があると考えています。

一例として、石油会社は原油高の恩恵を受けて莫大な利益を計上していますが、「原油高で不当な利益を得ている」と批判が高まっており、超過課税を行う動きも出てきています。

事業規模としては石油会社のほうがはるかに大きいうえ、石油会社は環境負荷という点からも逆風に晒されていますので、単純には比べられないですが、可能性としては意識しておかなければなと💧

アーチャー・ダニエルズ・ミッドランドの部門別収益(2021年)

Ag Services and Oilseeds(農業サービス&油糧種子)部門が80%近くを占めています。

原料となる農産物の調達、商品化、輸送、保管を担っています。油糧種子はナタネや大豆・ひまわりの種子など、植物性油脂を多く含む種子であり、サラダ油などの食料油や、工業用(化学薬品や塗料など)、家畜の飼料の原料などに加工されて販売されています。

ついで、Carbohydrate Solutions(炭水化物ソリューション)部門が占めています。とうもろこしや小麦を、デンプンやコーンスターチ、レジスタントスターチ、シロップ、ブドウ糖などの糖化製品に加工する部門です。

3番目がNutrition(栄養)部門です。飲食料品の添加物(酸味料や着色料、香料など)、栄養補助食品、ペットフードなどを手がける部門です。食料豆の調達、加工、流通もこの部門に含まれています。収益に占める割合は小さいですが、2021年に立て続けに買収を手がけており、ADMが最も強化している部門です。

アーチャー・ダニエルズ・ミッドランドの部門別営業利益(2021年)

収益と比較すると、炭水化物ソリューション部門と栄養部門の割合が大きくなっています。農業サービス&油糧種子部門の営業利益率は3%台ですが、炭水化物ソリューションと栄養部門の営業利益率は10%前後と高い水準にあります。

EPS、BPS、ROE

BPS(1株あたり純資産)は安定して右肩上がりの傾向を示していますね。

EPS(1株あたり純利益)は2018〜20年まで横ばいで推移していましたが、21年に大きく上昇しています。5年平均成長率は20.9%、10年平均成長率は9.5%です。

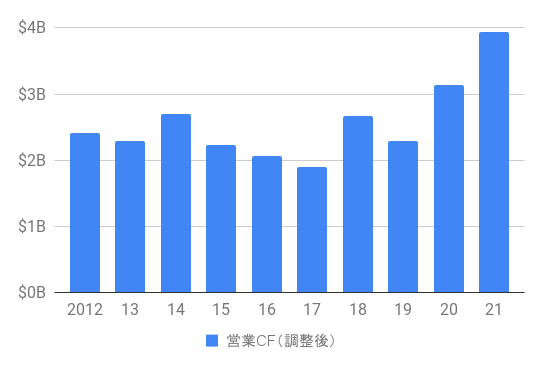

キャッシュフロー(CF)

数値上は、2016〜20年までの営業キャッシュフローが赤字になっていますが、証券化債権に関する会計基準が変更されたことによるものなので、心配はいらないかと思います。

在庫や売上債権(後ほど回収する売上)、仕入債務(後ほど支払う代金)など、営業活動を行うために拘束されている資金のことを運転資本と呼びますが、ADMのビジネスはこの変動が大きいため、運転資本を除いた営業キャッシュフローの数値もグラフ化しています。

2012〜17年は横ばいでしたが、ここ5年で一気に営業キャッシュフローが増えていますね。ADMはキャッシュフローの30〜40%を設備投資に回す方針を示しています。

アーチャー・ダニエルズ・ミッドランドの株主還元状況(配当・自社株買い)

配当・配当性向・増配率

穀物価格に大きく左右されるビジネスではありますが、ADMは1976年以来、47年連続増配の記録を持っています。

食料という人々の生活に欠かせないビジネスを担っていることが大きいですね。配当は順調に増えており、配当性向も保守的な水準(ADM社は30〜40%程度の配当性向とする方針を示しています)に抑えられています。

増配率は2018〜21年までは一桁台前半で推移していましたが、2022年の増配率は8%を突破しました。EPSの伸び率を考えると、2023年も同程度の配当の伸びが期待できると思います✨

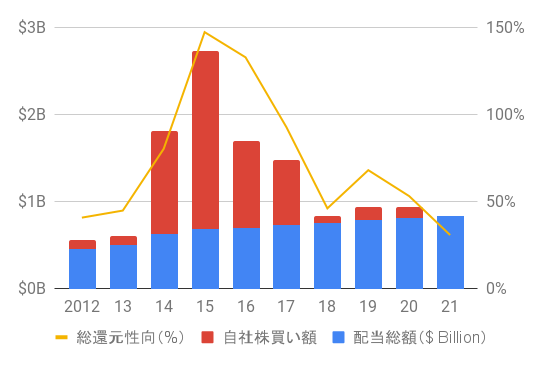

自社株買いを含めた株主還元状況

2014〜17年にかけて自社株買いが大きく増加していますが、ここ最近の自社株買いは少なめな水準となっています。ADM社は2021年末には25年までに50億ドル規模の自社株買いを実施する計画を立てています。

アーチャー・ダニエルズ・ミッドランドのトータルリターン

VS S&P 500(SPY)(1993/1〜)

VS S&P 500(SPY)(直近5年)

1993年以来のトータルリターンはS&P 500に負けてしまっていますが、直近5年では圧勝しています。2022年に入り、S&P 500が大きく下げる中でも、ADMの株価は上昇しており、数少ない勝ち組銘柄となっていますね。

ちなみに、株価は小麦(ZW1!)やとうもろこし(ZC1!)の価格と連動して動く傾向がみられています。過去5年でみると、似たような値動きをしています。

まとめ・私の保有状況・所感

- 業績は穀物価格の動向に左右されやすく、営業利益率は低いが、穀物流通を抑える寡占企業

- 47年連続増配の記録を持つ。配当性向は30〜40%の方針で、配当は安全にカバーされている

- 穀物価格の上昇は業績に追い風も、高利益に対する批判が集まる可能性に注意

私はアーチャー・ダニエルズ・ミッドランド(ADM)を保有しています。

2020年7月、39ドル台で少額買い増しました(当時は配当利回りが3%台後半もありました)。その後ズルズルと値が上がってしまい、買い増しタイミングを逃してしまいましたが、22年9月頭に再び買い増しを行っています(キリのいい数字にしたかったというのもありますが笑)

2022年に入り、ロシアによるウクライナ侵攻、インフレ率の上昇など、社会の不確実性は高まっています。それでも、人々が食糧を必要とすることに変わりはありません。

もはや高配当株と呼ぶべき株ではありませんが、人々の主食である穀物にかかわるビジネスを担う企業として、ADMが役割を果たし続けることを期待しています✨

情報開示:この記事は私自身が書いたものであり、私の意見を表しています。私はこの記事から報酬を受け取っておらず、この記事で言及されている会社と直接のビジネス関係はありません。