ゆーたんです♪

キャッシュレス決済をリードし、世界の決済サービス・ネットワークの中心に位置するVisa(ビザ)の銘柄分析です✨

Visaってどんな会社?

(Featured Image by:ShutterStock)

Visa(ビザ、ティッカー:V)は、決済技術(決済サービスや決済ネットワーク)を提供するテクノロジー企業です。日本においても知名度の高い企業であり、東京2020オリンピック・パラリンピックのオフィシャルスポンサーにもなっています。

クレジットカードやデビットカードを数枚保有している方なら、そのうち1枚はVISAを保有しているのではないでしょうか。例えば、自分のカードは「イオンカードだよ」「エポスカードだよ」って場合でもよく見ると、国際ブランド(決済技術を提供する会社を指します)はVISAである場合が多くあると思います。

ちなみに、会社名はVisaと最初のみ大文字表記ですが、国際ブランド名はVISAとすべて大文字表記です。

国際ブランドでトップシェアを誇るVisa

2020年に世界で国際ブランドを通じて決済された約4,676億件のうち、約40%がVisaによるものです。

ちなみに2位はUnionPay(ユニオンペイ)でシェア率32%、3位はMasterCard(マスターカード)でシェア率24%となっています。

UnionPayは中国発祥のブランドで、中国国内のシェアは圧倒的(というかUnionPayしか使えないところが多い)であることから2位となっていますが、そのほかの地域でのシェアは低いので、事実上はVisaとMasterCardの2強です。

なお、Others(その他)には、Amex(アメックス)や、唯一の国産カードブランドであるJCBが含まれますが、そのシェアは合計しても4%程度です💧

国際ブランドによっても収益構造には違いが…

国際ブランドによっても、収益構造には違いがみられます。VisaやMasterCardは自社でカードを発行せず、決済技術のみを提供しています。他方、AmexやJCBは決済技術を提供しつつも、自社でカードも発行し、売上代金の請求・支払いを行うイシュアも兼ねています。

つまり、Visaはみずから売上代金の請求や支払いを行わないので、カード利用に伴う金利収入なども得られませんが、カード利用者が支払いを行わないなどといった貸し倒れリスクを回避できるというメリットがあります。

これこそが、アメックスブランドを発行するアメリカン・エキスプレスが金融セクター扱いで、VisaやMastercardが情報技術セクターたるゆえんですね✨

Visaの業績・財務

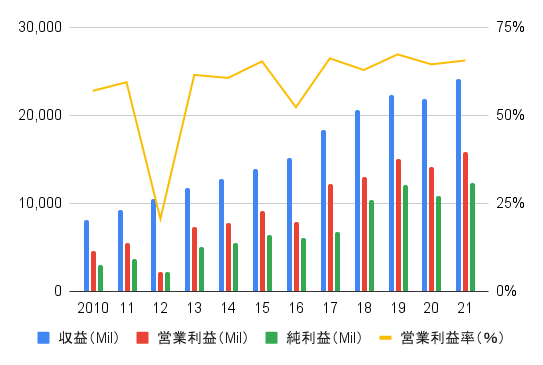

収益、営業利益、純利益

収益・営業利益・純利益が右肩上がりとなっている、美しいチャートですね✨

2010年からみて収益は3倍近く、平均すると年率9%を超えるペースで成長し続けています。営業利益率は驚異の60%台をキープしています。新型コロナウイルスが流行した2020年は、人々の国境を越える動きが規制されたために、収益が前年度比でマイナスになりましたが、それでも営業利益率が大きく損なわれることはありませんでした。

なお、地域別の収益については、収益の約46%がアメリカ、残り54%が国外となっています。

Visaの部門別収益(2020年)

Visaの事業は、大きく3つの部門に分かれています。

サービスとは、ちょっと解釈が難しいのですが、Visaが提供する決済サービスや決済ネットワークを、顧客が利用する際にサポートするビジネスです。その収益は115億ドルで、前年比では+17%です。

データ処理とは、ざっくばらんにいえば、決済ネットワーク自体の利用料にあたります。私たちが商品をVisaのカードで決済するたびに、お店は手数料をカード発行会社に支払いますが、カード発行会社はそこからさらに、Visaに利用料を支払います。その収益は128億ドル、前年比では+16%です。

国際取り引きとは、例えば、カード保有者が外国でカードを決済すると、為替手数料が上乗せされています。こうした国境を越えた取り引きで得られる収入です。その収益は65億ドル、前年比では+4%となっています。もっともコロナショック以前の2019年の収益は78億ドルでしたから、その水準はまだ回復できていません。

その他は、Visaブランドの使用に対するライセンス料などが含まれます。収益に占める割合は小さいですが、前年比で+17%と大きく伸びています。

EPS、BPS、ROE、株式数

EPS、BPSともに業績の伸びを反映して、理想的な右肩上がりのグラフになっています。コロナショックによる落ち込みがあるにもかかわらず、直近5年のEPS成長率は17%にも達しています。中小企業ならまだしも、収益が2兆円を超える大企業でこれだけのペースでEPSが伸びている企業というのはちょっと異常ですね💧

Visaは自社株買いにも熱心です。直近12年間で株式数の約30%を消却しています。

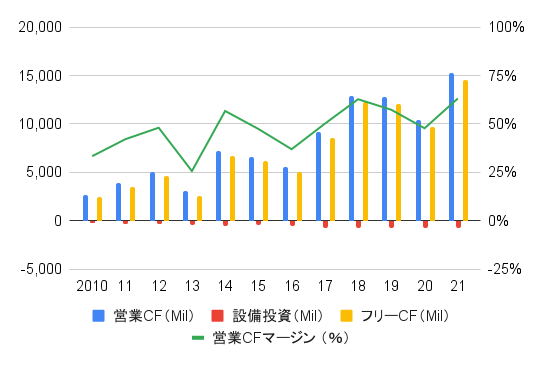

キャッシュフロー(CF)

業績の伸びに合わせて、営業CFも右肩上がりです。設備投資にほとんど費用がかかっていないため、ばくだいなフリーCFを生み出していることがわかります。

営業CFマージン(営業CF/収益)も50%超えとなっています。コロナショックに見舞われた2020年こそ50%を下回りましたが、2021年には元の水準に戻っています。

Visaの株主還元状況(配当・自社株買い)

配当・配当性向・増配率

Visaは2008年に上場していて、それ以来連続増配となっているので、連続増配年数は14年になりますね✨

増配率もだいたい20%前後をキープしています。コロナショックに見舞われたこともあり、2021年の増配率は(Visaにしては)低水準となりましたが、2022年期は無事17%の増配となりました♪

自社株買いに重きを置いていることもあって、配当性向は20%台という低水準で推移しています。配当は伸びているのですが、株価も大きく伸びているので、配当利回りは約0.7%とダウ平均銘柄の中でも最低水準となっています。

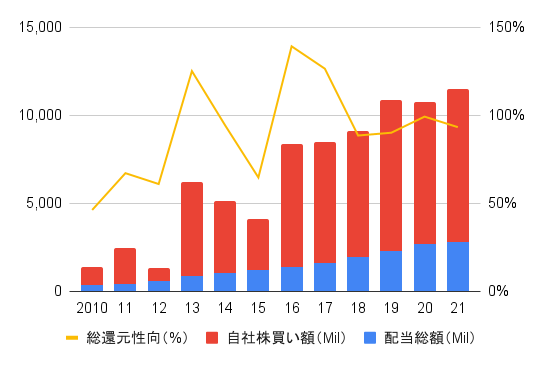

自社株買いを含めた株主還元状況

自社株買いも考慮した、株主還元状況が上のグラフです。自社株買いと配当を合わせた総還元性向は年によっては100%を超えており、2019年も90%近い水準です。個人的には配当で還元する企業のほうが好みではありますが、いずれにせよ自社株買いは株主にとっては歓迎すべきことです✨

Visaの株価チャート

S&P 500との比較(2008/3~)

S&P 500が霞んでしまうほどの上昇率となっていますね。新規上場時からずっとVisa株を保有していれば、株価は10倍以上になった(テンバガー)ということです。

Visaの2021年のリターンは−0.9%とわずかにマイナスで、S&P 500に大きく遅れをとる形になりました。2022年の予想EPSで見たPERは29.2倍となっていますが、EPSが年20%近いペースで成長している点を踏まえると、投資できる水準に近づいているのかなという気はしています。

まとめ

プラス要因

世界経済の成長に伴い、消費額の増加、キャッシュレス決済の増加が見込まれる

日本は既に人口減少社会に突入していますが、世界の人口は今後も増加が予測されていて、世界経済も持続的な成長が見込まれています。

経済が成長するということは、人々が豊かになること、すなわち人々の消費額が増えていくことですから、それに伴ってキャッシュレス決済も拡大していき、経済成長の果実をVisaも得られる可能性は高いです。

キャッシュレス決済の割合はそれほど高いとは言えず、成長余地がある

(出典:一般社団法人キャッシュレス推進協議会)

上記のグラフは、各国のキャッシュレス決済比率の状況を示したものです。韓国・中国を除く主要国では、キャッシュレス決済の割合は高い国でも60%程度です。すなわちまだキャッシュレス決済は、成長余地が大きいと考えることもできます。

「ネットワーク外部性」をもつビジネスモデル

これはVisaに限らず、GAFA(Google、Apple、Facebook、Amazon)全体に言えることなのですが、「ネットワーク外部性」をもつビジネスモデルであることが挙げられます。例えば、スマートフォンのOS(オペレーティング・システム)はAndroidとiOSの2種類ありますが、利用者が増えると、より便利なアプリが開発されたりして、利用者にとって一層便利になります。

このように、利用者数が増えれば増えるほど、製品やサービスの価値が高まることを「ネットワーク外部性」といいます。Visaの例でいいますと、Visaマークのクレジットカードやデビットカードの利用者が増えれば、利用できるお店が増えていき、利用できるお店が増えることでまた利便性が向上していくという具合です。

クレジットカード業界はVisa、MasterCardの2強で、国内ブランドのJCBは大きく水をあけられています。やはりその原因は「ネットワーク外部性」にあります。諸外国でJCBが使えないのも、そもそも利用者が少ない→決済可能店舗が増えない(需要がない)→利用者も増えないというように、プラスの循環が働かないからです。

このように、「ネットワーク外部性」をもつビジネスモデルでは、必然的に産業は独占・寡占の傾向になります。もっとも、今日ではGAFAへの風当たりが強くなっていますが、「ネットワーク外部性」をもつビジネスモデルを有するMicrosoftやVisaにはあまり矛先は向っていません。その点も好材料です。

マイナス要因

各種規制への懸念

決済インフラは、見ての通り寡占業界です。高収益であることから、株式市場からの評価は極めて高く、2022年1月時点の時価総額は約4,300億ドルとなっています。以前より順位は下がってしまいましたが、それでも米国内で13番目の時価総額を持つ企業です(2021年末時点)。

これだけの時価総額を持つ企業なので、企業買収のハードルはどうしても上がります。2020年1月、Visaが、フィンテック企業のPlaid(プラッド)を53億ドルで買収することが報じられましたが、アメリカ司法省の反対にあい、結局2021年1月には買収合意が解消されてしまいました。

国家による規制だけでなく、民間からのリスクもあります。昨年amazonがイギリスで発行されたVisaカードについて、コスト上昇を理由に利用を停止する方針を表明しました(下記記事にあるように、今月に入り、その方針は撤回されたようですが、課題解決には至っていないようです)。Amazonのような、オンラインマーケット市場で存在感を占めるプラットフォーマーが反旗を翻すこともリスク要因なりえます。

既存の決済手段の破壊

例えば、ビットコインなどの暗号資産(仮想通貨)が決済手段の主流となり、既存の決済手段が使われなくなったとしたら、Visaにとっても大きな打撃になると思います。

身近なところだとPaypayなどのQRコード決済もそうですね。クレジットカードを経由する決済であれば問題ないですが、例えば銀行口座からチャージしてQRコードで決済する形ですと、それはVisaを経由しない決済手段になります。その他の例ではメルカリ・メルペイのように、自分で商品を販売して、得た代金を元手にして、何か物やサービスを買う。これもVisaを経由しない決済手段の一つです。

もっとも、キャッシュレス決済のパイは今後も拡大していくと見られるので、競争は激しくなったとしても、その分Visaが取り扱う決済件数・決済量は増えていくと考えています。Plaidの買収合意には至りませんでしたが、Visa自身も手をこまねいているわけではなく、決済ネットワークにおける圧倒的な優位性を背景に、今後も小規模の有望なフィンテック企業を買収していくと思われます。私自身はそれほど心配していません。

私の保有状況・所感

私はVisaを保有しています。

Visaはグロース株扱いで、配当利回りも低いです。増配率は高いとはいえ、高配当株投資の趣旨からいえば、明らかに投資対象外となる株です。

それでも私が購入したのは、①決済インフラの大元を抑えており、強固なビジネスモデルを確立していること、②自分自身が日常的に使うサービスであること、③情報技術セクターの中で少なからず配当を出しており、将来的には買値で見たときの利回りが高くなることが見込まれること、以上の3点です。

2019年3月にアメリカ株式市場に投資するVTIを売却した代金の一部でVisaを購入しましたが、その後株価が急速に値上がりしてしまい、中々手を出せない水準となってしまいました。しかし、2021年に入り、決済関連の銘柄が低迷する中、ようやく投資できる水準に近づいてきたので、12月のボーナスで買い増しを行っています。

コロナウイルスの収束が中々見えない中、決済関連銘柄を購入することには勇気がいるかもしれません。それでも、コロナウイルスだって永遠ではありません。コロナウイルスが収束し、人々の国境を超えた移動が再開されたら、人々がもっと旅先で消費をするようになれば、きっとVisaの株も上昇していくだろう。私はそう信じています✨

情報開示:この記事は私自身が書いたものであり、私の意見を表しています。私はこの記事から報酬を受け取っておらず、この記事で言及されている会社と直接のビジネス関係はありません。