ゆーたんです。大手家庭用品・パーソナルケア企業である、キンバリークラークの銘柄分析です🎵

キンバリークラークってどんな会社?

キンバリークラーク(Kimberly-Clark、ティッカー:KMB)は、テキサス州アービングに本社を置き、主にティッシュ、トイレットペーパーやおむつなどの紙製品を販売している企業です。

日本での知名度はそこまででもないかと思いますが、2022年の売上高は約202億ドルです。家庭用品最大手のP&G(約802億ドル)と比較するとその差は大きいですが、それでも家庭用品産業グループでは2番手の売上高、時価総額でもPGは別格にしても、CL(コルゲート・パーモリーブ)、RBGLY(レキット・ベンキーザー)に次いで4番手です。

日本国内の家庭用品最大手は花王ですが、2022年の売上高は1.55兆円ですし、製紙業界最大手の王子HDで1.47兆円(2022年3月期)ですから、その規模の大きさがわかるかと思います。

ブランドですが、日本では、ティッシュペーパーやトイレットペーパーのKleenex(クリネックス)、Scotteie(スコッティ)が有名でしょうか。

日本製紙クレシアが販売しているため、日本製紙のブランドと考えている人も多いかもですが、実際にはキンバリークラーク社とライセンス契約を結んで日本で販売している形になります。

設立は1872年で150年以上の歴史があり、45,000人の従業員が働いています。もともとの事業は製紙工場の運営でしたが、1970年代初頭に製紙工場を売却し始め、消費者向けの紙製品の販売にシフトするようになりました(2012年には最後の製紙工場を閉鎖しています)。なお製品は、175か国以上で販売されており、80か国でシェア1位か2位の製品を有しているとのことです✨

キンバリークラークの基本情報

| セクター | 生活必需品(家庭用品) |

| PER(2023年予想EPSペース) | 23.0倍 |

| EPS成長率(2018〜25)※23年以降は予想 | 1.3% |

| 配当 | $4.72(四半期あたり$1.18) |

| 配当利回り | 3.46% |

| 連続増配年数 | 51年 |

| 増配率(2019〜23平均) | 3.5% |

| S&P格付け | A(ネガティブ) |

キンバリークラーク(KMB)の業績

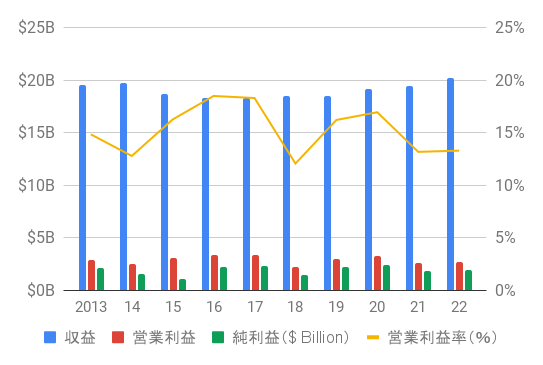

キンバリークラークの売上高(収益)、営業利益、営業利益率

売上高は200億ドル手前で足踏みしていましたが、22年に200億ドルの壁を突破しました。5年平均売上高成長率(2018〜22)は+2.2%です。

2022年は21年比で4%の売上増となりました。販売量は3%減、為替がドル高の影響で4%減と逆風となりましたが、価格が9%上昇してカバーしています。為替の影響を除いた成長率は7%です。この数字は2019年が4%、20年が6%、21年が-1%で推移しています。

地域別でみると、北米地域の売上高は53%、残り47%がそれ以外の地域なので、ドル高の影響もそれなりに受ける形になります。

営業利益率は15%程度で推移しています。最大手のP&Gが20%前後なので、それよりは少し劣る形になりますね。

キンバリークラークの部門別売上高

パーソナルケアは、紙おむつや各種のパンツ(下着)、生理用品などの商品です。ベビー向け紙おむつのHuggies(ハギーズ)が著名なブランドです。グラフをみると、2018〜22年にかけて、毎年売上高は成長していることがわかります。

コンシューマーティッシュは、ティッシュペーパー、トイレットペーパー、ペーパータオル、ナプキンなどの商品です。Kleenex(クリネックス)やScott(スコット)が有名なブランドです。直近5年の売上高は横ばいで推移しています。

K-Cプロフェッショナルは、職場における衛生用品や安全用品を提供しています。こちらの部門も売上高はほぼ横ばいですね。

キンバリークラークの部門別営業利益率

直近5年の営業利益率は低下傾向となっています。特に原燃料価格の上昇でコンシューマーティッシュ部門が顕著ですね。

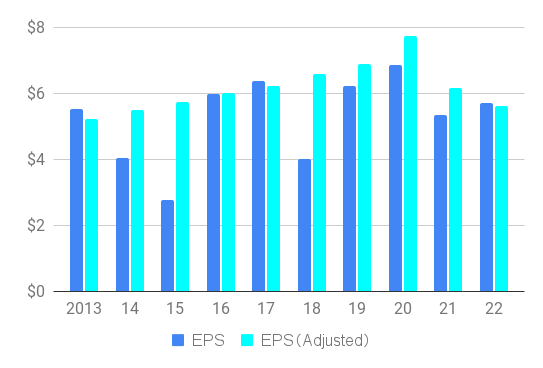

キンバリークラークのEPS

リストラプログラムなど一時的な要因を取り除いた会社発表のAdjusted EPS(調整後)は、2020年までは右肩上がりとなっていましたが、21・22年と減少に転じています。5年平均EPS成長率(2018〜22)は-3.9%と思わしくありません。

その大きな要因が、原燃料(原料となる木材やエネルギー)価格の高騰です。売上高から仕入れ原価を引いた粗利益は、20年の35.6%から22年は30.8%に減少しており、原燃料価格の上昇の影響を大きく受けています。

明るい話題もあります。原料の木材価格は22年後半にピークを過ぎており、粗利益、ひいては営業利益率、EPSの改善が期待できるからです。キンバリークラークは22年第4四半期決算で、23年度のAdjusted EPSの成長率を2〜6%程度と予想しています。

なおこのグラフではBPS(1株あたり純資産)やROE(自己資本利益率)を掲載していません。というのも2018・19年は自己資本がマイナスとなっていましたし、22年現在も自己資本は少ない状態となっています。

自己資本がマイナスというのは、一般的に債務超過の状態ですが、アメリカには株主還元を重視しており、自己資本がマイナスの会社も少なくありません。利益を出しているうちは心配不要だと考えています。

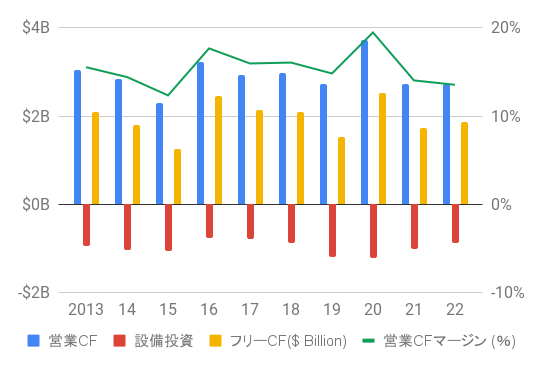

キンバリークラークのキャッシュフロー(CF)

営業CF、フリーCFとも横ばいですね。業績が大きく伸びていないので、まあ当然といえば当然ですが…

キンバリークラークの株主還元状況

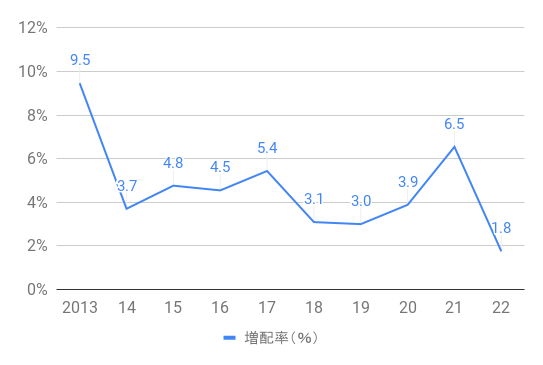

キンバリークラークの配当、配当性向、増配率

キンバリークラークは、1973年以降連続増配で、51年以上連続増配の記録を持つ配当王銘柄です。HPでは配当履歴を包み隠さず公開しており、(いつも言っていることですが)投資家としては非常に好印象です。

配当性向は、Adjusted EPS、すなわち調整後のEPSでみると、60%程度で安定しており、よくコントロールされていたのですが、21・22年は上昇に転じており、90%近くになっています。フリーCFでみた配当性向も21・22年は80%台となっているので、ちょっと苦しいですね。

増配率は2014年以降、3〜6%の水準で推移していましたが、22年は1.8%(四半期あたり$0.02の増配)まで低下してきました。EPSが大幅に伸びない限りは1〜3%程度の増配が続きそうです。

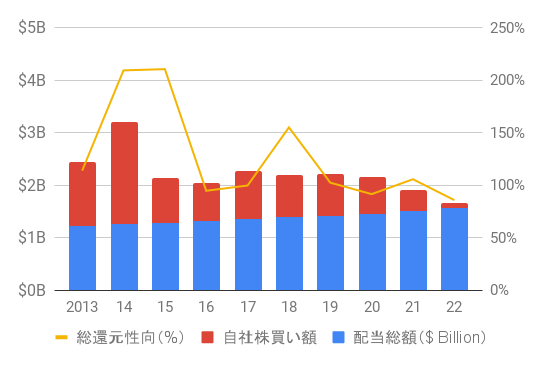

キンバリークラークの自社株買いも含めた株主還元状況

グラフを見ての通り、基本的には自社株買いよりも配当で株主に還元する会社となっていますね。

まとめ・私の所有状況・所感

- 51年連続実績を持つ配当王。配当利回りは3%半ばであり、たばこ株を除いた生活必需品セクターでは最高水準。

- 業績は横ばい。コロナショック以降の原燃料価格の高騰でEPS成長も苦しい。原料価格が落ち着いたことで、23年以降は回復が見込まれるが、鈍化した場合は減配リスクも意識される

私はKMB(キンバリークラーク)を保有しています。

家庭用品としては最大手のPG(P&G)を保有していましたが、銘柄分散の観点から2020年12月に購入しました。21年3月末まで断続的に買い増しています。

配当利回りは記事執筆時点で3%台中盤と生活必需品セクターではたばこ株を除けば、最高水準です。ただ、ここ数年は期待外れの成長で、ホルダーとしては満足のいく結果ではありません。

23、24年はある程度成長軌道に乗るとされてますが、個人的にはやや懐疑的にみています。配当利回りは高めですが、PERでみても特に割安ではないので、買い増しは考えていません。

ただ生活必需品セクターは業績が安定している企業が多く、連続増配の実績を有する企業も多いです。私自身も現時点では減配の可能性は低いと考えていて、売り判断まではしていません。当面はホールドですね(*^_^*)

情報開示:この記事は私自身が書いたものであり、私の意見を表しています。私はこの記事から報酬を受け取っておらず、この記事で言及されている会社と直接のビジネス関係はありません。