ゆーたんです。

産業用ガス大手、エア・プロダクツ・アンド・ケミカルズ(ティッカー:APD)の銘柄分析です🎵

エア・プロダクツ・アンド・ケミカルズ(APD)ってどんな会社?

エア・プロダクツ・アンド・ケミカルズ(Air Products and Chemicals)は1940年に設立された会社で、酸素や窒素、水素、アルゴンなどの産業用ガスを提供する会社です。2022年の収益は127億ドルで、21,000人以上の従業員を抱え、50か国以上で事業を展開しています。

産業用ガスといわれても、私たち消費者にはなかなか馴染みが薄いものだと思いますが、例えば、食品では、酸化を防止して風味を維持するために、水蒸気や酸素などと反応しにくい窒素ガスがよく使われています。石油化学や電子、金属、製造業、医療など幅広い業界で使用されており、「縁の下の力持ち」と呼ぶべき存在です。また、液化天然ガスに関する技術および機器の供給のグローバルリーダーでもあります。

産業用ガス業界は寡占市場になっています。収益ベースで比較すると、イギリス(登記簿上はアイルランド)のLinde(リンデ)(2022年の収益:334億ドル)、フランスのAir Liquide(エア・リキード)(2022年の収益:299億ユーロ)が強く、エア・プロダクツ・アンド・ケミカルズは3番手です。そこから少し離れて、4番手が日本の日本酵素HDになります(2022年の収益:9572億円)。

エア・プロダクツ・アンド・ケミカルズ(APD)の基本情報

| セクター | 産業用ガス(素材) |

| PER(2023年予想EPSペース) | 25.2倍 |

| EPS成長率(2018〜25)※23年以降は予想 | 9.5% |

| 配当 | $7.00(四半期あたり$1.75) |

| 配当利回り | 2.45% |

| 連続増配年数 | 41年 |

| 増配率(2019〜23平均) | 10.6% |

| S&P格付け | A |

エア・プロダクツ・アンド・ケミカルズ(APD)の業績

エア・プロダクツ・アンド・ケミカルズの収益、営業利益、営業利益率

収益は順調に増加しており、5年成長率(2018〜22)は+9.2%となっています。2016年に半導体産業向けの特殊化学品を製造するヴァーサム・マテリアルズ(Versum Materials)(19年にドイツの科学技術企業メルクグループに買収)をスピンオフしているため、その分を調整した数値となっています。

2022年の収益は前年比+23%と大きく増加しています。これはエネルギー価格の転嫁(+13%)、販売量の増加(+8%)、販売価格の増加(+6%)によるもので、ドル高による影響(-4%)を補って余りある数字でした。ただ営業利益率はエネルギー価格の上昇などもあり、前年比で減少しています。

次世代エネルギーの水素への投資加速

エア・プロダクツ・アンド・ケミカルズは次世代エネルギーの水素への投資を加速させています。

代表的なものの一つが、サウジアラビアに建設中の計画都市であるNEOM(ネオム)に関するプロジェクトでしょう。

NEOMは再生可能エネルギーで必要な電力を賄う計画となっており、エア・プロダクツ・アンド・ケミカルズは、再エネ電力から水素を製造し(グリーン水素)、それを原料としてアンモニア(グリーンアンモニア)を製造して輸出する「NEOMグリーン水素プロジェクト」をNEOMとACWA Power(サウジアラビアの公益事業会社)の3社共同で保有しています。

具体的には、製造されたアンモニアを船やトラックで輸送したのち(水素をそのまま輸送するよりも運搬・輸送が容易のため)、水素に戻して、水素ステーションで燃料として使用することが構想されています。ただ直近の決算ではプロジェクト規模が50億ドルから85億ドルに増加していることも報告されており、その他のプロジェクト含め追加費用がかかる可能性がある点が懸念材料でしょうか。

エア・プロダクツ・アンド・ケミカルズの地域別収益(2022年)

南北アメリカで4割強を占めています。6割近くはアメリカ国外での収益となるため、ドル高の影響をそれなりに受ける形になりますね。

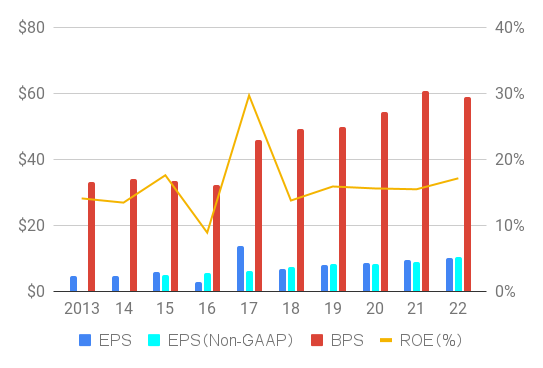

エア・プロダクツ・アンド・ケミカルズのEPS・BPS・ROE

一時的な要因を取り除いた会社発表のEPS(Non-GAAP)は右肩上がりとなっていて、5年平均EPS成長率(2018〜22)は+8.7%と堅調です。BPS(1株あたり純資産)も右肩上がりとなっています。

2022年のEPS(Non-GAAP)は前年比+15.4%と大きく増加しています。営業利益自体は+3%と伸びは鈍化していたのですが、サウジアラビアの石炭ガス化複合発電プラント(IGCC)を保有するJIGPC(ジョイントベンチャー)からの投資収益がEPSの増加に大きく寄与しています。

エア・プロダクツ・アンド・ケミカルズのキャッシュフロー(CF)

営業CFは安定して増加していますが、近年は設備投資額が大きく増加しており、フリーCFが少なくなっています。

ただENB(エンブリッジ)の記事でも書きましたが、設備投資額が巨大で減価償却費も大きい企業は、フリーCFはあまり参考にならないです。

なおエア・プロダクツ・アンド・ケミカルズは、Adjusted EBITDAに利子や税金、メンテナンス費を差し引いたものを分配可能なキャッシュフローとして時折発表しています。その金額は2023年第1四半期現在30.7億ドルです。配当は14.1億ドルなので、45%程度が配当支払いにあてられています。心配は不要だと考えています。

エア・プロダクツ・アンド・ケミカルズ(APD)の株主還元状況

エア・プロダクツ・アンド・ケミカルズの配当、配当性向、増配率

エア・プロダクツ・アンド・ケミカルズは、1983年以降連続増配で、41年連続増配の記録を持っています。

配当性向は調整後のEPSでみると55〜65%程度で安定しており、業績の伸びが伴った増配であることが分かると思います。

増配率は一桁台中盤〜二桁台前半の水準で推移しています。エア・プロダクツ・アンド・ケミカルズは例年1月下旬〜2月上旬に増配を発表しており、$1.62→$1.75で8%の増配となっています。直近5年の増配率平均は10.6%と高水準です。

ちなみに自社株買いはほとんど実施しておらず、基本的には配当で株主に還元する会社となっています。アメリカ企業では珍しい部類かもしれませんね。

まとめ・私の所有状況・所感

- 業績は好調。世界経済の成長に伴い、産業用ガスの需要も増加していくことが期待できる。

- 水素など次世代エネルギーへの投資も加速させている。

- 41年連続増配の実績を持つ。増配率は10%を超えており、配当利回りも2%台中盤とまずまず。

- PERは25倍とやや高め。歴史的には割高な水準ではないが、今後も毎年10%程度のEPS成長を見込んで株価が設定されているふしがあり、業績が悪化した際にはPERが圧縮される可能性

- エネルギー価格の上昇には価格転嫁で対応できているが、営業利益の押し下げ要因にはなっている。

- 次世代エネルギーへの投資として設備投資の金額を増やしているが、金利高が持続すれば、資金調達コストが上昇し、利益圧縮と設備投資にブレーキがかかる可能性がある

私はAPD(エア・プロダクツ・アンド・ケミカルズ)を保有しています。

配当利回りが2.7%台まできたタイミングで、2022年2月に初購入、7月まで断続的に買い増してきました。

産業用ガス会社は安定したEPS成長を遂げており、今後も堅調な成長が見込まれるゆえんか、全般的にPERは20倍を超えており、配当利回りもさほど高くなく(競合他社のリンデやエアリキードは1%台)、バリュエーションは高めな印象です。

とはいえ、産業用ガスは日々の経済活動に不可欠な存在であり、世界経済が成長を続ける限りは、産業用のガス需要も増加し続けることが見込まれます。水素など次世代エネルギーへの投資を加速させている点も好印象です。引き続きウォッチしていきたい会社に変わりはありません。

情報開示:この記事は私自身が書いたものであり、私の意見を表しています。私はこの記事から報酬を受け取っておらず、この記事で言及されている会社と直接のビジネス関係はありません。