ゆーたんです。

家電量販店大手、ベストバイ(ティッカー:BBY)の銘柄分析です🎵

ベストバイ(BBY)ってどんな会社?

ベストバイ(Best Buy、ティッカー:BBY)は、アメリカ合衆国とカナダで事業を展開する大手家電量販店です。1966年にオーディオ専門店(Sound of Music)として創業したことが始まりで、83年に現在の名前に変更になりました。

1,100店舗以上を展開しており、9万人以上の従業員がいます。2023会計年度(2022年2月〜23年1月)の売上は463億ドル(6.1兆円)となっています。国内最大手のヤマダ電機は1.62兆円なので4倍近くもの差がありますね。

アメリカ合衆国では、現在全国的に展開する家電量販店はベストバイ1社のみとなっています。

かつてはサーキットシティ(Circuit City)、ラジオシャック(RadioShack)などの家電量販店もありましたが、2000年代後半〜10年代に破綻しました(日本もこの時期に多くの家電量販店が倒産・吸収合併されましたね💧)

もちろんベストバイもライバルがいなくなったわけではなく、スーパーマーケットのウォルマート(Walmart)や、ディスカウントストアのターゲット(Target)、コストコ(Costco)、そしてオンライン通販のアマゾン(Amazon)などとの間では、激しい競争にさらされています。

ベストバイ(BBY)の基礎情報

| セクター | コンピュータ&エレクトロニクス小売(一般消費財) |

| PER(2024年予想EPSペース) | 11.5倍 |

| EPS成長率(2018〜25)※23年以降は予想 | 7.0% |

| 配当 | $3.68(四半期あたり$0.92) |

| 配当利回り | 5.06% |

| 連続増配年数 | 20年 |

| 増配率(2019〜23平均) | 16.9% |

| S&P格付け | BBB+ |

ベストバイ(BBY)の業績

ベストバイの収益、営業利益、営業利益率

収益は緩やかな右肩上がりとなっていて、5年平均成長率は+1.9%です。

新型コロナウイルスの流行を受けて、パソコンやスマートフォンへの需要が高まったことなどにより、2020〜22年は年率10%近く成長を遂げましたが、23年には反落しています。経営陣は24年も3〜6%程度の減少を見込んでいます。

オンライン販売の割合は33%となっています。21年度は43%、22年度は34%でしたので、新型コロナウイルスの流行が落ち着いたことでジリジリと割合は下がっていますが、20年度の19%よりは高くなっています。

営業利益率は上昇トレンドを描いていましたが、23年には下落しています。コスト上昇はもちろんのこと、家電への需要減少、過剰在庫を受けて、販売促進のため、プロモーションを増加したことが重しとなりました。

国別に見ると、アメリカの収益が92.4%、カナダの収益は7.6%となっています。かつてはヨーロッパでも事業を展開しましたが、2013年に撤退しました。

ベストバイの製品別収益(2023年)

パソコンやスマートフォンなど、情報通信端末が43%と最大の収益を占めています。

ついで、電子機器(AV機器、健康・フィットネス機器、スマートホーム機器など)が30%、生活家電(洗濯機、食器洗い機、冷蔵庫、掃除機、コーヒーメーカーなど)が15%です。ゲームや音楽、おもちゃなどのエンターテイメントは6%、保証サービスなどのサービスが5%となっています。

製品別収益の構成割合に大きな変化はありませんが、強いていえば生活家電の割合は2017年で7%でしたので、増加傾向にあるようです。

ベストバイのEPS・BPS・ROE

EPSの5年平均成長率は+7.4%です。新型コロナウイルスの流行を追い風に、2022年まで右肩上がりでしたが、23年は大きく下落しました。24年のガイダンスは6.1ドル(中間予測)なので、23年比では14%の減少が見込まれます。ほぼコロナ前に戻ってしまうような感じですかね。

ベストバイのキャッシュフロー(CF)

業績の伸長に伴って2021年にキャッシュフローが大きく増加しましたが、22・23年には減少に転じています。

ベストバイ(BBY)の株主還元状況

ベストバイの配当、配当性向、増配率

配当はこの10年間で5倍以上になっています。配当性向は30%台で安定していましたが、直近の会計年度では60%付近まで上昇しています。

増配率はバラツキがあります。ただ最新の増配率は四半期あたり$0.88→0.92となっており、4.5%に鈍化しています。24年度もEPSが低下する見通しなので、業績が向上しない限りは大幅増配には期待できないと考えます。

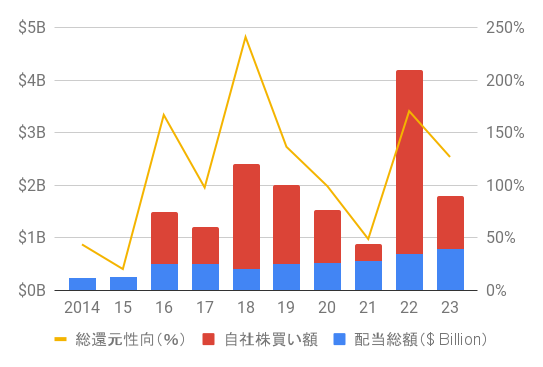

ベストバイの自社株買いも含めた株主還元状況

自社株買いも含めると稼いだ利益以上の金額を株主に還元していることがわかりますね。

ベストバイ(BBY)の株価推移・トータルリターン

ベストバイの株価推移(直近5年)

株価は新型コロナウイルスで一時的に下落するも、むしろ新型コロナウイルスの流行が業績に追い風となることが分かると、株価も急反発し、2021年11月には141ドル台の史上最高値をつけました。

しかし新型コロナウイルスの流行が落ち着くにつれ、業績も下落、株価も下落傾向です。記事執筆時点では72.76ドルとなっていて、コロナ前の水準に逆戻りしてしまいましたね。史上最高値からはほぼ半値になっています。

配当利回りは5%を超えています。これだけの配当利回りとなったのは2012年以来です。

ベストバイのトータルリターン(直近5年)

直近5年のトータルリターンはS&P 500 に大きく負けてしまっていますね(´・ω・`)

まとめ・私の所有状況・所感

- アメリカで唯一全国展開する家電量販店。オンライン販売への移行も順調に進む

- 家電量販店が扱うICT機器やヘルスケア機器は今後も需要増が見込める。アメリカの人口動態も追い風

- 20年連続増配の記録を持つ。増配率も直近5年平均は15%超

- ディスカウントストアやメーカー直販などとの激しい競争に晒され、ビジネスモデルの不確実性は高い

- 24年度の業績も厳しく、業績が上向かない限りは大幅な増配は期待できない

私はBBY(ベストバイ)を保有しています。2022年3月に初購入していて、その時の購入理由を下記のように記しています。

小売店なので、本来であればあまり投資対象ではないのですが、①扱っている商品がコンピュータなどICT機器やヘルスケア機器であり、今後の需要増が見込めること、②オンライン販売での収益が国内事業の40%を占め、一定程度オンライン化が進んでいること、③アメリカには全国区で事業をする家電量販店がほぼ存在せず、ICT機器やヘルスケア機器を「体験する場所」として、家電量販店のニーズは残るであろうと考え、投資をすることにしました。

2022年3月の買付・配当金状況〜配当金は過去最高となりました♪〜

①の部分は重要であり、今後の需要増が見込める(=パイが大きくなる)のであれば、競争が激化したとしても、恩恵は受ける(=取り分は大きくなる)だろうと考えています。アメリカの人口が増加傾向にある(新型コロナウイルスを経て、増加率は鈍化していますが…)ことも追い風です。

そして過去の業績は将来の業績を保証するものでは必ずしもありませんが、2008年のリーマンショックや20年の新型コロナウイルスの流行をも乗り越えて増配を続けてきた点は評価できます。小売店でこれだけの連続増配記録を持つ企業はそう多くありません。

小売業界は、もともと利益率の高いビジネスモデルではありませんし、消費者の購買行動の変化がダイレクトに反映されるので、あまり投資対象としては積極的ではありませんが、それでも同業他社と比較すると、バリュエーションは割安に映ります。

ボラティリティが大きいので、短期的には株価が大きく下げることもあるかもしれませんが、むしろそのボラティリティをうまく利用するくらいの気持ちで。60ドル台に落ちてきたタイミングでは、(もちろん業績を見てにはなりますが)追加投資を検討したいですね。

情報開示:この記事は私自身が書いたものであり、私の意見を表しています。私はこの記事から報酬を受け取っておらず、この記事で言及されている会社と直接のビジネス関係はありません。