ゆーたんです。

配送サービス大手、UPS(ユナイテッド・パーセル・サービス)の銘柄分析です🎵

UPS(ユナイテッド・パーセル・サービス)ってどんな会社?

ユナイテッド・パーセル・サービス(United Parcel Service、ティッカー:UPS)は、220を超える国と地域で事業を展開する配送サービスの最大手で、資本財セクターに属する企業です。

1907年にシアトルで10代の2人の起業家がアメリカン・メッセンジャーズ・カンパニーを設立したことに始まり、1919年に現在の名前になりました。本社はジョージア州アトランタ郊外にあります。

2022年の収益は1,000億ドルを超えており、毎日2,430万もの荷物を運び、50万人以上の従業員がいます。また12万台以上の輸送車両を保有し、600台近くの航空機を運用しています。

競合他社としては、ドイツのDHL(2022年の収益:944億ユーロ)やFedex(ティッカー:FDX、2022年の収益:935億ドル)が挙げられます。アメリカ国内ではDHLが撤退しているため、UPSとFedex2社の寡占状態です(その他、アメリカの郵便公社やAmazonも一定のシェアを持ってはいますね)。

日本での知名度はそこまででもないですが、時価総額は約1,505億ドル(2023/5/6現在)で、資本財セクターでは航空宇宙会社のレイセオン・テクノロジーズをわずかに上回り、最も時価総額の大きい企業となっています。

ユナイテッド・パーセル・サービス(UPS)の基礎情報

| セクター | 航空貨物とロジスティクス(資本財) |

| PER(2023年予想EPSペース) | 15.4倍 |

| EPS成長率(2018〜25)※23年以降は予想 | 9.2% |

| 配当 | $6.48(四半期あたり$1.62) |

| 配当利回り | 3.69% |

| 連続増配年数 | 14年 |

| 増配率(2019〜23平均) | 13.7% |

| S&P格付け | A |

ユナイテッド・パーセル・サービス(UPS)の業績

ユナイテッド・パーセル・サービス(UPS)の収益、営業利益、営業利益率

収益は右肩上がりとなっていて、5年平均成長率は+8.7%です。

2022年の収益を地域別にみると、アメリカが77.8%、それ以外の地域が22.2%となっています。世界220以上の国と地域で事業を展開するグローバル企業ではありますが、国内事業がメインとなっていますね。

また事業別にみると、配送サービス事業が83.6%、サプライチェーンソリューション事業が16.4%となっています。サプライチェーンソリューション事業は、企業向けにサプライチェーン構築に関する各種サポートを提供しています。

営業利益率は10%台前半で安定して推移しています。50万人超の従業員を抱え、人件費が収益の50%弱を占めている状況ゆえ、労働市場の動向(賃上げ圧力 etc)は業績に大きな影響をもたらすことは意識しておきたいです。

ユナイテッド・パーセル・サービス(UPS)の荷物輸送量と平均収益

UPSのメイン事業は配送サービスです。配送サービスの収益はざっくり荷物輸送量と一つあたりの平均収益の掛け算で計算できるので、その数字を見ていきますね。

荷物輸送量は2015年以来、年率4%のペースで成長しています。新型コロナウイルスの流行で電子商取引が増加したことで、2020年の荷物輸送量は前年度比12.7%の成長を遂げました。しかし、その反動もあって、2022年は前年度比で減少している状況です。

一つあたりの平均収益は2020年以降急増しています。配送サービス事業にはたくさんの人手が必要ですが、人材確保のためには、従業員の待遇を手厚くする必要があります。その裏返しとして、輸送代金を値上げしている状況ですね。

先に触れた通り、配送サービス業界はFedexと2社で寡占状態となっており、値上げをしたからといって、他社の配送サービスに乗り換えることは困難です。

また新たに配送サービス事業を展開しようにも、輸送手段(車、船舶、航空機)や大量の人手の確保が必要で、新規参入は容易ではありません(Amazonが本格的に参入している可能性は否定できませんが、あまり儲かる事業とはいえませんし、個人的には懐疑的です)。そのため、値上げしたとしても客離れは起きにくいのではと考えています。

ユナイテッド・パーセル・サービス(UPS)のEPS

EPSはバラツキが大きいため、会社発表の一時的な要因を取り除いたEPSを掲載しています。

収益の伸びに比して、人件費の伸びが抑えられたことで、2021年のEPSは急増しています。5年平均成長率は+15.6%、10年平均成長率は+12.3%と二桁成長となっており優秀です。

ただし2023年は荷物輸送量の減少や人件費の高止まりなどにより、マイナス成長となる見通しです。

ユナイテッド・パーセル・サービス(UPS)のキャッシュフロー(CF)

輸送車両や配送施設(不動産)への支出などもあり、毎年50億ドル程度の設備投資が発生しています。営業CFはややばらつきがありますが、基本的には収益に沿って右肩上がりとなっていますね。

ユナイテッド・パーセル・サービス(UPS)の株主還元状況

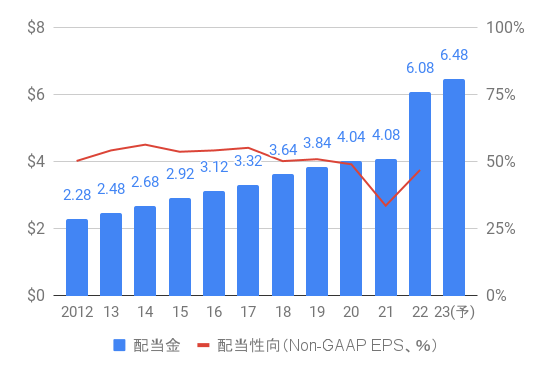

ユナイテッド・パーセル・サービス(UPS)の配当、配当性向、増配率

UPSは1999年に上場して以来、配当を支払っており、減配はありません。リーマン・ショックの2008〜09年に配当は据え置きとなっていますが、それ以降は連続増配となっています。

配当性向も会社発表のNon-GAAP EPSベースでは50%台で安定しています。

UPSは例年1月下旬〜2月上旬ごろに増配を発表します。

増配率は鈍化傾向にありましたが、業績の急伸を受けて、2022年は49%の強烈な増配率となりました。配当性向が安定しているので、EPSの伸びがそのまま増配率に直結しそうです。

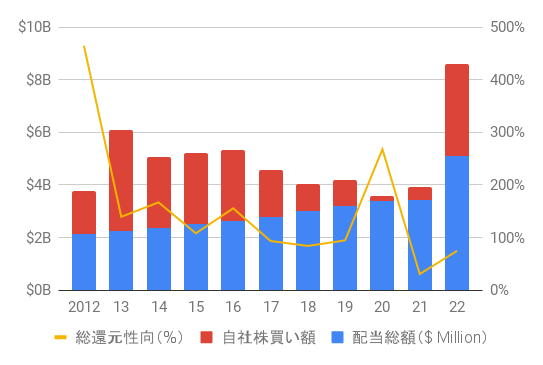

ユナイテッド・パーセル・サービス(UPS)の自社株買いも含めた株主還元状況

どちらかといえば、自社株買いよりも配当で還元する意向が強いようです。2022年は35億ドルの自社株買いを行なっています。

ユナイテッド・パーセル・サービス(UPS)の株価推移・トータルリターン

ユナイテッド・パーセル・サービス(UPS)の株価推移(直近5年)

株価は2013年以降、おおむね80〜120ドル台のレンジで推移していましたが、新型コロナウイルスの流行で業績が急伸したことに伴い株価も急上昇、2018年につけた最高値の135ドルを突破しました。2021年以降は160〜200ドル台でのレンジでの推移となっています。

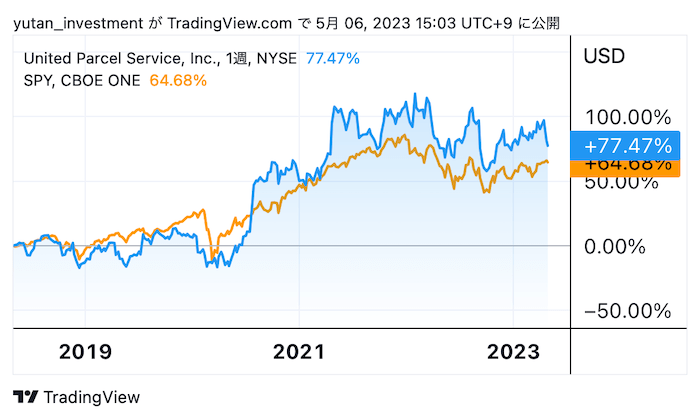

ユナイテッド・パーセル・サービス(UPS)のトータルリターン(直近5年)

直近5年のトータルリターンはS&P 500(SPY)を上回っています。ちなみに1999年の上場以来のトータルリターンはS&P 500とほぼ同等です。

まとめ・私の所有状況・所感

- 配送サービス大手。アメリカ国内ではFedexとの2社で市場を寡占、ビジネスモデルは安定している。

- 電子商取引の拡大で、荷物輸送量は今後も増加が見込め、業績拡大が期待できる。

- 14年連続増配の記録を持ち、1999年の上場以来減配はなし。

- 人件費が収益の半分近くを占める。人件費の上昇や人材確保の問題がリスク要因。

- 景気後退時には荷物輸送量が落ち込み、業績も悪化する可能性が高い。

私はユナイテッド・パーセル・サービス(UPS)を保有しています。

2022年初頭に49%の増配を発表して配当利回り3%を超える高配当となったことで、銘柄をウォッチするようになり、5月に初めて購入しました。

決して利益率の高いビジネスモデルではありませんが、ビジネスモデル自体は安定していますし、電子商取引の拡大で荷物輸送量は今後も増加が見込めます。そして、人々の生活や企業の経済活動に欠かせない、必要不可欠なサービス(エッセンシャルサービス)を手がけています。

S&P 500を大幅に上回ることを期待すべきではないと思いますが、安定して業績を拡大し、投資家に利益を還元してくれる銘柄だと考えています。景気後退時など株価が低迷しているときこそ買い増ししたい銘柄ですね。

情報開示:この記事は私自身が書いたものであり、私の意見を表しています。私はこの記事から報酬を受け取っておらず、この記事で言及されている会社と直接のビジネス関係はありません。