ゆーたんです。クアルコム(Qualcomm)の銘柄分析です🎵

クアルコム(QCOM)ってどんな会社?

クアルコム(Qualcomm、ティッカー:QCOM)は、1985年に設立され、カリフォルニア州サンディエゴに本社がある、半導体大手企業です。自社の商品工場をもたず企画開発に特化するファブレス経営をとっています。

ワイヤレス(無線)技術のイノベーターであり、5G、Wi-Fi、AIなどの分野で技術開発を行い、多数の特許を保有しています。3Gの通信技術であるCDMAを開発した企業として有名ですね。

主力事業はモバイル端末向けの半導体ですが、近年は運転制御やメーター表示などで使用される自動車向け半導体事業にも注力しています。またモバイル端末の領域などからのライセンス収益も大きくなっています。

クアルコム(QCOM)の基礎情報

| セクター | 半導体(情報技術) |

| PER(2023年予想EPSペース) | 12.5倍 |

| EPS成長率(2018〜25)※23年以降は予想 | 15.2% |

| 配当 | $3.20(四半期あたり$0.8) |

| 配当利回り | 3.09% |

| 連続増配年数 | 21年 |

| 増配率(2019〜23平均) | 6.2% |

| S&P格付け | A |

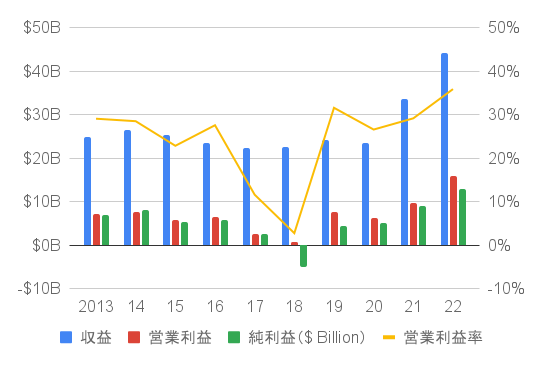

クアルコム(QCOM)の業績

クアルコムの収益、営業利益、営業利益率

収益は長らく横ばいでしたが、新型コロナショックの流行でモバイル端末の需要が高まったことを受けて、2021・22年と爆発的に増加しました。2022年の収益は400億ドルを突破しており、半導体企業の収益としては世界第3位です(英Informa社調べ)。

営業利益率は2018年を除けば30%前後で推移しています。2018年は純利益は赤字になっていますが、買収契約の失敗に関する手数料や、罰金、税法に関連する費用などによるものです。

クアルコムのセグメント別収益(2022年)

収益の85%以上を占めるQCT(Qualcomm CDMA Technologies)セグメントは大きく4つに分かれます。ハンドセット(モバイル端末 ※RFフロントエンドを除く)、ワイヤレス通信の処理の一部を担うRFフロントエンド、自動車、IoT(モノのインターネット)です。これらの製品にはクアルコムの部品が使われており、そこからの収益を計上しています。

2022年の収益はコロナ前の19年と比較すると、ハンドセットは256%、RFフロントエンドは293%、自動車は214%、IoTは255%と強烈な伸びを示しています。税引前利益率は34%です。

QTL(Qualcomm Technology Licensing)セグメントは、その名の通り、ライセンスビジネスです。クアルコムは3Gの通信方式(CDMA)のほか、携帯電話に不可欠な数多くの特許を有しています。2022年の収益は63.6億ドルで19年比では138%となっています。税引前利益率は73%と強烈でクアルコムの金のなる木です。

QSI(Qualcomm Strategic Initiatives)はベンチャー投資部門です。先行投資としての意味合いが強く、収益に占める割合は1%以下となっています。

クアルコムのEPS

EPSは2021・22年と爆発的に増加しましたが、23年は前年比30%以上のマイナス成長が見込まれます。2023年第2四半期時点で、モバイル端末の需要減で、収益の過半数を占めるハンドセット事業が前年比で17.3%のマイナスになっている点が大きいでしょうか。

クアルコムのキャッシュフロー(CF)

クアルコムは先に述べたようにファブレス経営のため、設備投資は少なめです。営業CFの大半がフリーCFに変換できていますね。

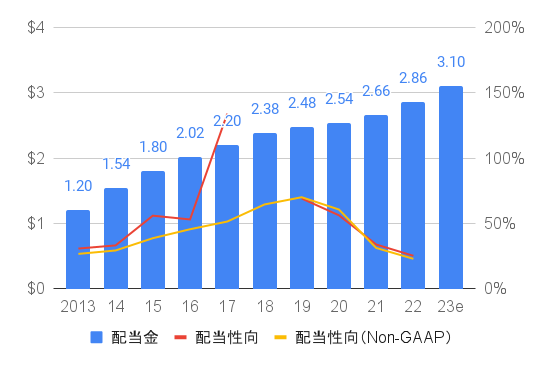

クアルコム(QCOM)の株主還元状況

クアルコムの配当、配当性向、増配率

クアルコムが定期的な配当を支払うようになったのは2003年からですが、それ以降連続増配が続いています。2018〜20年までは8四半期連続で配当据え置きでしたが、会計年度ベースでみれば増配が続いています。

配当性向は上昇傾向にありましたが、EPSの伸びに伴い、ここ2年は大きく減少しています。

増配率は年々低下傾向にありましたが、21〜23年にかけて徐々に増配ペースが加速してきました。しかし、23年の業績は厳しいものになることが予想されることから、増配率も低下するものと思われます。

クアルコムの自社株買いも含めた株主還元状況

自社株買いと配当を組み合わせてバランスよく株主還元を行っています。2018年は200億ドル以上の株主還元を行うなど、ここ2年を除けば稼いだ利益以上の金額を株主に還元していました。

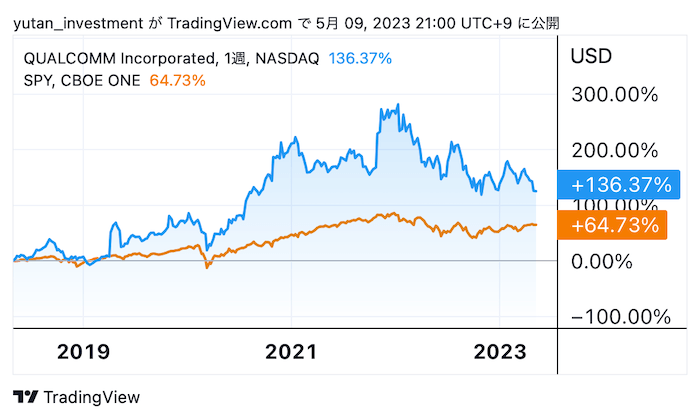

クアルコム(QCOM)の株価推移・トータルリターン

クアルコムの株価推移(直近5年)

株価は2012〜19年頃まで長らく低迷していました。業績も横ばいでしたし、特許をめぐる訴訟が相次いでいたのも原因だったと考えられます。

風向きが変わったのは2019年です。長らく係争中だったアップルと全面和解に達し、特許ライセンス契約とチップセットを供給することになりました。そして、新型コロナウイルスの流行で、モバイル端末の需要が急増、業績の急伸に伴い、株価も大幅に上昇しましたが、直近の株価は下落傾向となっています。

クアルコムのトータルリターン(直近5年)

直近5年のトータルリターンはS&P 500 に大きく差をつけていますね。

まとめ・私の所有状況・所感

- 世界経済の成長に伴い、半導体需要も増加が期待でき、その波に乗る形で業績拡大が期待できる。

- ライセンスビジネスの税引前利益率は70%超。携帯電話に関連した数多くの特許を保有していることから、今後も安定した収益が期待できる。

- 20年以上連続増配の記録を持つ。配当利回りも3%超で半導体業界では最高水準。

- 携帯電話、自動車、IoTなどの半導体は同業他社との激しい競争に晒されている。技術革新により既存の技術が陳腐化するリスクがある。またスマホメーカーが自前のチップを開発する動きもみられ、ビジネスモデルの不確実性は高い。

- モバイル端末関連の収益が過半数を占めており、モバイル端末需要の動向に業績が大きく左右される。

私はQCOM(クアルコム)を保有しています。2022年4月に初購入していて、少しずつ下値を拾っている状況です。

ライセンスビジネスは利益率も高く安定していますが、自動車やIoTなどの成長分野でどれだけのポジションを占めることができるのかは、正直いって見通せないです。稼ぎ頭のモバイル端末でも、アップルを筆頭とするスマホメーカーが自前でチップを開発する動きは燻っており、技術の代替リスクに晒されています。

とはいえ、2023年のマイナス成長を織り込んでもなおPERは12倍台であり、バリュエーション的には割安であると考えています。そして、配当利回りが3%超となっているのも魅力的です。

半導体市場は好況と不況を繰り返します。2023年は需要低迷が予測されますが、パイの大きくなる業界であることは間違いないと思われるので、下値でコツコツ拾っていけたらと考えています。

情報開示:この記事は私自身が書いたものであり、私の意見を表しています。私はこの記事から報酬を受け取っておらず、この記事で言及されている会社と直接のビジネス関係はありません。