ゆーたんです♪

事業構造の転換を進める歴史あるIT企業、IBM(アイ・ビー・エム)の銘柄分析です。

IBMってどんな企業?

IBMという企業の名前を聞いたことある人は多いのではないでしょうか。IBMは、ニューヨーク州アーモンクに本社を置く、世界有数のIT企業、設立は1911年で、既に100周年を超えている歴史ある企業です。

(Image By:Adobe Stock)

2021年の従業員数は28万人を超えており、世界の雇用にも大きく貢献しています。また、特許取得数では1993年以来、世界1位の座を維持し続けています。ハードディスクやATMなど、IBMの発明は多岐にわたっています。

もっとも、IBMがどんな事業をしているかというと、中々答えられる人は少ないのではないでしょうか(私もそうです💧)。

それもそのはず、IBMは長い歴史のなかで、パソコン事業(現在は売却済)からパソコンのプログラムなどのソフトウェア事業、現在は、さまざまなソフトウェア、OS、データ保存・管理などの各種サービスをインターネットを通じて提供するクラウド事業や、言語を理解・学習し、ヒトの意思決定を支援するシステムであるWatson(ワトソン)というように、事業を絶えず組み替えて成長してきました。

しかし、近年、業績・株価は低迷気味です。かつてはアメリカ国内で時価総額1位だったこともある名門企業ですが、今日では「永遠の不発弾」と揶揄されています。世界的な投資家バフェット氏もかつて保有していた銘柄ですが、2018年にはすべて売却してしまいました。

成長著しいクラウド事業では、アマゾン・ドット・コムやマイクロソフトに大きく水をあけられてしまっています。IBMは、メインフレーム(企業の基幹業務に使う大型のコンピュータ)の開発・製造も手がけていて、クラウドサービスに舵を切ると、企業の基幹業務がメインフレームからクラウドサービスに移行してしまい、その分メインフレームの売り上げが減少してしまうというジレンマも抱えていたように思います💦

もちろん、IBMも手をこまねいているわけではありません。クラウド向けソフトウェアのレッドハット(RedHat)社を2019年に買収しました。

そして、20年4月には、クラウド部門を担い、レッドハット買収に貢献したインド出身の技術者クリシュナ氏が新CEOに就きました。

21年には、ITインフラの運用、サポートなどを担う部門をキンドリル(Kyndryl)として分社化しました。

IBM本体は、各種クラウドサービスや、オンプレミス(自社で保有するサーバやソフトウェア等の情報システム)を組み合わせて最適化を図るハイブリッドクラウドやIBM Watsonなど、AIに注力することとしています。今後の反転攻勢に期待したいですね✨

IBMの業績・財務

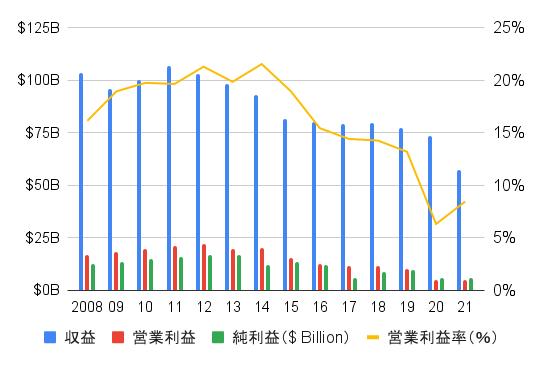

収益、営業利益、純利益

収益・営業利益率ともに右肩下がりといってもよい状況で、事業構造の転換が上手くいっていない印象をどうしても受けてしまいますね。2017年の第3四半期決算まで、22四半期連続減収という不名誉な記録も作ってしまいました💧

21年の収益が大きく悪化しているように見えますが、これはKyndryl(キンドリル)の分社化によるもので、その分を考慮すると、収益は前年比+3.9%になっています。IBMの戦略が上手くいくかどうか、2〜3年くらい見てみないとなんともいえない感じです。

IBMの部門別収益(2021年)

ソフトウェアは、RedHat、オートメーション、データ&AI、セキュリティで構成されています。収益に占める割合は4割強で、新生IBMの中核となる事業です。2021年の収益は前年比+5.3%、税引前の利益率は19.6%となっています。

コンサルティングは、テクノロジー・コンサルティング、ビジネス・トランスフォーメーション、アプリケーション・オペレーションで構成されています。収益に占める割合は3割で、2021年の収益は前年比+9.8%と伸びていますが、税引前の利益率は8.1%とあまり高くありません。

インフラストラクチャーは、サーバーやストレージシステム、OSなどで構成されています。中古IT機器の買取・販売も行っています。収益に占める割合は4分の1程度で、2021年の収益は前年比-2.4%とマイナス成長となっています。税引前の利益率は14.3%です。

ファイナンシングは、その名の通り、ファイナンス部門であり、IBMの製品・サービスなどを購入・利用する際に、リースや分割払いなどの多様なプログラムが提供されています。ただし、収益に占める割合はわずかです。

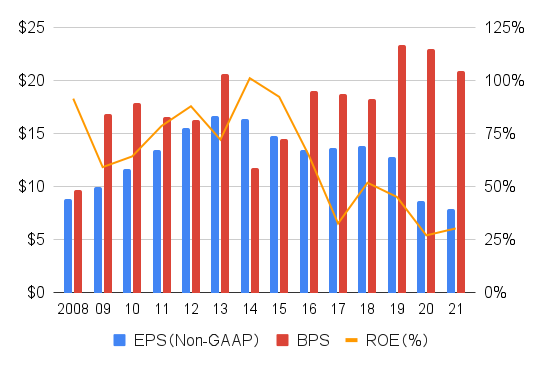

EPS、BPS、ROE

一時的な要因を取り除いた EPS(Non-GAAP)は、2013年をピークに減少傾向が続いています💧

ROE(自己資本利益率)は、2015年頃までは積極的な自社株買いもあって高水準を維持していましたが、自社株買いが減少した2017年以降は大幅に落ち込んでいます。

IBMは自己資本比率が10%台と低く、DEレシオ(長期借入金/株主資本)も2.4倍と高水準です。キャッシュフローは安定しているとはいえ、負債の圧縮が望まれます。

キャッシュフロー(CF)

※設備投資にはソフトウェア投資額を含む。フリーCFは、IBMの定義(営業CFから設備投資および売掛金融資で調達した金額を除いた額)による。

IBMの魅力は安定したキャッシュフローです。収益の減少を反映して、営業CFも右肩下がりではあるのですが、営業CFマージンは、20%前後の水準で安定しています。

2021年は、65億ドルのフリーCFを生み出しています。配当金支払い額が59億ドルなので、数字だけ見るとカツカツですが、キンドリルのスピンオフ関係で少なくなっており、その分を除外すると、79億ドルとなります。

ちなみに2022年は100億ドルのフリーCFが見込まれています。このフリーCFの水準が維持できれば、フリーCFで見た配当性向は60%程度となるので、減配リスクは小さいといえそうです。

IBMの株主還元状況(配当・自社株買い)

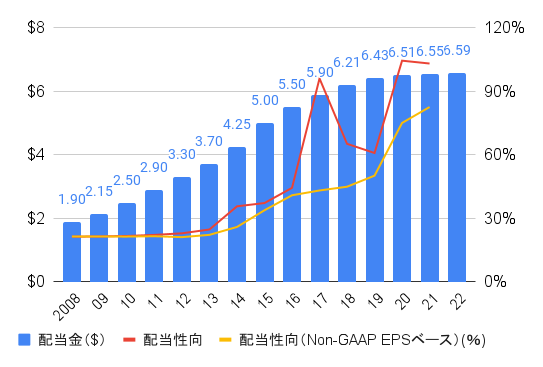

配当金・配当性向

IBMは、経営不振に陥った1993年に67%もの減配を行いました。その後、配当はしばらく横ばいでしたが、1996年以降は連続増配となっており、27年連続増配の記録をもっています。1916年以降、107年もの間にわたって株主に配当を支払い続けています。

ただ、配当の増加に合わせて配当性向も上昇している点が気がかりです💧

増配率

増配率は業績の低迷を反映して、年々、低下しています。20年以降は四半期あたり$0.01の増配にとどまっており、辛うじて増配を維持している状況です。

自社株買いも含めた株主還元性向

自社株買いを含めると、おおむね稼いだ額以上を株主に還元していることが分かります。

しかし、2015年以降、自社株買いの金額は減少傾向です。RedHatを340億ドルで買収したことにより、2020年・21年は自社株買いを停止しています。

IBMのトータルリターン

VS S&P 500(SPY)(1993/1〜)

2010年代後半の低迷ぶりからは信じ難いのですが、1993年以降のトータルリターンで見れば、S&P 500を上回っています。

ただ、1993年というのは、IBMの株価も低迷していた時期だった(1987年の株価と比較するとおよそ3分の1になっています)ので、その分割り引いて考えなければならないかと思います。

投資判断として過去のリターンを参考にするケースは多々あるかと思いますが、30年という長期のスパンでも、期間の取り方次第で、結果がいかようにも変わってしまうのが、恐ろしいところです(特に個別株の場合は値動きが激しいのでなおさらかもしれませんね)。

まとめ・私の保有状況・所感

- 業績は停滞中で、株式市場から見放されている感もあるが、スピンオフ後の成長に期待。

- フリーキャッシュフローは安定しており、減配リスクはそこまで高くない。ただし、増配率は0%台が続いており、成長分野への支出を増やすなどの理由で、減配を選択する可能性は捨てきれない。

私はIBMを保有しています。

情報技術セクターでは、貴重な高配当銘柄です。高配当でありながら、アナリスト予想では一桁台中盤のEPS成長が見込まれていますが、IBMに関してはアナリストの当初期待通りに成長した記憶があんまりなく苦笑、私自身はやや懐疑的です。

そして、配当金はフリーCFで十分にカバーできていますが、増配率は0%台で、辛うじて連続増配記録を維持している状態なので、配当金支払が事業の足枷になっているかもしれないことは意識しておく必要があると思っています。

とはいっても、個人的にはIBMの売却は考えていません。利益率の低い部門を切り離し、ハイブリッドクラウドとAIの成長市場に注力するという会社の姿勢も評価できます。

IBMは、100年以上の歴史で絶えず事業構造を組み替えて生き残ってきた会社です。高配当株ETFであるSPYDの常連で、個別株でもそれなりの株数を保有しているため、買い増しは考えていませんが、今はただ事業構造の転換がうまく行くことを見守りたいと思います。

以下、関連記事です。

クラウドサービスでアマゾンに次ぐシェアをもつ、マイクロソフト(Microsoft)の分析記事です。多様化された事業ポートフォリオに強みを持っています♪