ゆーたんです。2025年12月末時点での資産状況・ポートフォリオのご報告です。

資産状況・ポートフォリオ自体は最新のデータを固定記事で公開しておりますが、定点観測の意味合いを込めて、報告できればと考えております。

2025年12月末時点のアセットアロケーション(資産配分)

現金はほとんど保持していません。株式99.95%で資本主義の恩恵を最大限受けることができるようなPFにしています。給与収入では足りず現金が必要になった場合は、株式買い増し用にプールしている外貨建MMFを切り崩すことで足りています。配当金が定期的に入ってきており、入金スケジュールも読めるのでやりくりしやすいです。

地域別にみると、アメリカが74.3%、イギリス10.9%、カナダ9.3%、スイス(ネスレ)2.0%、インド(インフォシス)1.4%、アイルランド(メドトロニック)1.4%、デンマーク(ノボ ノルディスク)0.8%です。細かい増減はありますが、ここ数年はアメリカが3/4程度の割合となっています。

米ドル建て分のポートフォリオ(YUHID)

私のポートフォリオ、YUHID(Yutan High & Increased Dividend Index)の状況です。

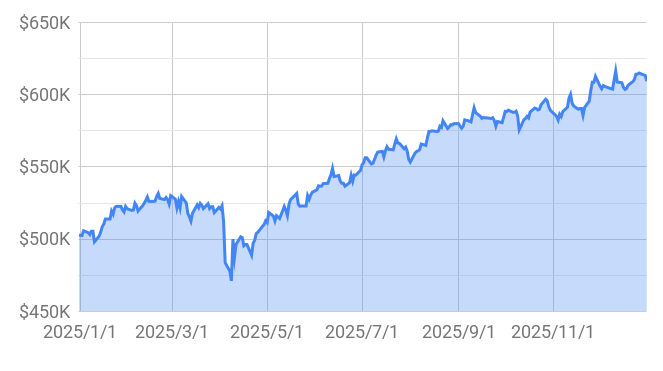

2025年12月末の資産状況(米ドル)

4月の急落で資産が一時50万ドルを割り込みましたが、すぐに回復、その後はほぼ一本調子で上がり続け、11月には資産60万ドルを突破しました。

ドル建て資産は1年間で+21.2%となりました。円ベースでは1年間で1.0%の円高($1=158.18→156.56)が進んだので、+20.0%となっています。なお、このグラフには含まれていませんが、つみたてNISA等で運用している投資信託を含めると、+21.6%です。

2025年はさすがに円高への揺り戻しがあるだろうと考えていましたが、ほぼ行ってこいでした。ドル円相場だけ見ると行ってこいですが、ユーロなど他通貨建てでは軒並み円安が進んでいます。26年はそれまで壁になっている1ドル=160円をあっさり突破してしまいそうで怖いです。

2025年12月末の構成銘柄とパフォーマンス

2024年より新NISAが開始されたため、つみたて投資枠はS&P 500に連動する投資信託を購入していますが、それ以外はすべて個別株での運用となっていて、62銘柄に投資しています。

具体的な保有割合は以下の通りです。

2025年のパフォーマンスで、保有株のトップ5、ワースト5は以下の通りです(配当込み)。

2025年のトップリターンですが、昨年散々だったヘルスケアサービスのCVSが1位でした。ライバルのUNHが失速するなかでも、業績は堅調で、ようやく再評価されつつあるのかなと思います。

カナダの銀行株TDが僅差で2位でした。去年はマネーロンダリング問題などで売られましたが、買い増しを継続、今年は銀行株全体が好調な中でも、大きく値を上げています。

3位は医療卸のCAHです。業績堅調で株価が急伸、配当利回りは1%を下回り、すっかり成長株の様相です。そろそろ増配ペースを上げてもらえると嬉しいのですが…

4位はたばこ株のBTIです。ようやく適正なバリュエーションになってきていると感じます。今思えば、配当利回り10%は絶好の買い場でしたね。5位は防衛産業のRTXで購入時から株価は2.8倍になっています。株価が堅調に推移しており、ほとんど買い増せておらず、一番投資額の少ない銘柄です。

PF構成割合のTOPのAVGO(ブロードコム)は惜しくも6位でした。CVSやCAHなど、信念で投資していたヘルスケア銘柄が好調なのは嬉しいですね。

他方、2025年のワーストリターンですが、ARE、LYBはともかく、比較的ポジションの厚かったUNHがコケたのが痛かったです。一時、年初来から50%以上下がったことを思えば、盛り返しているので、不思議とそこまで負けた気分ではないのですが、鉄壁のディフェンシブ株が崩れたのは痛いですね。

UNHの業績はずっと堅調でしたが、規制産業でいつ収益や利益が脅かされるかわからないということで投資には及び腰でした。ただ、昨年CVSなど軒並み競合他社がコスト高で失速するなかで、堅調な業績のUNHに着目し、利益成長の割にPERが抑えられていることもあって、ポジションを積み上げてきました。しかし、UNHも例外ではなかったようで、見誤りましたね。ただ、医療保険が完全に政府に置き換えられることは想定しておらず、高齢化が進むなかでも、安定して利益を上げ続けるものと判断し、ホールドを続けています。

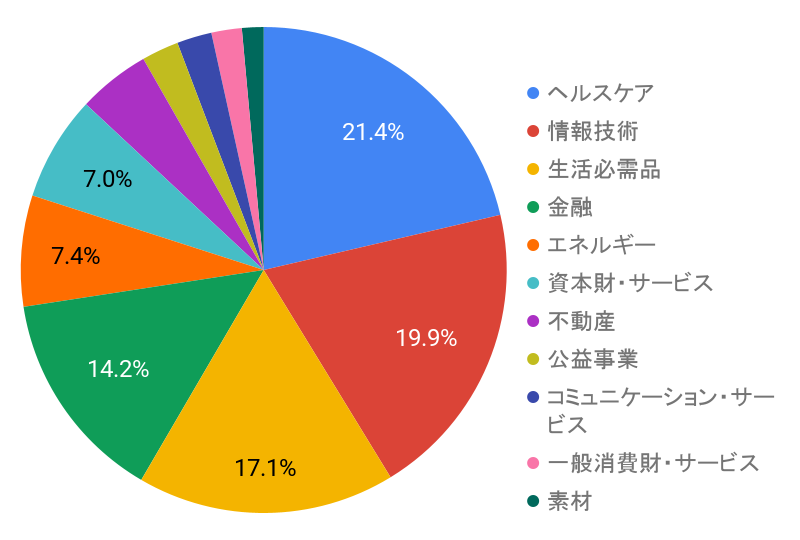

2025年12月末のセクター別の構成割合

ヘルスケア・情報技術・生活必需品の3本柱、金融が続き、ディフェンシブ色が強くなっています。M7で保有している銘柄はMSFT(マイクロソフト)とNVDA(エヌビディア)だけなので、一般消費財・サービスとコミュニケーション・サービスの割合は低いです。

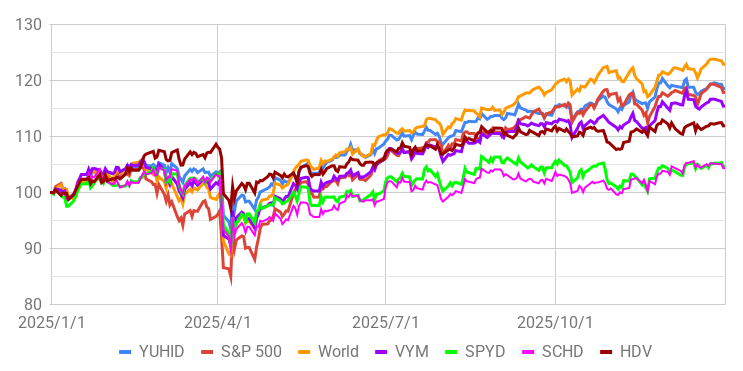

2025年通年のパフォーマンス

2025年通年の成績は+18.6%でした!

ポートフォリオで8%近くの割合を占めるAVGOが好調だったのが大きいです。たばこ株も資産増加に大きく貢献してくれました。ヘルスケアはトランプ大統領の政策で一時どうなることかと思いましたが、だいぶ持ち直してきたのも大きいですね。

高配当株ETFではVYMが+15.4%、HDVが+11.9%、SPYDが+4.7%、SCHDが+4.3%となっています。AVGOとJPM(JPモルガン・チェース)が構成上位のVYMの強さが光りましたね(ただ配当利回りは2.4%ともはや高配当ETFとは呼べなくなっています。WMT(ウォルマート)も入っていますね)。

なお、S&P 500は+17.9%、オルカンは+22.9%となっています。オルカンが強かったのはドル安の影響が大きいでしょうね。

昨年のパフォーマンスは微妙でしたが、今年は何とかS&P 500を上回ることができたほか、高配当株ETFを上回ることができたのでホッとしています。もっともここ数年は投資しているだけでプラスという相場環境なので、自分の実力だなんて全く思っていませんし、REITや通信でのやらかしもあったなかで、このパフォーマンスで済んでいるのはAVGOの影響も大きいと思っています。2026年も気を引き締めて相場に向き合いたいと思います。

YUHIDのトータルリターン(2019/8〜2025/12)

私が統計を取り始めた2019年7月末以降のトータルリターンは+86.0%です(年率リターン:+10.1%)。

同時期のオルカンは+121.4%、S&P 500は+154.0%となっています。高配当ETFではSPYDが+55.1%、VYMが+99.1%、SCHDが+92.2%、HDVが+64.4%です。

コロナショックでSPYDを60%保有しており、暴落に巻き込まれたのが足を引っ張っていますね。ですが、トータルリターンは期間の切り取り方次第でいかようにも変わります。例えば、2020年8月末以降のリターンでみると、S&P 500とほぼ同等で、オルカンや他の高配当株ETFは上回っています。手数料の関係で頻繁な売買は控えたいですが、引き続きパフォーマンス向上の努力は続けていきたいです。

この成績だけみれば「オルカンやS&P 500でよくない?」と言われればぐうの音も出ませんが、オルカンやS&P 500などのインデックス(指数)に投資するパッシブ投資は年々拡大を続けている点が気がかりです。その結果、現代のディフェンシブ株ともいうべきAAPL(アップル)を始めとする銘柄のバリュエーションはかなり高まっているのではないかと警戒しています。またビッグテックの影に隠れていますが、WMT(ウォルマート)も相当高いバリュエーションで、時価総額1兆ドルに迫っていますね。

オルカンやS&P 500を牽引するのは、紛れもなくビッグテック(Big Tech)です。ビッグテックは私たちの生活に深く入り込んでおり、実際に高い利益水準をあげていることから、バブルとは思いませんが、マグマは徐々に蓄積されていると考えています(その意味では選択肢の少ないつみたてNISAへの投資はモヤっとするのですが、非課税枠をみすみす捨てるわけにもいかず…)。

他方でビッグテックがコケる未来もなかなか考えにくいのが正直なところなんですよね。バリュエーションは切り上がっていますが、そのディフェンシブ性を考えれば高バリュエーションも正当化されうるといえるかもしれません(その分、従来ディフェンシブと呼ばれてきた株は、平均バリュエーションからの下押し圧力に晒されています)。最近は下がってもすぐ戻ってしまうのですが、ビッグテックが下押しした局面では買いを入れていきたいと考えています。

情報開示:この記事は私自身が書いたものであり、私の意見を表しています。私はこの記事から報酬を受け取っておらず、この記事で言及されている会社と直接のビジネス関係はありません。