ゆーたんです♪

世界有数の製薬企業である、メルクの銘柄分析です♪

メルクってどんな会社?

メルク(Merck&Co.、Inc.、ティッカー:MRK)は、ニュージャージー州ラーウェイに本社を置く、世界的な製薬企業です♪

その由来は1891年に遡り、ドイツの化学品・医薬品企業であるメルクの子会社として、アメリカにつくられたのが始まりです。しかし、第一次世界大戦中に米国政府によって没収され、1917年に独立したアメリカ企業として立ち上げられました。

そうした事情もあって、北米ではメルク(Merck)として事業を展開していますが、それ以外の国・地域では、Merck Sharp&Dohme(MSD)として事業を展開しています。

(Image By:Adobe Stock)

2021年の売上高(収益)は約487億ドル(約5.35兆円)、製薬企業の中では、アメリカ国内ではファイザー、アッヴィ、ジョンソン&ジョンソンに次いで第4位、世界でも第6位です。

日本語でいう巨大製薬企業、メガファーマの一角です。140か国以上で事業を展開していて、68,000人の従業員がいます。

がん治療に使われる免疫チェックポイント阻害剤「キイトルーダ(Keytruda)」のほか、子宮頸がんの予防ワクチンのガーダシル/ガーダシル9 、2型糖尿病治療薬「ジャヌビア/ジャヌメット(Januvia/Janumet)」を主力としています。

2020年には婦人科領域やバイオシミラー部門をオルガノン(Organon、ティッカー:OGN)としてスピンオフしました。他方で、同業他社の買収も数多く行っていて、21年にはパンディオン・パンディオン・セラピューティクス社を約18.5億ドル、アクセレロン・ファーマ社を約115億ドルで買収しています。

メルクの基本情報

| セクター | ヘルスケア(製薬) |

| 株価 | 104.92 |

| 2023年予想PER | 15.0倍 |

| EPS成長率(2018〜24)※23年〜は予想 | 12.0% |

| 配当 | $2.92(四半期あたり$0.73) |

| 配当利回り | 2.78% |

| 連続増配 | 12年(少なくとも1970年以降減配なし) |

| S&P格付け | A+ |

メルクの業績

収益、営業利益、純利益

収益は2009年から10年で跳ね上がっていますが、これは同業のシェリング・プラウを買収したことによるものです。その後、緩やかに下落基調でしたが、後述するキイトルーダの成功により、再び上昇基調です。

2021年の収益は数字だけ見ると前年比であまり伸びていないように見えますが、2020年にオルガノンを分社化したことによる影響が大きく、継続事業の部分で比較すると、収益は前年比で+17%も伸びています。

営業利益率は20%をやや下回る水準で推移していましたが、直近では20%を超えてきています。もっとも製薬会社は研究開発費が嵩むと営業利益率は押し下げられます。メルクの研究開発費は122億ドル(2021年)と収益の約25%が充当されています。

新薬開発のためには研究開発がどうしても不可欠です。製薬会社の投資においては、そこまで営業利益率を気にしなくても良いと思います。むしろしっかりと研究開発にお金をかけているかに着目したいですね✨

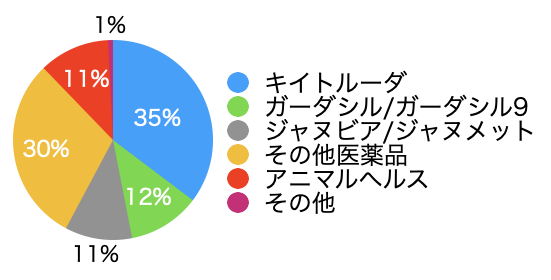

メルクの製品別収益(2021年)

主力となるキイトルーダで35%を占めていて、上位3つの医薬品で過半数の割合を占めています。1位のキイトルーダは収益は前年比で+19.5%と堅調です。

2位のガーダシル/ガーダシル9は前年比で+44.1%と大きく伸び、それまで2位に君臨していたジャヌビア/ジャヌメットを追い抜きました。ジャヌビア/ジャヌメットの収益は過去3年ほぼ横ばいで推移しています。

10億ドル以上の売上をあげている医薬品は「ブロックバスター」と呼ばれますが、この三つの医薬品は年間50億ドルを超える売上をあげていて、それ以外にも二つの医薬品が10億ドルを超えています。

なお、収益の約11%がアニマルへルス部門となっています。動物用の医薬品、ワクチンなどの製造・販売を行っています。

キイトルーダの売上推移

キイトルーダの売上ですが、ものすごい勢いで伸びています。

2021年の売上は171.8億ドルとなっていて、世界一売れている医薬品であるアッヴィ社のヒュミラ(206.9億ドル)を抜かすのも時間の問題です。

キイトルーダの特許は2028年まで切れないので、当分は売上の伸びが期待できる反面、数年後にはキイトルーダが収益の過半数を占めるようになることも考えられ、持続的に成長していくためには、収益源の多様化が求められそうです。

もちろんメルク社も手をこまねいているわけではなく、先に述べたように同業他社の買収を続けています。アッヴィ社のアラガン買収のように大型買収があるのかどうか、要注目ですね。

メルクの国・地域別収益(2021年)

世界の数多くの国・地域で事業を展開している関係上、アメリカ国外での収益が54%を占めています。

中国の比率が9%を占めています。2018年は5.2%でしたので、徐々に存在感を増しています。他方、日本の比率は5.6%となっていて、こちらは2018年に7.6%でしたから減少しています。

一企業の業績データからも、 日本の存在感が徐々に低下しているのを見せつけられているようで辛いですね💧

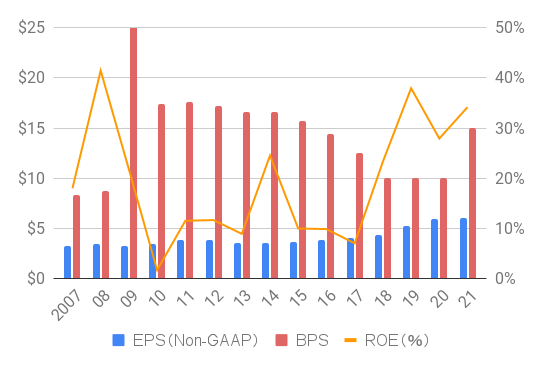

EPS、BPS、ROE

BPS(1株あたり純資産)は、減少傾向にありましたが、直近では増加しています。

EPS(1株あたり純利益)の数値は変動幅が大きくなっているので、一時要因を取り除いたEPS(Non-GAAP)の数値もグラフに乗せています。年平均成長率(2016~21)は+9.75%です。

2020年と21年でほぼEPSは横ばいのように見えますが、オルガノンのスピンオフを考慮すると、継続事業のEPSは2019→20年で+21.4%、20→21年で+33.0%とハイテク株もびっくりの高成長率を記録しています。もちろんこの業績の伸びはキイトルーダの爆発的なヒットによるところが大きいです。

キャッシュフロー(CF)

キャッシュフローはややガチャガチャしていますが、長期的には増加傾向にあるでしょうか。

ここ3年ほどは設備投資への支出金額が増えています。2021〜25年にかけて、製造能力拡大のために200億ドルの設備投資を行う計画とのことで、しばらくはこの水準での支出が続きそうです。

営業キャッシュフローマージンは、おおむね20%台で安定して推移していますね✨

メルクの株主還元状況(配当・自社株買い)

配当、配当性向

配当金は2005年から10年まで年間1.52ドルで据え置きでした。2011年第4四半期に増配を発表して以降、11年連続増配となっています。

連続増配年数は短いものの、1970年以降、減配することなく配当金が支払われており、とても株主還元意欲のある企業です✨

EPSの変動幅が大きいので、配当性向は一時要因を取り除いたEPS(Non-GAAP)の数値で計算していますが、その数字は50%を下回る水準で安定しており、うまくコントロールされている印象です。

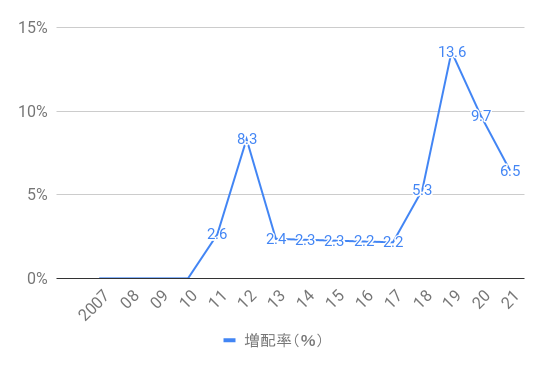

増配率

2011年第4四半期に増配を発表して以降も、増配率は、2013~17年まで四半期あたり0.01ドルの増配にとどまっていました。しかし、キイトルーダの売上が増加するに伴い、増配率も上昇しています。

主力医薬品であるキイトルーダの収益は特許が切れる2028年まで伸びていくことが予想されます。EPSの伸びに比べると、増配率は保守的なものになりそうですが、一桁台中盤〜後半が期待できそうです。

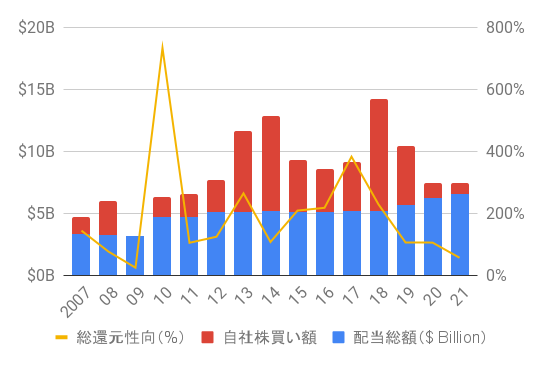

自社株買いを含めた株主還元状況

リーマンショック翌年の2009年を除き、自社株買いも結構行っていて、自社株買いを考慮した総還元性向はほとんどの年で100%を大きく上回っています。もっとも、メルクの純利益は変動幅が大きいので、総還元性向の数値はあまり参考にならないかもしれません。

2021年の自社株買い額は8.4億ドルとやや控えめです。先に述べたように、設備投資を拡大したり、同業他社を買収したりしていることもあり、収益・利益の拡大に比して自社株買い額は控えめな額にとどまりそうです。

メルクのトータルリターン

VS S&P 500(SPY)(1993/1〜)

1993年以降のトータルリターンでは、S&P 500にやや差をつけられていますが、2020年のコロナショック、22年の弱気相場では相対的に強さを発揮しています✨

2020年のコロナショック以降、S&P 500が大きく値を上げるなか、メルクの株価は低迷を続けていました。

しかし、2022年の弱気相場では年初来で+16.3%(配当含まず、6/22時点)とディフェンシブ株の本領を発揮し、素晴らしいリターンを挙げています。アメリカを代表する優良株です。そう簡単にはやられませんね✨

まとめ・私の保有状況・所感

- キイトルーダの売上は大幅上昇中で「世界一売れている医薬品」になるのも時間の問題。売上がキイトルーダに偏りつつあるのがリスク要因

- 2021年だけでもバイオ医薬品企業を2社買収、製造能力拡大のため設備投資も拡大するなど、将来に向けた「種まき」も意識している

- 連続増配記録は長くないが、1970年以降減配なし。キイトルーダの売上拡大に伴い、今後5年程度は一桁台中盤〜後半の増配率が期待できる

私はメルク(MRK)を保有しています。

コロナショック前からウォッチはしていましたが、当時は配当利回りが3%を下回っており、なかなか手が出せずにいました。その後、株価の低迷に伴い、2020年夏頃〜2021年春にかけて断続的に買い増してきました。

キイトルーダの売上は2027年頃まで伸び続けるでしょう。特許切れによる収益低下のリスクは製薬会社の宿命ですが、メルク社も企業の買収やスピンオフで新陳代謝を図り、新薬の開発に尽力しています。

キイトルーダほどの大ヒット薬を生み出すことは容易ではありません。収益源となる医薬品が失われて、収益が低迷し、株主還元が停滞するリスクは頭に入れておきたいです(それこそが製薬会社に連続増配企業が少ない理由です)。

それでも、高齢化に伴い市場は拡大傾向にあること、メルク社は過去50年投資家に利益を還元し続けてきたことを考えると、これからも保有し続けたい株の一つであることに違いはありません✨

情報開示:この記事は私自身が書いたものであり、私の意見を表しています。私はこの記事から報酬を受け取っておらず、この記事で言及されている会社と直接のビジネス関係はありません。