ゆーたんです♪

コカ・コーラの影に隠れがちな優良銘柄(世界的には超有名ですが)、ペプシコの銘柄分析です✨

ペプシコ(PEP)ってどんな会社?

ペプシコ(PepsiCo、ティッカー:PEP)は、世界最大級の飲食料品メーカーで、生活必需品セクターに属する企業です。

1965年に、ペプシコーラ社(Pepsi-Cola)と、スナック菓子で有名なフリトレー社(Frito-Lay) が、合併して設立されました。200をこえる国と地域で、1日10億回以上、ペプシコの商品が消費されています♪

(Featured image by:Shutterstock)

2021年の売上高は約794億ドル(約8.7兆円)となっており、飲食料品メーカーでは、スイスのネスレ(Nestle)社に次ぐ、2番目の大きさです。

誰もが知っているペプシコーラ(Pepsi-Cola)や、トロピカーナ(Tropicana)などの飲料ブランド、およびフリトレー (Frito-Lay)などの菓子ブランドで知られています。紅茶のリプトン(Lipton、※ペプシコとユニリーバの合弁会社で展開)もそうですね。

コカ・コーラの銘柄分析記事でも少し触れましたが、ペプシコもやはり健康志向の高まりという視点は意識しているようで、2018年に家庭用の炭酸水キットを製造・販売しているソーダストリーム(Sodastream)社を買収しています。

また2021年には、ジュースブランドのトロピカーナを投資ファンドに売却することを発表しています(もっとも、投資ファンドが新たに立ち上げた合弁会社で39%の持分を取得し、アメリカでは独占販売権を取得するなど、完全に手を引くわけではありません)。

ペプシコ(PEP)の基本情報

| セクター | 生活必需品(清涼飲料) |

| 株価 | 179.43 |

| 2023年予想PER | 24.7 |

| EPS成長率(2018〜24)※23年〜は予想 | 5.7% |

| 配当 | $5.04(四半期あたり$1.26) |

| 配当利回り | 2.81% |

| 連続増配 | 51年 |

| S&P格付け | A+ |

ペプシコ(PEP)の業績

収益、営業利益、純利益

収益は2011〜18年ごろまで横ばいで推移していて、「良くいえば安定、悪くいえば停滞」という言葉がピッタリあてはまる企業でした。

2019年以降は収益の成長が加速しています。20年の収益は新型コロナウイルスの流行がありましたが、ラテンアメリカ事業を除く6事業で収益は増加しました。21年の収益は、為替や買収などの影響を除くと前年比+10%でした。販売量が4%の増加、価格が5%の上昇となっています。価格も上げつつ、販売量も伸びているのは、さすがのブランド力といったところでしょうか。

営業利益率は概ね15%前後で推移しています。

部門別収益(2021年)

ペプシコの事業は7つの部門に分かれています。

北米事業は、ブランド食品とスナック菓子(フリトレー)、穀物や米、パスタ、そのほかのブランド食品(クエーカー食品)、飲料というように、製品別に三つの部門に分かれていますが、北米以外は地域別に分かれています。

北米にはカナダも含まれますが、人口規模からアメリカでの収益が大半を占めるでしょうから、だいたいアメリカでの収益が6割弱、それ以外が4割といった感じでしょうか。

2014〜19年頃まではフリトレー事業が伸び頭で、その他の部門は伸び悩む状態が続いていましたが、2020・21年とフリトレー事業だけでなく、飲料事業や国際事業も大幅に収益が増加しています。

部門別営業利益率推移(2014〜21年)

部門別に営業利益率を見ると、その優劣が鮮明です。一番営業利益率が高いのは、北米事業(フリトレー)であり、30%付近の水準をキープしています。他方、ペプシコのメイン事業である北米事業(飲料)は10%台前半で低迷しています。

EPS、BPS、ROE

ペプシコは、買収や売却に関連する費用など、一時的な要因を取り除いた、Core EPSを独自に発表しています。

Core EPSは緩やかではありますが伸びていて、過去5年平均(2016〜21)で+5.2%の伸びとなっています。さらにレンジを広げて過去13年平均(2008〜21)でみると、+4.2%の伸びです✨

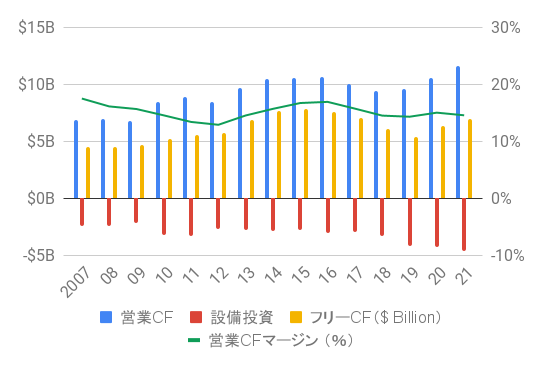

キャッシュフロー(CF)

営業CFは緩やかに成長してはいますが、設備投資の金額も増加しており、フリーCFはそこまで大きく増えてはいません。

収益に対し、キャッシュをどれだけ稼いでいるかを示す指標である、営業キャッシュフローマージン(営業CF/収益)は15%前後で安定的に推移しています✨

ペプシコ(PEP)の株主還元状況(配当・自社株買い)

配当・配当性向の推移

配当金は2007年以降、2021年まで3.16倍になりました。1973年以降連続増配となっていて、50年連続増配を達成しています✨

配当金の支払いは例年1月上旬、3・6・9月の月末です。実際に私たちの証券口座に入金されるのは、1・4・7・10月といった具合でしょうか。

配当金の伸びにあわせて、配当性向も緩やかに上昇傾向ですが、Core EPSベースで測定すると60%台におさまっていますので、心配はいらないかと思います。

増配率の推移

ペプシコ、第4四半期の決算時に増配を発表します。実際の増配は6月期の配当金支払いからとなります。

増配率は、最も低い年でも5%を超えており、安定した増配が行われています。2022年は四半期あたり 1.075ドルから1.15ドルへの増配と、四半期あたり+7.0%の増配となっています(増配のタイミングが年度途中となるため、グラフ上の増配率とは数値が異なります)。増配率の過去5年平均(2016〜21)は+7.5%です✨

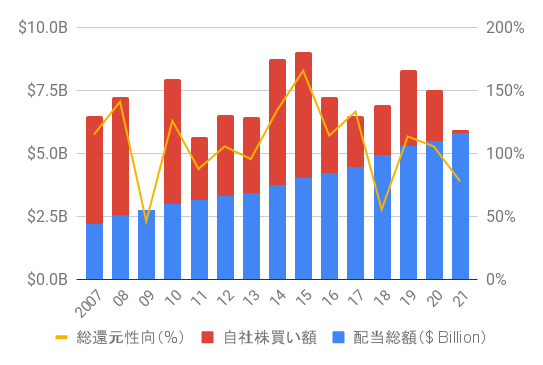

自社株買いを含めた株主還元状況

かつては自社株買いが配当金額より大きい状況でしたが、ここ5年は配当を重視している姿勢がみてとれますね。

ペプシコ(PEP)のトータルリターン

VS S&P 500(1993/1〜)

過去30年弱のトータルリターンはわずかながらS&P 500を下回っていますが、ITバブル崩壊やリーマン・ショックで底堅い値動きをみせています。

S&P 500を上回るパフォーマンスを期待するよりは、下落相場のクッションとしての役割を期待すべき株だといえるのかもしれませんね。

まとめ・私の保有状況・所感

- 営業利益率は15%前後でビジネスモデルは安定的。コロナショック下でも業績は崩れず。

- EPS成長率は平均4〜5%程度だが、安定した業績を反映して、予想PERは25倍台とやや割高

- 50年連続増配の実績、増配率は一桁台中盤で安定。

私はペプシコを保有しています。

それまでは高配当ETFのVYMで間接的に保有しているので、OKとしていましたが、2020年2月にVYMを手放して以降、個別株で購入するチャンスを伺っていました。

コロナショック以降、2021年末にかけて断続的に買い増しています。コカ・コーラとも迷いましたが、より事業が多様化されており、コロナショックでも影響をそこまで大きく受けなかったことに魅力を感じ、ペプシコを選択しました。

もっとも、一桁台中盤のEPS成長率や20倍台半ばのPERを考慮すると、S&P 500のパフォーマンスを大幅に上回ることは期待すべきではないと個人的には考えています。トータルリターンを多少犠牲にしてでも、相場の下落局面で耐性のあるポートフォリオを組みたいというときに役立つ銘柄です。

株価は大きくは上がらない一方、業績も今のところは安定していて、なかなか大きくも下がらないので、ある意味いつ買ってもいいのですが笑、S&P 500の値動きと比較して考えると、上昇相場で、あまりディフェンシブ株に目が向いてないときこそがペプシコの買い時といえるのだと思います✨

以下、関連記事です。

ペプシコのライバル、コカ・コーラ(KO)の銘柄分析です。連続増配50年超の実績を誇る「配当王」ですが、増配率は年々低下しており、苦境にあるのが伝わってきます💦

アメリカの生活必需品セクターを集めたETF(VDC)の銘柄分析です。P&Gやコカ・コーラなどにも投資したい場合は、このETFに投資することも検討してみてはどうでしょうか✨

情報開示:この記事は私自身が書いたものであり、私の意見を表しています。私はこの記事から報酬を受け取っておらず、この記事で言及されている会社と直接のビジネス関係はありません。