ゆーたんです♪

大手バイオ医薬品企業、アムジェンの銘柄分析です♪

アムジェンってどんな会社?

アムジェン(Amgen、ティッカー:AMGN)は、カリフォルニア州サウザンドオークス(ロサンゼルスから西に60km程度)に本社を置く、大手バイオ医薬品企業です。

循環器、がん、骨、神経、腎、炎症性の6つの疾患をメインの事業領域としています。今までの治療で効果が十分に得られない患者や、治療の選択肢が限定される疾患を有する患者を主な対象としています。

アムジェンの創業は1980年です。1983年に赤血球形成を促すエリスロポエチン遺伝子の検出とクローンの作製に成功したことで一躍脚光を浴び、同年に株式公開をすることとなりました。それから40年が経ち、現在の株価は600倍以上になっています。

2022年の収益は263億ドルとなっています。バイオ医薬品セクターに属する企業のなかではアッヴィ、ギリアド・サイエンシズに次ぐ3番手、時価総額ではアッヴィに次いで2番手です。広く製薬企業というくくりで見ると、アメリカ国内では第8位、世界では第14位です。

主力の医薬品としては、関節リウマチ治療薬のエンブレル(ENBREL)、骨粗鬆症治療薬のプラリア(Prolia) などがあり、9つのブロックバスター(通常売上10億ドル以上の医薬品をさす)があります。

製薬会社は画期的な治療薬を開発できれば、しばらくは特許で保護されますので、業績を大きく向上させることができますが、やがては特許切れによる業績悪化に直面します。

そのため、多くの製薬会社は研究開発はもちろんのこと、企業買収を積極的に行い、成長が期待できる治療薬の獲得を目指しています。

アムジェンも例外ではなく、2022年は甲状腺眼症や慢性難治性痛風で唯一の治療薬を開発するなど、希少疾患の治療薬を手がけるホライズン・セラピューティクスの買収で合意しています。その金額は3兆円を超え、アムジェンにとっては過去最大規模です。

もっとも、米連邦取引委員会(FTC)は下記記事にあるように、競争阻害を懸念して、買収差し止めの訴訟を提起しているため、先行きは不透明です。

アムジェンの基本情報

| セクター | ヘルスケア(バイオテクノロジー) |

| 株価 | 224.44 |

| 2023年予想PER | 12.3倍 |

| EPS成長率(2018〜25)※23年〜は予想 | 5.3% |

| 配当 | $8.52(四半期あたり$2.13) |

| 配当利回り | 3.80% |

| 連続増配 | 13年(配当を開始した2011年以降減配なし) |

| S&P格付け | BBB+(ネガティブ) |

アムジェンの業績

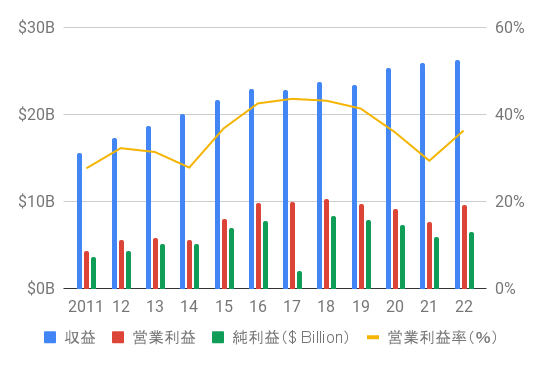

収益、営業利益、純利益

収益は緩やかな上昇となっていて、収益増加率(2018〜22年平均)は+2.6%となっています。

研究開発費は2022年は44億ドルで、収益の16.8%を占めています。製薬企業としては標準的な水準ですね。営業利益率はややばらつきがありますが、安定して30%を超えています。

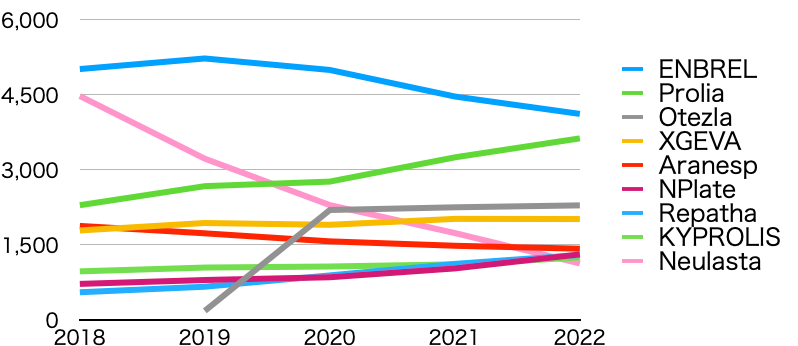

アムジェンの製品別売上高(2022年)

ブロックバスターの9つの医薬品を個別にグラフで掲載しました。

最大の割合を占めているのは、関節リウマチ治療薬のエンブレル(ENBREL)ですが、その割合は17%にすぎず、キイトルーダに依存するメルクや、ヒュミラに依存するアッヴィなどの企業と比較すると、バランスの取れている製品ポートフォリオだと思います。

なお医薬品売上高の72%はアメリカとなっており、グローバル企業でありながら、アメリカの割合が大きくなっているのが特徴です。

アムジェンの製品別売上高推移(2018〜22年)

関節リウマチ治療薬のエンブレル(ENBREL)が1位をキープしています。アメリカとカナダで販売しており、ヨーロッパなど残りの国ではファイザー(Pfizer)が販売しています。

この治療薬が最初に承認されたのは1998年です(当時はImmunexという会社が保有していたのですが、2002年にアムジェンに買収されています)。2022年までの累計収益は800億ドル近くにもなっており、驚異のロングセラーとなっています。

本来であれば、特許期間が10年程度で切れて、バイオシミラー(同等/同質の品質,安全性及び有効性を有する医薬品)が発売され、売り上げが大きく落ち込むというサイクルなのですが…実はアメリカではバイオシミラーが販売されていません(ヨーロッパでは既に販売済です)。

というのも、アムジェンはエンブレルに関するたくさんの特許を保有しています。既に切れた特許も多数ありますが、主要な最後の特許が2028年11月までは切れないようになっているからです(かなり特殊なケースです*)。

*もともとこの特許は、製薬企業のロシュ社(スイス)が保有しているのですが、1995年に特許申請、99年に当時のImmunex社がロシュとライセンス契約をし、04年に支払い、12年にライセンス権の取得が認められました。本来であれば、特許切れは出願年から20年なのですが、この特許は法律が変更される前に出願されたため旧法が適用され、取得日から17年の特許が認められることになりました。

2番手は骨粗鬆症治療薬のプラリア(Prolia)です。アメリカでは25年2月まで特許が保護されますので、23年には逆転することと思われます。

なお、2018年には2番手の売り上げを誇った、白血球の一種である好中球減少症の予防に使われるノイラスタ(Neulasta)は、バイオシミラーの発売とともに大きく収益を落としています。

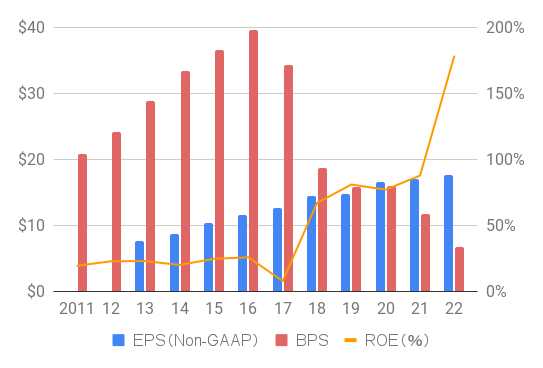

EPS、BPS、ROE

BPS(1株あたり純資産)は18年に自社株買いを行ったことで大きく減少、以降、減少を続けています。

S&Pの信用格付けも、ホライズン・セラピューティクスの買収により債務が増えたことでBBB+に下落しています。見通しはネガティブなので状況次第ではさらなる格下げもある状況です。

EPS(1株あたり純利益)の数値は変動幅が大きくなっているので、一時要因を取り除いたEPS(Non-GAAP)の数値をグラフに載せました。

EPSの5年平均成長率(2018~22)は+5.3%、10年平均成長率(2013〜22)は+9.8%となっています。

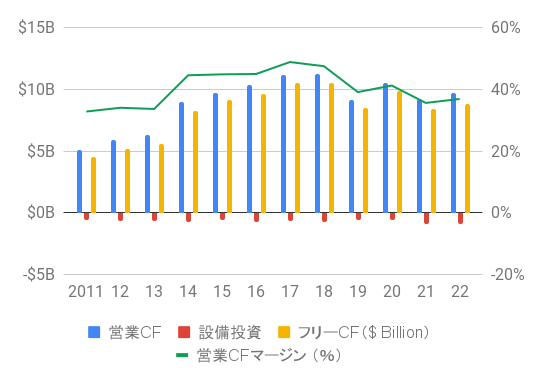

キャッシュフロー(CF)

設備投資への支出額は少なく、営業CFの大半をフリーCFに変換できているのですが、肝心のフリーCFは2019年以降停滞しています。

EPS自体は、株数の減少や、買収関連など一時的な要因を取り除けば増えてはいるのですが、純利益自体は増えていないんですよね💧

アムジェンの株主還元状況(配当・自社株買い)

配当、配当性向

アムジェンは2011年より配当金を支払いはじめました。それ以降、連続増配が続いています。

グラフは綺麗な右肩上がりとなっており、増配ペースは速くなっていますが、配当性向もじわじわと上昇しているのが気がかりですね。

増配率

2019年以降は年10%前後での増配が続いています。アムジェンは例年12月に増配を発表していて、2023年は四半期あたり$1.94→$2.13で9.8%の増配となっています。

増配率は経営陣の自信の表れなので、それ自体は喜ぶべきことなのですが、ここ数年は配当の伸びにEPSの伸びが追いついていません。増配率に見合ったEPSの成長がない限りは、増配率が低下していくとみています。

自社株買いを含めた株主還元状況

自社株買いと配当金をバランスよく組み合わせており、純利益以上の金額を株主に還元していることがわかりますね。

アムジェンの株価&トータルリターン

アムジェンの株価推移

株価は右肩上がりとなっていますが、2000〜13年頃まではほぼ横ばいで推移していました。個別株に投資する場合は、株価が何年も横ばいになるリスクは意識しておきたいですね。

アムジェンのトータルリターン(直近5年)

直近5年のトータルリターンは、S&P 500優位です。2021年の上げ相場にほとんど乗れていなかったのが大きいでしょうか。それでも2023年初頭まではS&P 500を上回っていたのですが、直近の下げで負けてしまっています。

まとめ・私の保有状況・所感

- ブロックバスターを9つ有し、最大の売上を占めるエンブレル(ENBREL)でも17%とポートフォリオは多様化されている。

- 主力商品のエンブレルは2028年まで特許で保護、安定した売上が期待できる。またホライゾン・セラピューティクスの買収が成功すれば、将来の成長にも期待できる。

- 2011年以降連続増配で、増配率は年2桁をキープ、高配当と高増配率を両立

- ホライズン・セラピューティクスの買収は規制当局が差し止めを求めており、買収に失敗した場合、アムジェンの将来の成長見通しが暗くなる可能性。

- EPSこそ自社株買いによる株式数の減少で伸びているが、フリーキャッシュフローは2014年以降ほとんど伸びていない。

- 配当性向は上昇傾向にあり、EPSの成長率以上に増配率が高いため、増配率は今後鈍化していく可能性が高い。

私はアムジェン(AMGN)を保有しています。2020年12月に初めて購入し、断続的に買い増しています。

配当利回りが3%を超えていて、安定して年10%の増配をしている企業は本当に希少です。上場以来のリターンも素晴らしく、今後も株主に安定して利益をもたらしてくれるものと信じています。

ただ、足元でEPSの伸びは年率5%程度となっているので、年2桁の増配ペースは持続不可能です。ホライゾン・セラピューティクスの買収がうまく進んでいない点も不安要素ですし、買収が成功したとしても債務は大幅に増加するので…株価が軟調な原因にもなっているでしょうか。

製薬会社は、新薬開発の圧力と特許切れのリスクに絶えず晒されており、どの企業が成功するかもなかなか読めないところがあります。不確実性の高さから、割安に放置されている企業も少なくありません。

それでも高齢化で医薬品の需要自体は増加するでしょうから、私は製薬会社には強気です。メルク(Merck)やアッヴィ(Abbvie)を安いときに買い増して、大きな利益をもたらしてくれたことが私の自信にもなっています。上値は当分重いかもですが、コツコツと買っていければと考えています。

情報開示:この記事は私自身が書いたものであり、私の意見を表しています。私はこの記事から報酬を受け取っておらず、この記事で言及されている会社と直接のビジネス関係はありません。