ゆーたんです♪

パソコンの頭脳ともいわれるプロセッサー(CPU)で知られている、大手半導体メーカー、インテルの銘柄分析です♪

インテルってどんな会社?

(Image By:Adobe Stock)

インテル(Intel Corp.、ティッカー:INTC)は、アメリカのカリフォルニア州サンタクララに本社を置く、半導体メーカーです。

2018年の収益は708億ドル(約7.7兆円)の大企業で、ダウ平均工業株30種採用銘柄の一つです。半導体の先導者的役割を果たしていたノイスとムーアによって、1968年に設立されました。

消費者にとっては、パソコン用プロセッサー(Core、Celeronシリーズ等)に代表されるように、パソコン関連の企業というイメージがあるかもしれません。

しかし、ここに来て、サーバーなどの各種コンピュータ機器・装置を管理・運用するデータセンター関連事業に少しずつ軸足を移しつつあるなど、事業構造の転換を図っています。データセンター向けのプロセッサーでは世界シェア9割を握るとされ、圧倒的なシェアを誇っています。

近年は、家電や自動車、機械など、あらゆるものがインターネットとつながる動き(Internet of Things、略称:IoT)が加速しています。そして、個人が所有する画像などのデータも、CDなど物理的な端末に保存する時代から、Dropboxなどのクラウドストレージに保存する時代になりつつあります。

そういった環境変化の後押しを受けて、データセンターの需要も大きく増えています✨

インテルの業績

収益、営業利益、純利益

収益は順調に伸びていて、2018年の収益は、09年と比較して約2倍となっています。年率換算すると+8.1%(2009~18)です。営業利益率も20%台後半~30%台前半で安定的に推移していますね。

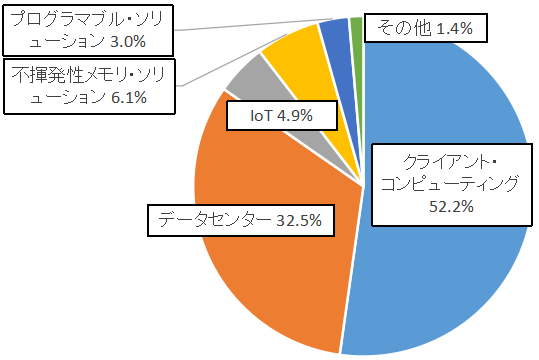

インテルの部門別収益(2018年)

インテルの部門は大きく5つに分かれています。

クライアント・コンピューティング部門は、パソコン用プロセッサーを主体とするパソコン事業で構成され、収益の5割強を占めています。2018年こそ前年比で9%程度収益が伸びたものの、2014~17年は横ばいで推移しています。

スマートフォン向け半導体事業も手がけていましたが、2019年にAppleに売却すると発表し、撤退することとなりました。

データセンター部門は、データセンター用プロセッサーを主体とするデータセンター事業で収益の3割強を占めています。年率10%を超える成長率をたたき出しているインテルの新たな収益の柱です✨

IoT部門は、小売業・製造業者、医療関係者、自動車メーカー、政府などを対象に、IoT関係の製品・サービスを提供しています。収益に占める割合は5%弱と小さいですが、こちらも年率10%を超える成長率を誇っています。

不揮発性メモリ・ソリューション部門は、電源を切ってもデータが残る不揮発性メモリにかかわる事業です。Optane、3D NANDテクノロジーというブランドで展開しています。データセンター・IoT部門以上の、年率20%近いペースで収益が成長しています。

プログラマブル・ソリューション部門は、ユーザーが必要に応じて電子制御機能の大部分をカスタマイズできるよう設計された、プログマラブルな半導体にかかわる事業です。通信・産業・軍事関連など幅広い市場に製品を供給しています。

インテルの部門別営業利益率の推移

部門別の営業利益率を見てみると、データセンターの営業利益率が50%近くを占めており、利益率の高い事業であることがわかります。一番の稼ぎ頭であるクライアント・コンピューティングも悪くありません。

他方、不揮発性メモリ・ソリューション事業は、収益こそ伸びていますが、営業利益率は悪く、稼げる事業としての地位を確立するには至っていません。

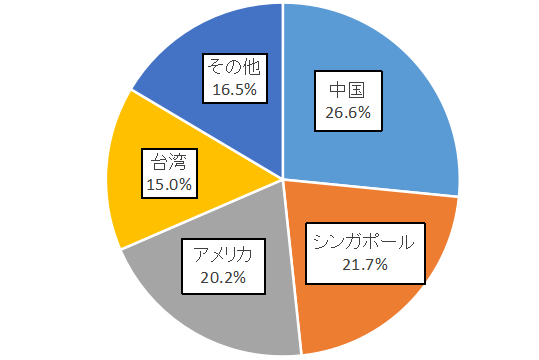

インテルの地域別収益(2018年)

アメリカ国内はわずか2割にとどまっていて、アジアの3か国・地域だけで6割強を占めています。顧客の請求先に基づく分類で区分されているので、アジアの企業に多く製品を供給しているということが分かりますね。

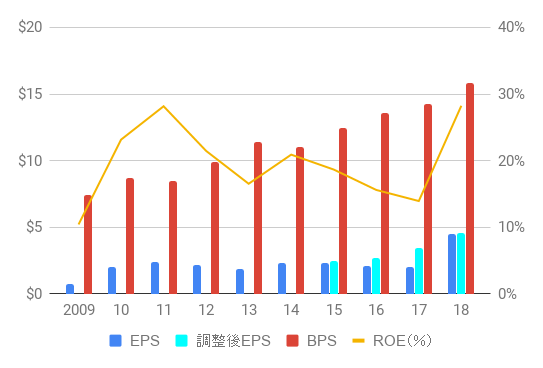

EPS、BPS、ROE、株式数

BPS(1株あたり純資産)は、安定的に増加しています。自社株買いで株式数を減らしつつも、安定して株主資本を積み上げており、企業の安定度は高いです。

EPS(1株あたり純利益)は、ばらつきがありますが、特殊要因を除いた調整後EPSは、2015年以降、18年まで安定して右肩上がりになっています✨

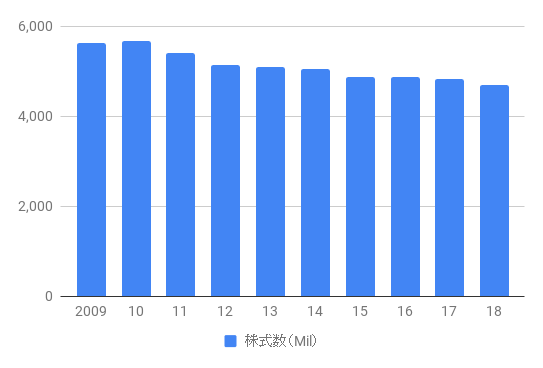

株式数は、2010年以降、減少傾向で推移しています。2018年末時点では、10年と比較して、約17.5%の株式を消却しており、自社株買いにも熱心です。

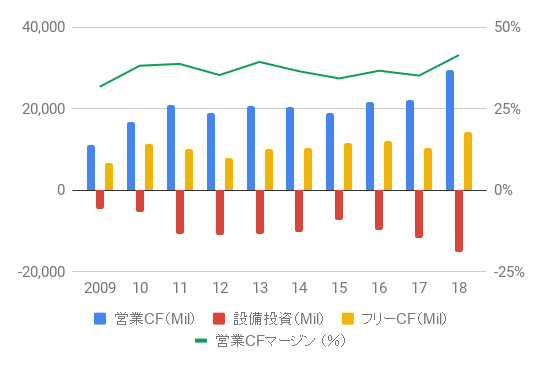

キャッシュフロー(CF)

収益の伸びを反映して、営業キャッシュフローも安定的に右肩上がりになっています。

設備投資の金額が比較的大きくなっていますが、下記記事にあるように、インテルは、好調な業績を背景に、設備投資を増やしています。インテルは自社で製造工場(ファブ)を保有しているので、どうしても設備の更新などに、費用がかかるという事情もあります。

インテルの株主還元状況(配当・自社株買い)

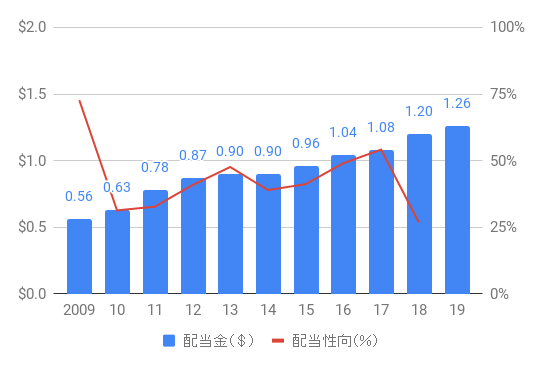

配当・配当性向・増配率

インテルは1992年より配当金を出しています。配当はこの10年間で2倍以上になりました。残念ながら2013、14年が配当据え置きとなったため、連続増配の記録は途切れてしまっていますが、配当金を支払うようになった1992年以降、減配はありません。配当性向も低水準に抑えられています✨

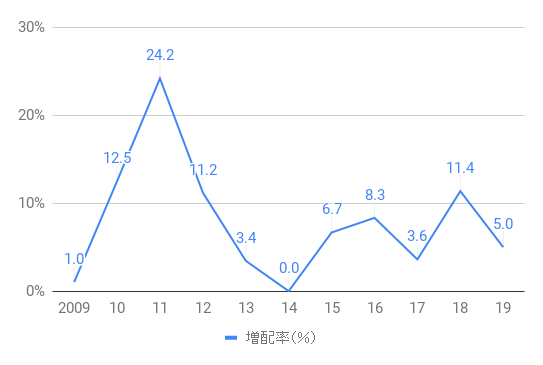

増配率は、かなりばらつきがみられます。年平均増配率(2009~19)は+8.4%です。

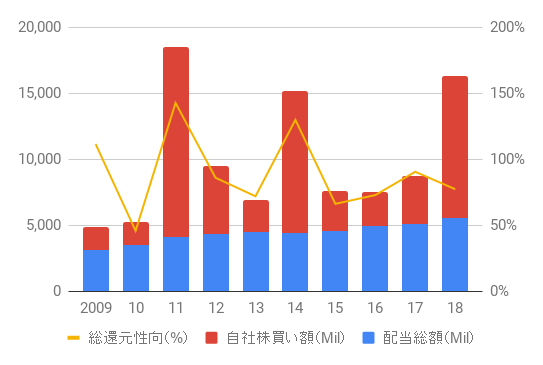

自社株買いを含めた株主還元状況

自社株買い額も、年によってかなりばらつきがあります。増配がなかった2014年は、100億ドルもの自社株買いを行っていることからわかるように、必ずしも配当重視の株主還元方針ではありません(もっとも、配当はなかなか減配が難しいのに対し、自社株買いは柔軟に金額を変更しやすく自由度が高いという点はあります)。

自社株買いを含めた総還元性向をみても、100%以下に抑えられている年が多く、無理をしない範囲で株主還元を行っています。

インテル(INTC)の株価チャート

INTC VS S&P 500(直近5年)

インテル(INTC)の株価は、直近5年間で+65.3%とS&P 500の上昇率を上回っています。

2015~17年の中頃まで株価は低迷していましたが、それ以降株価は上昇傾向で、2020年に入って、ついに株価は60ドルを突破しています(もっともITバブル期につけた株価はいまだに超えられていませんが💧)。

配当利回りは、直近の株価上昇で2.10%まで低下しています(2020/1/5時点)。

INTC VS S&P 500(2001年末以降のトータルリターン)

2001年以降のトータルリターンで見ると、S&P 500のパフォーマンスを下回っています。もっとも、期間の取り方によって優劣は変わり、リーマン・ショックの08年末以降で比較すると、S&P 500のパフォーマンスを上回ります。2000年代前半の低迷がそのまま差となって表れた形ですね。

まとめ・所感

私はインテルを個別株で保有していません。

余談ですが、この記事を書いている私のパソコンのプロセッサーはAMD RYZEN 5で、インテル製ではありません。2019年に買い替えたのですが、ちょうどその頃、インテル製のものが供給不足に陥っていましたし、何よりAMD搭載パソコンのほうが安価だったからですね💦

インテルは、パソコンやデータセンターのプロセッサーで、高いシェアを誇っています。高いシェアを背景に安定した収益を稼ぎ、それを元手に積極的な設備投資を行い、技術革新を推し進めるという好循環が出来上がっています。

1990年代後半以降、安定して配当を増やしていることもそのあかしです。ただ、株価は高値圏で、配当利回りは2%台前半まで低下してきています。なかなか業績が好調な限りは株価もそう落ちてはこないでしょうが、個別株で保有するには、もう少し安値になるのを待ちたいところですね✨