ゆーたんです♪

インドの大手IT企業であるインフォシスの銘柄分析です。日本では知名度はあまりありませんが、世界屈指のIT企業です♪

インフォシスってどんな会社?

インフォシス(Infosys、ティッカー:INFY)は、1981年に設立されたインドのIT業界第2位の企業で、インド全体で見ても時価総額で5本の指に入る企業です。ITコンサルティングや各種ITサービスをメインの事業として手掛けている会社です♪

ハイテク企業が集積するヒンジャワディ地区。インフォシスのオフィスもあります。(Featured image by:Shutterstock)

インドの人口は2020年代には中国を逆転して、1位になる見込みです。企業が存続していくうえで、何よりも大切なのが人材ですが、人口が多いということはそれだけ優秀な人材が集まる可能性も高いということです。人口の増加とあわせて今後大きく経済発展する可能性も見込まれ、その波に乗る形でインフォシスも大幅な成長を遂げることが期待されます。

ただし、インドの株式市場には規制が敷かれており、外国人投資家が直接投資するには、現地の証券会社の口座をつくる必要があるなど、ハードルが高いです。そのため、個別株に投資したい場合は、基本的にはADR(米国預託証券)として米国市場に上場している株を購入することになります。

例えば、インドのIT業界第1位の企業は、TATA Consultancy Service(タタ・コンサルタンシー・サービシズ)という、TATA財閥グループに属する企業ですが、ADRとして米国市場に上場していないため、日本の投資家が直接買い付けることは困難が伴います。

インド株ADRは他にもいくつかありますが、業績が好調で、配当利回りも並以上となると、投資対象となる株はおのずと限られます。インフォシスは両方の条件を満たす数少ない株です✨

インフォシスの業績

収益、営業利益、純利益

グラフを一目見ただけで、収益が順調に伸びていることがわかります。収益は年平均+7.4%(2016〜21)で成長を続けていて、その勢いに翳りは見られません。

営業利益率がじりじりと下がってきているのが気になるところでしたが、営業経費が抑えられたこともあり、2021年の営業利益率は上昇に転じています。まずは一安心といったところでしょうか。

地域別収益(2021年)

北アメリカが60%超、ついでヨーロッパが24%、インドはわずか3%にとどまっています。この数字は直近3年で大きく変化はしていません。インドの会社でありながら、インドでの収益がほとんどないため、自国通貨安の影響をほとんど受けることがありません。

部門(セグメント)別収益の推移

二つのセグメントに分かれて収益が算出されています。デジタルサービスはデータ分析やクラウドサービス、サイバーセキュリティシステムなどの各種ITコンサルティング・サービスを提供しています。こうしたサービスの提供によって、顧客のビジネスの変革を助けることを目的としています。コアサービスは独自のアプリケーション開発など、今までインフォシスが担ってきたレガシー(従来の)ビジネスです。

インフォシスはITコンサルティング・サービス業界に属しているので、ライバルとしてはアクセンチュアやIBMになりますでしょうか。そもそも消費者相手の企業ではないので、なかなかビジネスモデルを把握することが難しいですね…💦

私自身、業界の人間ではないので、コアサービスとデジタルサービスの詳しい違いまでを把握しきれているわけではありませんが、デジタルサービスの収益が順調に伸びているので、時代の変化には問題なく対応できていると考えてよいかと思います✨

EPS、BPS、ROE

収益の伸びに合わせて、EPS(1株あたり利益)も年平均で+6.3%(2016〜21)の成長を遂げています。

BPS(1株あたり純資産)も安定して増加傾向です。自己資本比率は70%台で財務的には全く問題なく、S&Pの格付けでもAランクを獲得しており、安心して保有できる銘柄だと考えています。

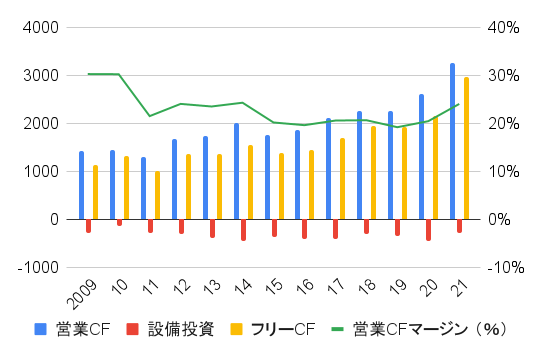

キャッシュフロー(CF)

営業CF、フリーCFともに理想的な右肩上がりのグラフになっていて、営業CFマージンも2021年は上昇に転じていることがわかりますね✨

インフォシスの配当

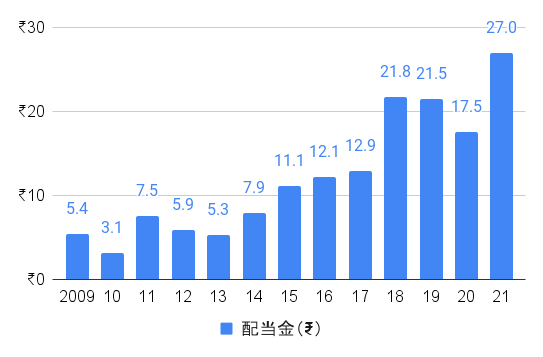

減配している年もありますが、長い目で見ると配当金は増えています。年2回配当で、中間配当(10~11月)、最終配当(5~6月)とありますが、最終配当のほうが金額が大きいです。その他に、特別配当が出る場合もあります(2018、19年と2年連続で出ています)。

配当性向も上昇傾向にありますが、高い年でも60%程度におさまっているので、特に問題はありません。

参考までに現地通貨建ての配当金推移は以下のようになっています。特別配当が出ている年が多いので、グラフとしては下がっているように見える年もありますが、特別配当の分を除いて考えれば、減配をしたことはありません。株主還元への意識は高いと思われます(もっとも最近の株高で配当利回りは1%台後半まで低下してしまいましたが…)。

ちなみに、インド株は源泉徴収税が10%かかります。実際にはこの他にADRとしての管理手数料がかかります。正確な数値は把握できていないのですが、私の場合、ADRの手数料と合わせると概ね15〜16%程度の徴収がされています。ADRの手数料は株数単位のため、インフォシスのように、1株あたりの株価が安い企業ですと、その分手数料の重みも増します。この点は注意が必要ですね💦

インフォシスのトータルリターン

INFY VS S&P 500(SPY)(1999/3~)

INFY VS S&P 500(SPY)(直近5年)

上場以来のリターンも、直近5年のリターンもS&P 500を大きく上回っていることが読み取れますね。

インフォシスの株価は今でこそ急上昇していますが、コロナショック前は「インドのIT企業」という将来を期待される位置にありながら、株価は伸び悩んでいました。

それもそのはず、インフォシスでは、2017年に創業者と前経営陣との間で対立が表面化するなど、企業統治(ガバナンス)の欠如が足を引っ張っていたからです。

2019年10月には収益・利益の水増しがあったとする内部告発を受け、株価が急落しました。結局、その後の決算報告で不正行為は見られなかったと報告が上がって株価は戻していて、それ以降はガバナンス上の大きな問題は発生していません。

新興国株らしく、コロナショック時には株価が大きく下げ、一時7ドル台まで下落しましたが、2020年夏以降は急速に株価を伸ばしていて、コロナショック時の安値からは3倍以上になっています。ガバナンスの問題が表面化していない点や、従来型のITサービスから時代にあったITサービスへビジネスモデルの転換が進んでいる点も評価されているでしょうか。

とはいえ、EPSの成長率が年率6〜7%程度であるのに対し、PERは32倍程度であることから、割高感が否めません。裏を返せば、インドという国自体のポテンシャルと情報技術セクターの将来性に見合うだけのプレミアム(割増価格)を上乗せした株価になってきたのだろうと思います。

まとめ・私の保有状況・所感

- 個別に投資できるインドの企業として貴重。インドは人口増加国で豊富な人材が集まる

- レガシービジネスからの脱却は順調に進んでおり、企業のデジタル化に伴う需要増加に期待。収益・EPSも安定的に成長

- 配当は増加傾向で、株主還元意欲も高い(配当利回りは1%台後半で源泉徴収も手数料込みで15%程度はかかることに注意)。

- 2022年1月現在、バリュエーションは割高感あり。ガバナンスの問題が表面化しないか不安もある

私はINFY(インフォシス)を保有しています。

2018年8月以来保有し続けていて、購入時からの株価は2倍以上になっています。2020年3月に10株だけ買い増していますが、もっと買い増しておけばよかったと後悔しきりです💧

私も内部の人間ではないので、正直言ってインフォシスのビジネスモデルへの理解度は低いです。それでも、人口増加国で豊富な人材が集まるインドのポテンシャルと、情報技術セクター自体の将来性の高さという2点から、インフォシスには大いに期待しています✨

情報開示:この記事は私自身が書いたものであり、私の意見を表しています。私はこの記事から報酬を受け取っておらず、この記事で言及されている会社と直接のビジネス関係はありません。