ゆーたんです♪

久々の新規銘柄分析になります。コムキャストの銘柄分析です♪

コムキャストってどんな会社?

(Image By:Shutter Stock)

コムキャスト(Comcast、ティッカー:CMCSA)は、ペンシルベニア州のフィラデルフィアに本社を置くメディア・コングロマリット(複合企業)です。

インターネットサービス、有料テレビ・ケーブルテレビ、放送事業、動画ストリーミングサービス、テーマパークなど、幅広くメディア事業を手がけています。

2021年の収益は1,163億ドル(12.8兆円)となっています。収益ランキングはアメリカの企業で26位(2020年、Fortune 500より)となっています。日本の企業で言うと、三菱商事(2020年度)の収益とほぼ同じです。三菱商事は国内収益3位(1位はトヨタ、2位はホンダ)なので、その規模の大きさがわかると思います。

コムキャストの基本情報

| セクター | 通信サービス(ケーブル&衛星) |

| 株価 | 36.45 |

| 2023年予想PER | 10.0 |

| EPS成長率(2018〜24)※23,24年は予想 | 8.1% |

| 配当 | $1.08(四半期あたり$0.27) |

| 配当利回り | 2.96% |

| 連続増配 | 15年(2008年に配当開始後、減配なし) |

| S&P格付け | A- |

実は私たちにも身近なコムキャスト

日本におけるコムキャストの知名度は決して高いとはいえません。私も米国株投資を始めるまでは知りませんでした。

しかし、コムキャストがテーマパーク事業(子会社のNBCユニバーサルという会社が行っています)を行っていることからピンと来た方もいると思いますが、大阪市にあるUSJ(ユニバーサル・スタジオ・ジャパン)はNBCユニバーサルのテーマパーク部門(ユニバーサル・パークス&リゾーツ)の子会社です。NBCユニバーサルの親会社はコムキャストなので、私たちがUSJで支払ったお金はコムキャストの収益にもなっています✨

私たちが使っている製品やサービスも、元をたどればアメリカの企業ということはよくあります(最近はそんなのばっかりですね)。その意味では、USJもその一例ですね✨

コムキャストの業績

収益、営業利益、純利益

収益は、2020年のコロナショック時こそ、収益の約5.5%を占めていたテーマパーク事業が前年比70%近くの減少となったことで減少していますが、それ以外の年は相次ぐ買収もあり、右肩上がりで増加しています。直近5年(2016-21)では年率+7.7%となっています。

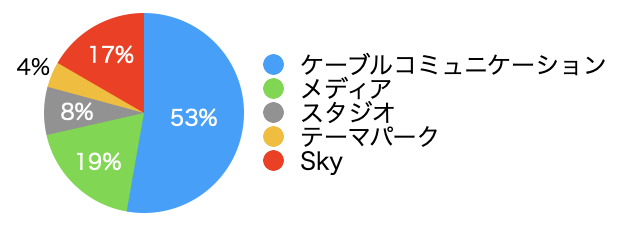

コムキャストの部門別収益(2021年)

ケーブルコミュニケーション部門が過半数を占めています。Xfinityというブランドで家庭向けインターネットや有料テレビ・動画ストリーミング、ホームセキュリティ、音声通話といったサービスを提供しています。

メディア部門は子会社NBCユニバーサルの所有する放送に関する事業で、スタジオ部門は同じくNBCユニバーサルの映画・テレビ番組の制作・配信を手がける事業です。テーマパーク部門はこちらもNBCユニバーサルが所有するテーマパークの事業です。アメリカ州オーランドの他、ハリウッド、北京、大阪の四つのテーマパークから構成されています。

Skyはヨーロッパで事業を展開するメディアコングロマリットです。住宅向けインターネットや携帯電話サービス、有料テレビ・ストリーミングサービスなどを幅広く手がけています。2018年にコムキャストに買収されています。

2019−21年の収益の伸び率は以下のようになっています。2020年のコロナショック時はケーブルコミュニケーションを除く4部門が減収となりましたが、その後は回復してきています。テーマパーク事業のみが唯一2019年比でマイナスで推移していますね。

| ケーブルコミュニケーション | 10.8% |

| メディア | 14.2% |

| スタジオ | 1.0% |

| テーマパーク | -18.7% |

| Sky | 5.5% |

コムキャストの部門別EBITDA(2021年)

コムキャストは部門別の利益を測る指標として、EBITDA(営業利益に減価償却費を加えたもの)を算出しているので、その数値で比較してみます。

この数値でみると、ケーブルコミュニケーションの数値がさらに上昇していますね。逆にSky部門は大きく数値を減らしており、あまりビジネスとしては旨味がないといった感じでしょうか。

2019-21年のEBITDAの伸び率は以下のようになります。収益は回復していますけれども、ケーブルコミュニケーション以外の4部門はいまだにコロナショックの影響からは脱却できていないといえそうです💦

| ケーブルコミュニケーション | 20.8% |

| メディア | -21.7% |

| スタジオ | -16.4% |

| テーマパーク | -49.3% |

| Sky | −23.9% |

コムキャストの顧客数の推移

コムキャストの主力となるケーブルコミュニケーションビジネスは、一人あたりの単価も重要ですが、それ以上に顧客数の増減が重要になります。顧客数が減少していけば、単価向上にも限界があり、ビジネスとしては衰退していってしまうからですね。

投資家も決算のたびにこの顧客数には注目していて、直近では、コムキャストの顧客数の大部分を占めるブロードバンド(高速・大容量インターネット)加入者数の伸び悩みが投資家から嫌気され、株価が下落しています。

上記のグラフは、ブロードバンド加入者数を含めた、コムキャストの顧客数(最低一つのサービスを契約している人の数)の推移です。概ね3〜5%の数値で推移していますが、2021年はやや値を下げていますね。

最新の2022年の第1四半期決算でも伸びは2.7%と鈍化しています。ブロードバンド加入者数も純増数は26.2万人(前年は46.1万人)と同じく鈍化傾向が鮮明です。

EPS、BPS、ROE

BPS(1株あたり純資産)は安定して上昇しています。EPSも順調に伸びていて、一時要因を除いた(Adjusted)会社発表のEPSは直近5年(2016-21)で年率+13.4%と2桁成長を続けています✨

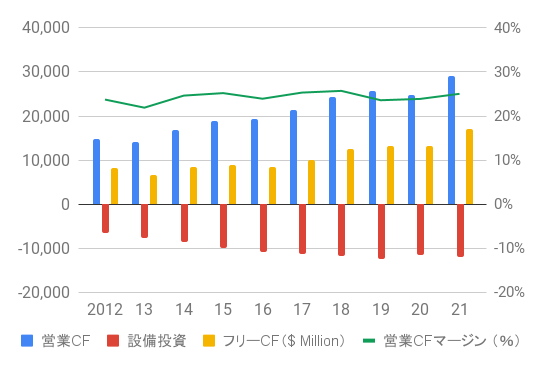

キャッシュフロー

キャッシュフローも順調に成長していますね✨

収益からどれだけの営業キャッシュフローを生み出したかを測る営業CFマージンの数値も20%台で安定しています。

コムキャストの株主還元(配当・自社株買い)

コムキャストの配当履歴

配当は2012年からの10年間でおよそ3倍になりました。コムキャストは2008年に配当を開始していますが、2022年現在に至るまで増配を継続しています。配当性向も30%前半で安定して推移しており、EPSがしっかりと成長しているからこその増配であることがわかるかと思います。

配当を重視している企業は、もちろん配当実績もそうなのですが、完全な配当履歴をホームページ上で公開している企業が多いのですよね。コムキャストはまだ配当を開始して15年ですが、それでも完全な配当履歴と株式分割履歴をホームページ上で公開しています。情報公開がきちんとされている企業は好印象ですね。

コムキャストの増配率

安定した増配を続けているコムキャストですが、増配率は4年連続で低下しています。2019年以降は四半期ごとに$0.02の増配となっていますが、この水準を維持すれば、年々増配率は低下していきます。配当利回りが2%台前半〜中盤の企業としては、一桁台後半の増配率を期待したいところですが…

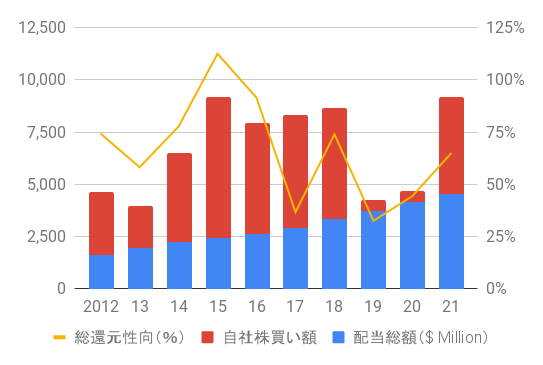

コムキャストの株主還元

控えめな配当性向からも分かるように、もともと配当よりは自社株買いの金額が大きくなっています。2022年1月には100億ドルの株式買戻しプログラムも発表しています✨

コムキャストのトータルリターン

S&P 500(SPY)との比較(1993/1〜)

1993年以降の配当込みトータルリターンで比較すると、S&P 500を大幅に上回っていることが分かります。もっともその差は2010年代前半の株価上昇率によるところが大きく、直近5年のリターンはS&P 500に大幅に劣後しています💧

まとめ・私の保有状況・所感

- エンターテイメント関係の部門がコロナショックで打撃を受け、ケーブルコミュニケーション部門の比重が増している

- ケーブルコミュニケーション部門の収益・利益は増加中も、主力となるブロードバンド加入者数の鈍化が不安要素

- 2008年に配当を開始して以降、連続増配となっている。配当の持続可能性に今のところは問題はなし。

私はCMCSAを保有しています。

コムキャスト(CMCSA)を初めて購入したのは2021年12月です。

当時はS&P 500も最高値付近で、めぼしい配当株も買値からは大きく値を上げていたり、既にポジションサイズが大きすぎたりといった状況でした。私はメディアコングロマリットのAT&T(ティッカー:T)を保有していましたが、そのTがメディア事業をスピンオフして、純粋な電気通信企業となることから、同じくメディアコングロマリットのコムキャストに興味を持ちました。

私が購入した時点で既に高値から結構値を下げていたのですが、その後もズルズルと値を下げていて(2022年の地合いの悪さもありますが)、2022年4月現在、気づけば40ドルを割って、配当利回りは2%台後半、2022年の予想PERは11倍台まで低下してきました。

コロナショックによるEPS下落を考慮してもなお、直近5年間で調整後EPSが年率13.4%のペースで成長してきたことを鑑みると、現在の株価はとても魅力的な水準に映ります。

主力となるブロードバンドの加入者数の伸びが鈍化していることは懸念材料ですが、コロナショックから経済が立ち直るにつれて、メディア・スタジオ・テーマパークといったエンターテイメント関係の部門の業績が大きく持ち直すことを期待しています✨

もっとも、業績の伸び悩みが懸念されて株式が売られているので、しばらくは上値の重い値動きが予想されます。1株あたりの単価は低いので、買い増すにも少額ずつ行きたいですね。

情報開示:この記事は私自身が書いたものであり、私の意見を表しています。私はこの記事から報酬を受け取っておらず、この記事で言及されている会社と直接のビジネス関係はありません。