ゆーたんです♪

資本財セクターに属する連続増配企業であるスリーエム(3M)の銘柄分析です。

スリーエム(3M)ってどんな会社?

スリーエム(3M、ティッカー:MMM)は、アメリカのミネソタ州に本社を置く複合企業(コングロマリット)です✨

2022年の売上高は343億ドルとなっていて、200か国以上で製品を販売しており、90,000人以上の従業員がいます。1976年以来、ダウ工業株30種構成銘柄となっていて、PGに次いで2番目の古株です。

スリーエム(3M)の名前自体は聞いたことがなくても、貼ったりはがしたりできる付箋であるPost-it(ポストイット)や、テープやのりなどのScotch(スコッチ)ブランドなどは見聞きしたり、実際に使ったりしたことがあるのではないでしょうか。

(Featured image by:Shutterstock)

スリーエム(3M)は「15%カルチャー」という文化を持つ企業としても知られています。これは、「将来のビジネスのためになる」ものであれば、労働時間の15%を費やして、その研究にあてることができるというものです。

こうした取り組みが新たなイノベーションをもたらしているといえ、著名な経営書『ビジョナリーカンパニー』においても、以下のように紹介されています。

今後50年間、100年間、成功を続け、環境の変化に対応していく企業を1社だけ選べといわれれば、わたしたちは3Mを選ぶだろう。

(出典:『ビジョナリーカンパニー』ジム・コリンズ)

スリーエム(3M)の基本情報

| セクター | 資本財(コングロマリット) |

| PER(2023年予想EPSペース) | 11.8倍 |

| EPS成長率(2018〜25)※23年以降は予想 | -0.7% |

| 配当 | $6.00(四半期あたり$1.5) |

| 配当利回り | 5.91% |

| 連続増配年数 | 65年 |

| 増配率(2018〜22) | 1.0% |

| S&P格付け | A(ウォッチネガティブ) |

スリーエム(3M)の業績・財務

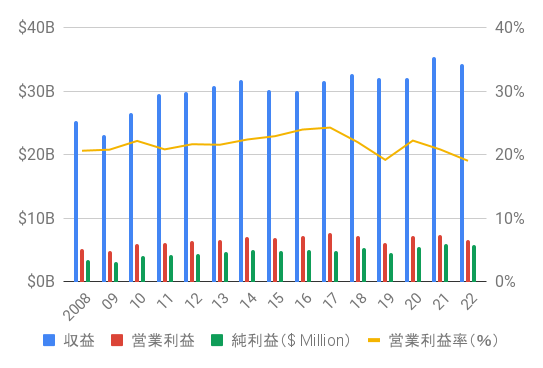

売上高(収益)、営業利益、純利益

売上高は緩やかながら右肩上がりで推移していて、5年平均の売上高成長率(2018〜22)は+1.6%となっています。

営業利益率は20%前後の水準で安定しています。22年は訴訟費用などを反映して、販売、一般および管理費を多めに計上しているのですが、食品衛生事業の売却益が27億ドルあるため、それで相殺されている具合ですね。

資本財セクターは、景気敏感セクターといわれます。スリーエム(3M)の製品は、Post-itのように消費者向けの製品や、医療事業者向けの製品など、不況でも需要が見込めるものもありますが、多くが工場現場で用いられる製品です。景気が悪化して世界経済が落ち込めば、工場の生産量も落ち込み、製品への需要が減少することが見込まれることには注意したいですね。

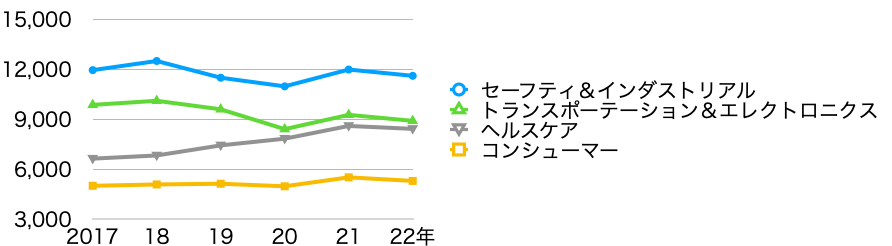

スリーエム(3M)の部門別売上高(2022年)とその推移

スリーエム(3M)の事業領域は四つに分かれており、その製品数は約60,000以上にものぼります✨

セーフティ&インダストリアル部門は、製造・組み立て・加工作業の工場現場で使われるテープや研磨材などの製品や、工場現場で自分の身体を保護するマスクやゴーグルなど、主に工場現場で活用される製品で構成されています。2022年の営業利益率(調整後)は20.4%です。

トランスポーテーション&エレクトロニクス部門は、自動車向け製品や交通安全製品(標識など)、電子機器材料などで構成されています。2022年の営業利益率(調整後)は20.6%です。

この2部門はスリーエムの収益の約60%を占める主力事業ですが、グラフを見てもわかるように、ここ5年の売り上げは横ばいであり、思わしくありません。

ヘルスケア部門は、聴診器や歯科用接着剤、創傷ケア(皮膚の損傷を治療)製品など、医療現場向けの製品で構成されています。2019年に創傷ケア企業のアセリティ(Acelity)を買収しました。2022年の営業利益率は21.6%で、収益も上昇傾向となっていますが、22年7月にこの事業がスピンオフされることを発表しています(23年末までに完了予定)。

コンシューマー部門は、Scotch-Brite(スコッチ・ブライト)などの家庭用クリーニング製品、Post-it(ポスト・イット)などのオフィス用品など消費者向けの製品で構成されています。営業利益率は18.8%となっています。

気がかりな訴訟リスク

3M(スリーエム)での投資で意識しておきたいのは、訴訟リスクの存在です。

例えば、その一つとして有機フッ素化合物(PFAS)の問題があります。PFASは、熱・薬品に強く、水や油をはじき、光を吸収しないという性質があり、かつては3M(スリーエム)の製品にも数多く使用されてきました(PFASについては、下記リンク先の記事で詳しく説明がされています)。

しかし、免疫力の低下や発がん性などの有害性、また「永遠に残る化学物質」として、体内にも蓄積されやすいことが近年の研究で明らかになってきたため、環境団体や自治体が製造メーカーである3Mを訴える事例が増えてきています。

このような動きを受けて、3Mは2025年までにPFASの製造中止を決めています。PFAS製品の売上高は14億ドル(2022年)で売上の4.1%を占めています。22年には資産減損のため、22年に8億ドルの費用を計上しました。

また、最近では、戦闘用耳栓が難聴などの聴覚障害を引き起こしたとして、退役軍人からの訴訟も相次いでいます。こうした一連の訴訟費用として、3Mは2022年に22.9億ドルの費用を計上しています。

今までも、3M(スリーエム)は数多くの訴訟に直面しており、一つの訴訟が直ちに会社の業績に悪影響を及ぼすことはないと考えていますが、訴訟の程度によっては、会社の業績に重大な影響をもたらしかねないことを、意識しておく必要があると感じます。

スリーエム(3M)の地域別売上高(2022年)

直近の決算書では三つの地域別に収益が出されています。アメリカ州には、アメリカだけでなく、カナダやメキシコなども含まれていますが、アメリカの売上は150億ドルと報告されていますので、アメリカ以外での売り上げが5割以上を占めるグローバル企業ゆえ、ドル高の影響を強く受けます。

また、アジア太平洋の割合は3割程度ですが、中国・香港地域の売上高は38億ドルで、アジア太平洋地域のうち約38%、全体でも11%を占めています。そのため、中国経済の動向にも影響を受けることになります。

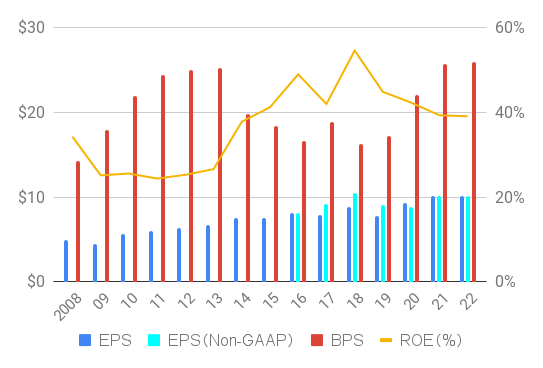

EPS、BPS、ROE

2016年以降は、米国会計基準(GAAP)に則らない、EPS(1株あたり利益)(Non-GAAP)の数字も並べています。Non-GAAPは会社が独自に算出している指標のため、他の企業との比較に注意が必要ですが、訴訟費用や事業の売却損益など一時的な要因が除外されるため、基本的にはNon-GAAPベースで比較することが多くなると思います。

近年は成長が鈍化しており、5年平均EPS成長率(2018〜22)は+2.6%にとどまります。なお、2022年第4四半期決算でスリーエムは、2023年のEPS(Non-GAAP)見通しを、使い捨てマスクの需要の減少、ロシアからの撤退、PFAS事業の撤退などで、$8.5〜$9.0の範囲を見込んでいます。前年比で10%近いEPS減となりそうです。

負債/フリーキャッシュフロー比率

気がかりなのが財務状況です。上記の指標は、負債がフリーキャッシュフロー何年分に相当するかを示したものですが、2013年以降、上昇傾向が続いています。

2022年の悪決算を踏まえ、S&Pの信用格付けはA+からAに格下げされています。見通しはウォッチネガティブとなっていて、さらなる格下げの可能性もあることには注意したいですね。

キャッシュフロー(CF)

営業CF、フリーCFともに緩やかながらも右肩上がりの傾向となっていましたが、2022年は営業CF、フリーCFともに大幅に悪化しました。耳栓訴訟やPFAS製造の撤退、ロシアからの事業撤退に関するコストが重しとなっています。

スリーエム(3M)の株主還元(配当・自社株買い)

配当、配当性向、増配率

スリーエム(3M)の連続増配年数は65年となっており、配当王(50年以上連続増配)の一角です。

もっとも業績低迷もあって、増配率は鈍化しています。2021〜23年と3年連続で四半期あたり$0.01の増配、増配率はわずか+0.7%にとどまりました。

配当性向はEPSベースで見ると50%台にとどまっており、一見すると大丈夫そうですが、フリーCFベースで比較すると2022年の配当性向は87.7%にまで達しており、不安が残ります。

配当王は2023年3月末現在で45社ありますが、スリーエムは65年連続増配で8番目の記録です。2023年にはVFコーポレーションやインテルが減配を選択しましたが、それらとは積み上げた実績が全然違います。減配は、積み上げてきた実績を「無に帰す」こととなるので、本当に追い詰められた状況にならない限り、減配は選択しないと思われますが…冷静に数字を見ると、減配リスクは意識せざるを得ないと考えています。

配当利回りの推移(2008~)

スリーエム(3M)の配当利回りは、リーマン・ショック以降、おおむね2%台で推移しており、配当利回り3%が強力なサポートラインとして機能してきましたが、2019年以降は業績の伸び悩みもあって、3%を超える水準で推移してきました。2023年4月時点では配当利回りは6%にも達しようかという水準です。

自社株買いも含めた株主還元状況

自社株買いも含めた総還元性向は2013〜18年まで100%を上回っていて、利益以上の金額を株主に返していることが分かります。2019年以降の総還元性向は100%を下回っており、それが株価の伸び悩みにも反映されている気がしますね。

スリーエム(3M)(MMM)の株価、トータルリターン

スリーエム(3M)の株価推移(直近5年)

見事な下落トレンドになっていますね。スリーエム(3M)の株価は、リーマン・ショック以降、急速に上昇し、一時はリーマン後の底値から5倍以上にもなるなど、収益・利益の伸び以上に株価が大きく伸びている印象でしたが、2018年1月に259ドルの最高値をつけたのち、下落トレンドに入っており、最高値からの下落率は60%を超えてしまいました。

スリーエム(3M)のトータルリターン(1993/1~)

1993年以降のトータルリターンは、S&P 500(SPY)に負けてしまっています。配当王であっても安泰ではないことをまじまじと見せつけられますね(もちろんここから復活する可能性もありますが💦)

まとめ・私の保有状況・所感

- 65年連続増配の配当王で、米国企業でも8番目の実績。

- 配当利回りは6%にも達しそうな水準。訴訟リスクはあるが、バリュエーション的には明らかに割安。

- 直近5年の売上高・EPSの伸びはそれぞれ1.6%、2.6%と鈍化。主力の製造業部門は停滞中。成長していたヘルスケア事業はスピンオフを控える。

- 業績の低迷と訴訟費用がキャッシュフローを圧迫。配当王の実績ゆえそう簡単には減配を選択しないと考えられるが、以前よりも減配リスクは高まっている。

私はMMM(3M、スリーエム)を保有しています。

私が米国株の個別株投資を始めたばかりの2018年7月に初めて購入した株です。20年2月・3月にも買い増しています。

昨年の銘柄分析時点では3M(スリーエム)にまだ強気でしたが、2022年の第4四半期で23年の弱いガイダンスが発表されたことを受け、やや弱気の姿勢に転じています。成長株として期待していたヘルスケア事業もスピンオフになってしまうとのことでその点も残念ですね。

これだけ事業ポートフォリオが多様化されている企業ですし、キャッシュフローも安定して稼げていますから、会社が倒産するということは考えづらいです。

ただ、戦闘用耳栓やPFASなどの訴訟がどのくらいの程度に落ち着くかが見えてこない現状では、スリーエム(3M)への投資はかなり不確実性が高いと言わざるを得ないと思います。訴訟問題が業績の重しになっていることはもちろん、この5年間でEPSをほとんど成長させることができていないのも気がかりな点です。

配当王の意地ゆえ、何とか持ち直してくれることを願っていますが、他方で減配となる可能性も十分に意識していて、その場合は厳しい判断を迫られそうです。引き続き、業績の動向を注視していければと考えています。

情報開示:この記事は私自身が書いたものであり、私の意見を表しています。私はこの記事から報酬を受け取っておらず、この記事で言及されている会社と直接のビジネス関係はありません。