ゆーたんです♪

エンブリッジの銘柄分析です。カナダ株の時価総額で5本の指に入る大企業です♪

エンブリッジってどんな会社?

エンブリッジ(Enbridge、ティッカー:ENB)は、カナダのカルガリーに本社を置く北米有数のエネルギー企業です。収益は約470.7億カナダドル(2021年)ほどで、日本円換算で約4.24兆円になります。

主な事業は、原油や天然ガスのパイプライン運営・管理です。北米で生産される原油の約30%を輸送、アメリカで消費される天然ガスの約20%を輸送しています。また北米で3番目に大きい天然ガス供給事業も営んでいます。

(Image By:Adobe Stock)

こうした産業は、パイプラインの整備や設備のメンテナンスなど、設備投資に多額の費用がかかります。参入障壁が高く、他社の参入は困難で、輸送量が増加しても、輸送量の増加ほど、費用が増加するわけではないので、利益率も上昇していきます(経済学では規模の経済と呼ばれます。鉄道をイメージすると理解しやすいですね✨)。

気になるのが、「脱炭素」の動きです。原油の需要は、新型コロナウイルスの流行もあり、2019年にピークを打ったのではと、スーパーメジャーのBP社が見通しを公表しています。天然ガスの需要も、コロナ前の時点では、2050年まで増加し続ける予測でしたが、「脱炭素」の加速とコロナ禍で、想定よりも早く天然ガスの需要が減少に転じるリスクは否定できません。

それでも石油と比較すると、天然ガスは燃焼時の二酸化炭素の排出量が比較的少ないクリーンなエネルギーであることから、2050年時点でも天然ガスの需要が大きく減少するということは考えにくいのではないでしょうか。

再生可能エネルギーに古くから取り組むエンブリッジ

もちろんエンブリッジも再生可能エネルギーの事業には取り組んでいて、2002年に風力発電所への投資を初めて行っています。5.2GWの再生可能エネルギー発電能力を有し(建設中含む)、90%以上が風力発電プロジェクトです。

他のエネルギー企業の例に漏れず、2050年までに「温室効果ガス排出正味ゼロ」を達成することを約束しています。

エンブリッジの基本情報

| セクター | エネルギー(石油・ガスの貯蔵・輸送) |

| 株価 | 37.83 |

| 1株あたり配当可能CFの成長率(2018〜22) | 4.9% |

| 配当 | C$3.52(四半期あたりC$0.8875) |

| 配当利回り | 6.92% |

| 連続増配 | 27年(配当開始以降減配なし) |

| S&P格付け | BBB+ |

エンブリッジの業績

収益(売上高)、営業利益、純利益

2016年にアメリカの石油・天然ガス会社であるスぺクトラ・エナジーを買収するなど、M&A(合併・買収)に積極的なこともあり、収益は多少の凹凸はありますが、増加傾向となっています。2021年時点では、収益の43%がカナダ、57%がアメリカです。

収益の5年平均成長率(2017〜21)は+1.5%、10年平均成長率(2012〜21)は+7.4%です✨

営業利益率も徐々に値を切り上げている点が良いですね。2020年は新型コロナウイルスの影響もあり、収益は落ち込みましたが、営業利益率はむしろ上昇しています。

エンブリッジの事業別収益(2021年)

エンブリッジの事業は5つの事業に分かれています。エネルギーサービスを除く4つがコア事業です。

液体パイプラインは、収益の22%を占める主力事業です。2.8万kmもの世界で最も長い原油パイプラインを運営、毎日300万バレル以上の原油を輸送しています。(過去10年間で99.99991%を安全に輸送したとのことです…!)。

ガス輸送と中流は収益の10%を占めており、天然ガスパイプラインを運営し、天然ガスの生産地と供給地を結びつけています。ガス配給と貯蔵は同じく収益の10%を占めており、カナダのオンタリオ州(州都はカナダ最大の都市トロントで1,400万人を超える人口がいます)の住民の約75%にサービスを提供しています。

再生可能エネルギー事業からの収益はわずか1%で、この数字は直近3年で大きく変化していません。

収益で最も大きな割合を占めるエネルギーサービスは、精製業者や生産者などに、原油などのコモディティを購入・販売する部門です。エンブリッジが保有するパイプラインなどの資産を生かして、場所や時間などの差からマージン(利益)を得ています。

エネルギーサービス部門は、その性質上、原油価格の変動の影響を大きく受けます。2020年の収益は19年比で34%の減少となりました。また、2020年・21年のEBITDA(営業利益に減価償却費を加えたもの)は赤字です。

しかし、赤字額はパイプライン事業が生み出すEBITDAと比較すると小さいです。もともと収益の規模に比して、そこまでマージンを得られる事業ではないので、収益に占める割合は大きいですが、エンブリッジのコア事業としては扱われていません。

2020年のコロナショックでは、ガス輸送と中流事業、ガス配給と貯蔵事業の収益が19年比で10%程度減少していますが、液体パイプライン事業の収益は19年比で+2%とむしろ増加しています。

パイプライン事業は、想定する輸送量を下回っても、一定程度の利用料を支払う契約をしていることが多く、この契約ゆえに原油価格の変動の影響を受けにくくなっています。事実、2020年のコロナショックでは、原油価格の下落で、エネルギーセクターの多くの株が減配の憂き目に遭いましたが、いわゆるパイプライン事業をメインで営む企業の多くは、配当を減らすことなく乗り切っています。

EPS、1株あたりDCF

一時的な要因を取り除いた、会社発表のAdjusted EPSは増加傾向となっています。5年平均成長率(2017〜21)は+8.7%です✨

DCFというのは見慣れない用語ですよね。EBITDAから設備のメンテナンス費用や利払い費などを除いた額を、エンブリッジ社は配当可能なキャッシュフロー(DCF)として公表しています。後述しますが、エンブリッジ社は1株あたりDCFを配当支払いの指標としています。

DCFの5年平均成長率(2017〜21)は+7.7%となっています。2020年のコロナショックの時でも前年比でわずかながら増えています。原油価格の下落にも強いビジネスモデルとなっていることが改めてわかりますね✨

キャッシュフロー(CF)

営業CFは順調に成長していますが、事業の性質上、設備投資の大きさが目立ちます。

営業CFから設備投資額を引いたフリーCFが低くなっていますが、前の項目で述べた通り、エンブリッジは配当可能なキャッシュフロー(DCF)を算出しており、1株あたりDCFは順調に増加しているので、その限りにおいては心配いらないと思います。

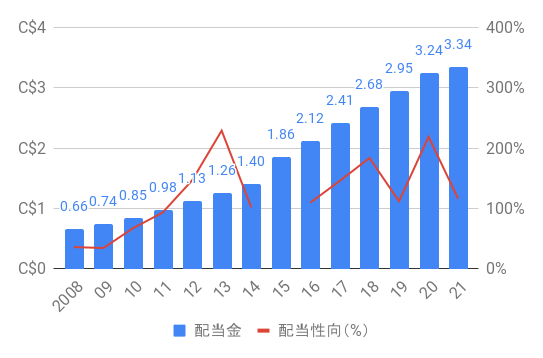

エンブリッジの配当

ENBの連続増配年数は1996年以来、27年となっており、1953年以来、減配がありません。

しかも増配率も素晴らしく、5年平均増配率(2017〜21)は+8.5%、10年平均増配率(2012〜21)は+12.8%と10%を超えています。もっとも、新型コロナウイルスの影響もあり、ここ2年はやや増配率が鈍化しています。

2015年にはEPSが赤字であるにもかかわらず、配当を出しているなど、配当性向が100%を大きく超えている点を気にされる方も多いと思います。

もっともエンブリッジの場合は、パイプライン整備にかかる費用が大きいことから、減価償却費*も大きくなっており、その分、利益が押し下げられています。そのため、会社発表のDCFベースで見た配当性向を見てみたいと思います。

*減価償却費とは、工場や機械などを拡充する設備投資を行った際、設備は徐々に劣化していきますから、一定の年数にかけて、一定の金額を「会計上の費用」として計上するもので、いわば「支出を伴わない経費」です。パイプライン事業は、設備投資が巨大で減価償却額も大きく、従来の利益指標では比較がしにくいため、EBITDAがよく使われます。

エンブリッジはDCFの60〜70%を配当として株主に還元する方針を示しており、2017〜21年はその数値内に収まっていることがわかります。

2024年までに年率5〜7%のDCF成長を見込んでおり、その通りにDCFが成長できれば、一桁台中盤の増配率は期待できそうです。

エンブリッジのトータルリターン

VS S&P 500(SPY)(1993/1〜)

VS S&P 500(直近5年)

1993年以降のトータルリターンでは、S&P 500を圧倒していますが、直近5年のトータルリターンは年率8.1%(S&P 500:11.4%)とS&P 500には劣後しています。しかし、2022年の調整局面では差が詰まっていますね。

まとめ・私の保有状況・所感

- 参入障壁が高く、原油価格の下落耐性もある安定したビジネスモデル

- 原油パイプライン事業からの収益が大きく、「脱炭素」の加速による需要減退リスクは残る

- 27年連続増配の実績があり、減配は過去60年以上なし。配当も安全にカバーされている

私はエンブリッジ(ENB)を保有しています。

初めて購入したのは、2018年7月で、私が米国株の個別株投資を始めた初期から保有し続けている株です。以降、コロナショックの2020年3月から2021年1月にかけて買い増しを続けてきました。

「脱炭素」の加速はもちろんリスク要因です。しかし、北米地域は1人あたりエネルギー消費量も大きく、人口も増加し続けています。少なくとも私が生きているうちは、石油需要もそこまで大きくは減退しないだろうし、天然ガスの需要は根強く残り続けると考えています。

近年の増配率は鈍化していますが、6%を超える高配当、原油価格の下落に強いビジネスモデル、多角化された事業と、エネルギー株の中では最も安心して保有できる株の一つだと考えています✨

情報開示:この記事は私自身が書いたものであり、私の意見を表しています。私はこの記事から報酬を受け取っておらず、この記事で言及されている会社と直接のビジネス関係はありません。