ゆーたんです♪

知らない人はいないであろう「超」有名企業、マイクロソフト(Microsoft)の銘柄分析です♪

マイクロソフトってどんな会社?

(Image By:Adobe Stock)

マイクロソフト(Microsoft.corp、ティッカー:MSFT)は、アメリカのワシントン州レドモンドに本社を置く、大手IT企業です。

2022年の収益は1,982億ドル(約21.8兆円)です。収益は世界第33位(2021年、Global 500より)、時価総額は2022年7月末時点で、Apple、サウジアラムコ(サウジアラビア国有の石油会社)に次ぐ3番手となっています。

1975年にポール・アレンとビル・ゲイツにより共同創業され、1999年よりダウ平均工業株30種採用銘柄に採用されています。

パソコン用のOSであるWindowsや、日々の業務に不可欠であるWordやExcelなどのOffice製品で消費者にとってはおなじみですが、ここに来てクラウドサービスのAzure(アジュール)が急成長を遂げ、業績を牽引しています✨

急成長を遂げるクラウドサービス、Azure

クラウドサービスは、さまざまなソフトウェア、OS、データ保存・管理などの各種サービスをインターネットを通じて提供するものです。

ユーザーは、インターネット環境さえあれば、これらのサービスを利用できるので、購入・管理の手間が省け、業務の効率化がはかれるというメリットがあり、近年急速に利用が拡大しています。例えば、オンライン上のデータ保存・管理サービス(iCloud、Google Driveなど)も、その一種ですね。

Canalysの調査によれば、クラウドサービスにおけるAzureのシェアは21%で、Amazon社のAWS(33%)に次ぐ2番手です(2022年第1四半期)。

まだまだAmazonとの差は大きいのですが、AWSはこの1年間で37%成長する一方、Azureはこの1年間で46%成長しているとのことで、その差は少しずつ詰まっている印象を受けます。この1年間でクラウドサービスは34%成長しているということで、各社の競争も激化していますが、市場の拡大につれて、収益の伸びも期待できますね ✨

マイクロソフトの業績

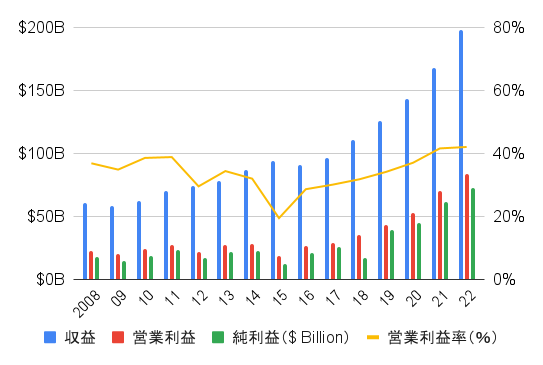

収益、営業利益、純利益

収益が順調に右肩上がりとなっていて、5年平均成長率(2018〜22)は+15.8%です。なお、2022年の収益を地域別に見ると、50.5%がアメリカ国内、49.5%が国外となっています。

一時期低下傾向がみられた営業利益率も2015年を底にして持ち直しています。これは後述しますが、モアパーソナルコンピューティング部門の営業利益率が大きく改善したことによるものです。

マイクロソフトの部門別収益(2022年)

マイクロソフトの部門は三つに分かれています。収益が綺麗な三等分に近い形になっていますね。

プロダクティビティ&ビジネスプロセス部門は、日々の業務に不可欠であるオフィスソフト、すなわちWord、ExcelなどのOffice製品がメインです。

ビジネスに特化したSNSであるLinked In(2016年に買収)、チャット・ビデオ会議ツールのTeams、顧客管理(CRM)ツールであるDynamic 365もこの部門に属します。

収益の5年平均成長率は+15.3%です。

インテリジェントクラウド部門は、大量のデータを管理するソフトウェア(データベース管理システム)であるMicrosoft SQL Serverや、クラウドサービスであるAzureなどで構成されています。ITコンサルティング&サポートを担うエンタープライズ・サービスもこの部門に属します。

収益の5年平均成長率は+23.6%で、Azureの成長に牽引されて大きく伸びています。

モアパーソナルコンピューティング部門は、Windows製品・サービスや、タブレット端末のSurface、ゲーム機のXboxが含まれます。消費者向けの製品・サービスが中心です。

2015年には収益の半数近くの割合を占めていましたが、その割合は年々低下し続けています。収益の5年平均成長率は+9.0%です。

マイクロソフトの製品・サービス別収益(2022年)

収益の多くをiPhoneに依存しているAppleや、広告事業に依存しているGoogleと比較すると、とても多様化されている事業ポートフォリオです。

Azureを柱とするサーバー製品&クラウドサービスが最大の割合を占めています。

2019年にOffice製品&クラウドサービスを抜いて、1位に躍り出ました。マイクロソフトはAzureの収益の具体額を開示していませんが、その他クラウドサービスも合わせた成長率は開示しています。成長率は前年比で+45%と強烈です。

次いで、Office製品&クラウドサービスが2番目に大きな割合を占めています。

現在、Office製品は、従来から提供されている買い切り版もありますが、2011年に始まったOffice 365というサブスクリプション(定額制)サービスもあり、常に最新版が利用できるなど、買い切り版にはないメリットがあります。収益の5年平均成長率は+12.2%です。

3番目に大きな割合を占めるのがWindowsですが、クラウドサービスの収益が大きく増加していることを背景に、収益内に占める割合は低下傾向にあります。収益の5年平均成長率は+6.1%とマイクロソフトにしては控えめな数値です。

4番目がゲームです。収益の5年平均成長率は+11.9%となっています。なお、2022年1月には、「Call Of Duty」などの人気ゲームを手掛けるアクティビジョン・ブリザードを687億ドルで買収することを発表しています(買収には規制当局の承認が必要です)。

5番目がマイクロソフトが262億ドルを投じて2016年に買収した、ビジネスSNSのLinkedInです。収益の5年平均成長率は+27.3%と強烈で、Azure含むサーバー製品&クラウドサービス(+26.7%)をも上回る成長率となっています✨

日本ではまだあまり馴染みがないかもしれませんが、海外のビジネスパーソンの間では情報収集や人脈構築、転職活動などでよく活用されています。

マイクロソフトの部門別営業利益率推移(2015~21)

ちなみに、営業利益率推移で見ると、また違った景色が見えてきます。

収益の成長を牽引してきたプロダクティビティ&ビジネスプロセスとインテリジェントクラウド部門の営業利益率は安定して高水準なのですが、モアパーソナルコンピューティング部門の営業利益率が向上してきており、二つの部門に肉薄していることが分かります。

プロダクティビティ&ビジネスプロセス部門とインテリジェントクラウド部門は、伸びざかりの事業ではありますが、その分ライバルも手ごわいです。

大きなシェアを誇っているオフィスソフトはむしろ例外であり、例えば、クラウドサービス以外にも、顧客管理(CRM)ツールはSalesforce(セールスフォース)が強いですし、データベース管理システムはOracle(オラクル)という強力なライバルがいて、マイクロソフトのシェアは大きくありません💦

とはいえ、ここまですべての部門が順調に推移している企業も珍しいです。他の大企業の財務分析をしていると、必ず足を引っ張っている部門や業績が低迷している部門が存在するものなのですが…。多様化された、強力な事業ポートフォリオ、これこそがマイクロソフトの強みだと思います✨

EPS、BPS、ROE

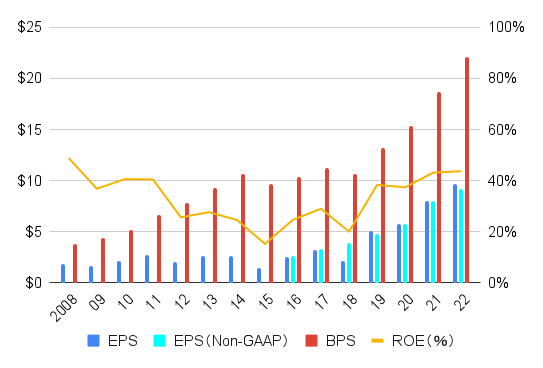

BPS(1株あたり純資産)は2014〜18年頃まで横ばいでしたが、2019年以降は大きく伸びています。堅実な経営がうかがえますね。マイクロソフト社のS&P信用格付けはAAA(トリプルA)の最高値で、この水準はマイクロソフトを除くとジョンソン・エンド・ジョンソンしかありません。

EPS(1株あたり純利益)は2008〜16年頃まで横ばいで推移していましたが、それ以降の伸びが強烈です。一時的な要因を除いた会社発表のEPS(Non-GAAP)の5年平均成長率は+24.1%となっています。

キャッシュフロー(CF)

収益の伸びを反映して、営業キャッシュフローも順調に成長してきています。

設備投資額は増えてきています。マイクロソフトは潤沢なキャッシュフローを背景に、膨大な顧客情報を管理するデータセンターや、コンピュータシステムなどへの投資額を増やしています。IT業界の激しい競争に打ち勝とうとする前向きな姿勢が伝わってきますね。

マイクロソフトの株主還元状況(配当・自社株買い)

配当・配当性向・増配率

マイクロソフトは長らく無配でしたが、2003年以降、配当金を支払っています。

配当は順調に増えてきていますが、残念ながら2009、10年は配当据え置きとなったため、連続増配記録は途切れています。ただし、マイクロソフトの会計年度は7月〜6月とずれているため、暦年(こよみの1年)でみると、連続増配記録は維持されています。

配当性向はEPSの伸びに伴って、順調に低下してきています。配当の安全性については全く心配しなくてよさそうです。

増配率はここ数年10%前後の水準で安定しています。

マイクロソフトは例年9月中旬に増配を発表します。業績は堅調で、2023年も10%前後の増配になると思われます。

自社株買いを含めた株主還元状況

配当と自社株買いがバランスよく組み合わさっており、総還元性向も2019年以降は100%以下におさえられています。

配当の伸び以上にEPSが成長していることもあり、自社株買いの金額が急増しています。2022年は327億ドルもの自社株買いを行っています。

マイクロソフトのトータルリターン

VS S&P 500(SPY)(1993/1〜)

見ての通り、トータルリターンはS&P 500に圧勝しています。

2001年のITバブル崩壊以降、長らく株価は低迷していました。しかし、2014年にインド出身のナデラ氏がCEOに就任し、Azureに代表されるクラウドサービス、Office製品のサブスクリプションサービスへの移行などが功を奏し、業績は上昇、それにつれて株価が急上昇しています。

かつては高配当株式ETFであるVYMの構成銘柄で、2016年ごろまでは配当利回りも2%半ばほどあり、半ば「終わった銘柄」扱いされていたのですが…隔世の感すらありますね。

まとめ・私の保有状況・所感

- 直近5年では、収益は年16%、EPSは年20%を超えるペースで成長。爆発的な成長を遂げるAzureの成長の影に隠れがちだが、Office製品やゲーム、LinkedInも年10%を超えるペースで成長

- 信用格付けは最高水準のAAA。事業ポートフォリオもよく多様化されており、(物事に絶対はないが)もっとも安心して保有できる企業。

- 配当利回りは低いが、増配率は近年10%前後をキープしている。配当の持続可能性は全く懸念なし

私はマイクロソフト(Microsoft)を保有しています。

ずっと欲しいなと思っていたのですが、割高感からなかなか手が出せずにいました。2020年2月に初めて購入、翌3月のコロナショック時に買い増しました。その後、2021年7月、そして直近の調整局面だった2022年5〜6月にかけて買い増しています。

結果として、2022年8月時点で、私のポートフォリオに占める割合は2.2%で、個別株でも3番目の保有額となっています。もっとも、S&P 500におけるマイクロソフトの割合は5%を超えていますので、それと比べると全然なのですが💧

私のパソコンはMacBook Airなので、プライベートではマイクロソフトの製品をあまり使ってはいないのですが、仕事のパソコンはWindowsですし、WordやExcel、Teamsなどを使っているので、立派なマイクロソフトユーザーです。

クラウドサービスをはじめマイクロソフトが提供するサービスの多くは競合との争いが激化していますが、圧倒的なシェアを誇り、世界標準として君臨し続けるパソコン用OS、オフィスソフトがある限り、マイクロソフトの牙城は崩れないでしょう。米国企業の中でも、もっとも安心して保有できる企業であると思います✨

情報開示:この記事は私自身が書いたものであり、私の意見を表しています。私はこの記事から報酬を受け取っておらず、この記事で言及されている会社と直接のビジネス関係はありません。