ゆーたんです♪

以前の記事で、11月の投資方針として、配当利回りが9%を超えているエイリス・キャピタル(Ares Capital、ティッカー:ARCC)の買い増しを検討していると書きました。

私のポートフォリオ(YUHID)ですが、現在の税引き前配当利回りは4.22%です。個別株保有分だけに限れば5.32%となりますが、この利回りを少しでも高めるべく、少額ですが買い増しました✨

そのエイリス・キャピタルですが、10月30日に、第3四半期決算が発表されました。ここでは、決算について振り返りつつ、買い増し理由についても少し書いてみますね。

(Image By:Adobe Stock)

エイリス・キャピタル購入時のデータ

| 購入時の株価 | 18.5ドル |

| 購入株数 | 45株 |

| 購入時の配当利回り | 9.08% |

| 購入時PER(直近12か月コアEPSで計算) | 9.7倍 |

第3四半期決算ハイライト

エイリス・キャピタルについては銘柄分析も書いています。今までの業績や配当、株価などはこちらをご覧ください♪

| (第3四半期決算) | 2019 | 2018 | 前年比 |

| 投資収益 | $3.87億 | $3.42億 | +13.2% |

| EPS | $0.41 | $0.49 | -16.3% |

| コアEPS | $0.48 | $0.45 | +6.7% |

投資収益が前年比で大きく上昇していますね。投資収益には、投資先からの受取利息(2.99億ドル)、資本構成にかかわるサービス料(0.41億ドル)、配当収入(0.39億ドル)などが含まれています。前年と比較すると、受取利息と配当収入の上昇が業績向上に寄与しています✨

しかしながら、コストが増加したほか、株式売却益がマイナスとなったことで、EPSは昨年よりも悪化しました。もっとも、エイリス・キャピタル自体がプレスリリースで、純利益は投資状況により振れ幅が大きく、四半期ごとの利益比較にはあまり意味がないと宣言しているので、それほど気にしなくてよいとは思います。

エイリス・キャピタルはこうした株式売却に関する損益や株式の含み損益の計上を除いた、コアEPS(本業による利益)も発表しています。コアEPSについては、前年比で増加しているので、それほど心配はいらないかと思います。

第3四半期までの累計は下の表にまとめました。2018年は株式売却益や保有株式の含み益計上が21.4億ドルあったため、EPSが大きく押し上げられています(2019年は3.2億ドルの赤字になっています)。コアEPSは上昇しているので、事業内容は良好といったところでしょうか。

| (第3四半期まで累計) | 2019 | 2018 | 前年比 |

| 投資収益 | $11.42億 | $9.92億 | +15.1% |

| EPS | $1.38 | $1.66 | -16.9% |

| コアEPS | $1.44 | $1.24 | +16.1% |

配当支払いは大丈夫なの?

エイリス・キャピタルの配当支払い状況について財務面からみてみますね。

| 配当 | EPS | 配当性向 | コアEPS | 配当性向(コアEPS) | |

| 2019年第3四半期まで | $1.26 | $1.38 | 91.3% | $1.66 | 75.9% |

エイリス・キャピタルはコアEPSも発表していますが、投資会社という性質上、株式の実現損益や、含み損益の計上もある程度踏まえて考える必要があるため、通常のEPSで配当性向を測るほうが、適切かなとは思います。

配当性向(配当/EPS)は90%を超えていますが、もともと課税所得の90%を投資家に分配することを条件に法人税が免除されていますので、配当性向の高さをあまり気にする必要はありません。ただし、その分EPSが押し下げられれば、減配リスクが高まることには注意したいですね。

ただ、銘柄分析の記事でも書きましたが、「100年に1度」ともいわれるリーマン・ショックが発生した2008年から2010年までの間でも約17%の減配にとどまっています。2008年はEPSが赤字になっていますが、これは株式市場の下落による含み損を会計上の損失として認識したからであり、配当自体はきちんと支払われています。

その性質上、常に減配リスクは意識されますが、300社以上の企業等に投資していて、上位15社でもその割合は30%程度というように、分散投資を徹底していますから、無配転落などの極端な減配は想定しにくいかと思います。

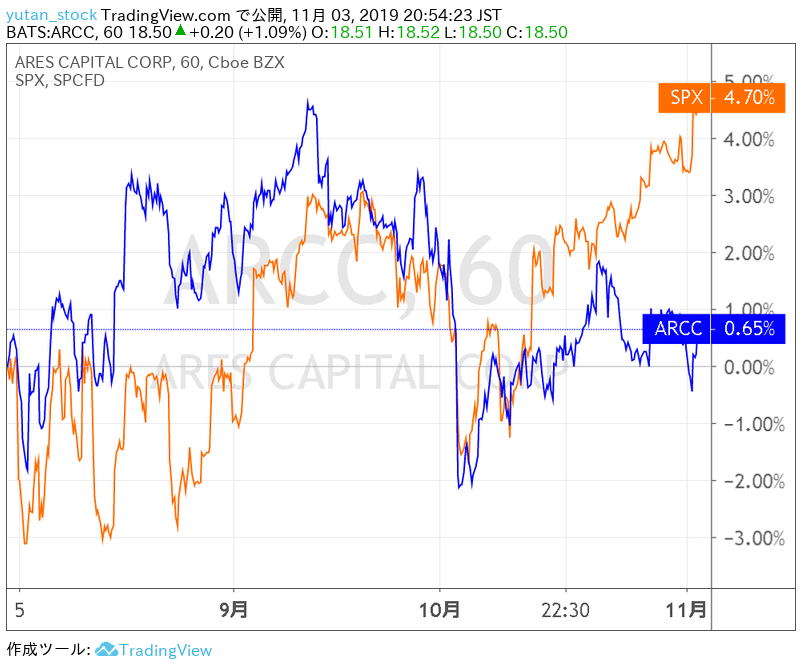

エイリス・キャピタルの株価チャート(直近3か月)

エイリス・キャピタルは昨年の12月末に購入しました。買った時期が幸いして、記事執筆時点で20%を超える含み益率となっていますが、直近3か月の動きではS&P 500を下回っており、相対的に割安感が出てきています。

もっとも、リーマン・ショック時に80%を超える下落率を記録したという実績があるので、なかなか高値では買い増しに勇気がいる銘柄ではあります。(ちなみに上場来高値は2007年2月に20.55ドルを付けています。上場来安値は2009年3月につけた3.12ドルです。)

まとめ

- 業績:投資収益は順調に上昇。本業の利益を示すコアEPSも堅調

- 買い増し理由①:リーマン・ショック時でも減配率は17%にとどまり、不況時でも高配当が期待できる

- 買い増し理由②:ポートフォリオに占める割合が0.9%程度とまだ小さい。直近の値動きは低迷しており、相対的に割安感がある

エイリス・キャピタルの業績を見てみましたが、好景気のときは、えてして業績も好調なので、株価が大きく下落したりしていなければ、「特に問題ない」と解釈してよいかと思います。

エイリス・キャピタルは、新興企業や中堅企業に投資しており、その多くは信用力が低いであろうことから、当然デフォルト(債務不履行)リスクは高いです。

しかし、エイリス・キャピタルのポートフォリオは、8割弱がシニアローン(企業の倒産時に優先して弁済を受けられる。優先順位が第1位のものが45%、第2位のものが32%)となっていますので、万が一企業が倒産してしまっても、資金が回収できる可能性が十分にあります。

下記、Livermore社によれば、そのデフォルト率はリーマン・ショック時に10%程度となりましたが、平時は2~3%程度で推移しています。

もっとも、いくら投資先が分散されているからとはいえ、あくまでも投資しているのは一つの企業であることには違いありません。これまでに上場しているBDCが破綻したことはありませんが、株価変動リスクも大きいので、ポートフォリオに占める割合はできれば5%程度くらいまでにはとどめておきたいですね✨