ゆーたんです♪

誰もが知っているであろう世界最大の消費財メーカー、P&Gの銘柄分析です✨

P&Gってどんな会社?

P&G(Procter & Gamble、プロクター・アンド・ギャンブル、ティッカー:PG)は、洗剤、紙おむつ、ヘアケア・化粧品などの日用品を製造・販売する世界最大の消費財メーカーで、生活必需品セクターに属する企業です。

設立は1837年と、180年以上の歴史ある企業です。設立者の名前(キャンドル製造業を営んでいたプロクター、石鹸製造業を営んでいたギャンブル)から社名がとられていて、本社はオハイオ州シンシナティにあります。

(Featured Image by:ShutterStock)

P&Gは、世界180か国、人口でいえば50億人以上の人々に、製品を提供しています。衣服用洗剤のアリエール、ボールド、台所用洗剤のジョイや、消臭剤のファブリーズ、紙おむつのパンパース、ヘアケアのパンテーン、スキンケアのSK-IIなどのブランドで知られています。

2021年の売上高は約761億ドル(約8.3兆円)となっています。

ちなみに、以前はポテトチップス「プリングルス(Pringles)」を製造・販売するなど食品部門も手掛けていましたが、2012年にアメリカのケロッグ社に売却、現在は食品部門からは撤退しています。

P&Gの業績

売上高(収益)、営業利益、純利益

売上高はほぼ横ばいで推移しているものの、2017年を底に売り上げは回復傾向にあります。2015年には40を超えるビューティブランドを化粧品メーカーのCoty(コティ)に売却するなど、利益率の低いブランド・製品を売却して、「選択と集中」を進めた成果が出てきています。

また強固なブランド力を背景とした価格決定力の強さも見逃せません。P&Gは生産コストが上昇する中、製品の値上げを着々と実行していますが、値上げによっても需要が脅かされることもなく、コスト上昇分をしっかりと顧客に転嫁できています。消費者目線ではあまり嬉しくないかもですが、それでも需要が落ちないということは、それだけ人々がP&Gの製品を愛している証拠ですね✨

直近の2022年第2四半期決算を見てみると、売上高が前年同期比で+6%、販売量が+3%、価格が+3%となっており堅調な決算を報告しています。ここ2〜3年、P&Gが決算をミスした(予想を下回った)記憶があまりありません。同業他社のキンバリークラーク(Kimberly-Clark)がコスト高に苦しんで決算をミスしまくっているのとは対照的です💦

営業利益率は20%前後で推移しています。2019年は大幅に悪化していますが、これは男性用ひげそりブランドであるGillette(ジレット)について、そのブランド価値を低く見積もりなおしたこと(=減損処理)による影響なので、一時的な要因です。

P&Gの部門別売上高(2021年)

各種洗剤や消臭剤などのファブリック・ホームケア部門が約3分の1を占めており、次いで紙おむつなどのベビー・女性・ファミリーケア部門が約4分の1を占めています。

ビューティ部門はヘアケアやスキンケア製品、ヘルスケア部門はオーラルケア(歯磨き粉)などの製品、グルーミング部門は髭剃りなどの製品で構成されています。

P&Gの部門別利益率の推移

グルーミング部門が20%を超える水準で推移していますが、その利益率は鈍化傾向がみられます。

他の4部門の利益率は上昇傾向にあり、ビューティ部門の利益率は、21年に0.1ポイント差ながらグルーミングを上回りました。売上高に占める割合が大きい、ファブリック・ホームケア部門やベビー・女性・ファミリーケア部門はそれまで10%台前半でずっと利益率が低かったのですが、2019年以降、利益率が急上昇しており、10%台後半まで伸びてきています✨

EPS、BPS、ROE、株式数

一時的な要因などを除いたCore EPS(1株あたり純利益)は、2014~17年頃まで横ばいで推移していましたが、直近5年間は年率+9.0%と成長が加速しています。

キャッシュフロー(CF)

営業キャッシュフロー、フリーキャッシュフローともに2017年から右肩上がりで伸びていますね。売上からどれだけキャッシュを稼いでいるかを示す指標である、営業キャッシュフローマージン(営業CF/収益)は20%台で安定的に推移しています。

P&Gの株主還元状況(配当・自社株買い)

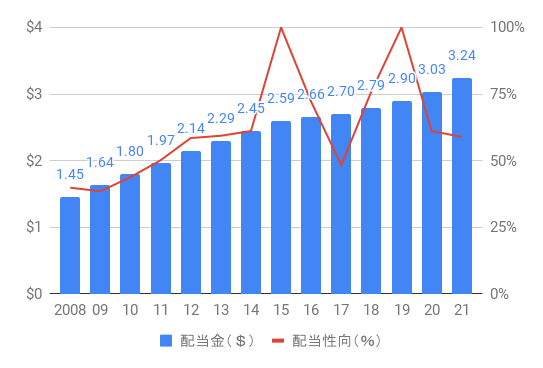

配当・配当性向の推移

配当金はこの12年余りで2倍以上になりました。1957年以降連続増配となっていて、65年連続増配を達成しています。これは米国株(アメリカ株)のなかでも、2位タイの記録です。

2019年の配当性向(配当金/EPS)は100%を超えていますが、これは先ほどの男性用ひげそりブランドの減損処理による影響なので過度の心配は不要です。配当性向はおおむね60%前後にとどまっており、生活必需品セクターとしては問題ない水準といえるかと思います。

増配率の推移

増配率も2017年には1.5%まで低下し、どうなることやらと思いましたが、その後は再び増配ペースが加速しています。

PGは毎年4月に増配を発表し、会計年度の途中で増配が行われます。直近では四半期あたり0.7907ドルから0.8698ドルへとおよそ10%の増配が行われました。

普通なら長期低迷してもおかしくないところ、すぐに脱却して増配率を高めることができている。これが連続増配65年の底力でしょうか。

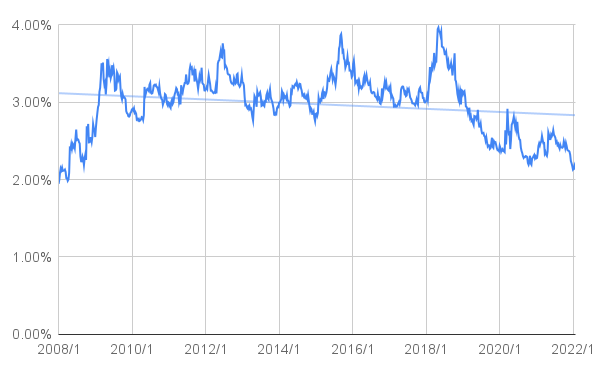

配当利回りの推移

※配当利回り算出のための株価データはYahoo! Financeより

PGの配当利回りはリーマンショック以降長らく3%台で推移していましたが、業績の好転に伴って、2018年以降急速に配当利回りが低下し、現在はリーマンショック前の水準にまで下落しています。

自社株買いを含めた株主還元状況

P&Gは連続増配の実績から「配当で株主に還元する企業」というイメージが強いのですが、毎年配当総額と同額かそれ以上の金額を自社株買いにあてています。自社株買い額と配当を合わせた総還元性向はほとんどの年で100%を上回っています。この株主還元意欲の高さ、日本企業にも見習ってほしいですね💦

P&G(PG)の株価チャート

S&P 500(SPY)との比較(1993/1〜、配当込み)

PGの株価は、1993年以降から現在までで約26倍になっています。長期的には右肩上がりの傾向を示しており、S&P 500にも大差をつけていますね。

S&P 500 (SPY)との比較(直近5年、配当込み)

直近5年でみると、S&P 500とはほぼ同等のリターンとなっています。2018年4月には、株価が70ドル台まで下がりましたが、それから4年経たずして株価は2倍以上になっています。なかなか最近は買い場がない(コロナショックでもそれほど下がらなかった)のですが、強いていうならば、2021年の前半が買い場だったでしょうか。

私の保有状況・所感

私は、P&Gを保有しています。

以前は、米国高配当株式ETFであるVYMを通じて、間接的に保有していたのですが、2020年2月にVYMを売ってしまったこともあり、コロナショックの最中の2020年3月から少しずつ買い増しています。

今思うと、2018年上半期は絶好の買い場だったわけですが、当時はP&Gを購入するのではなく、セクターETFのVDCを購入してしまったので、P&Gの株価上昇の恩恵を十分に受けることができませんでした💦

直近4半期はすべて市場予想を上回る決算が続いていて、P&Gの株価もなかなか下がって来ず、高値圏での推移が続いています。2022年の予想PER(株価収益率)はおよそ27倍となっています。1年前がおよそ24〜5倍くらいでしたし、配当利回りも過去14年間で最も低い水準なので、正直割高感は否めません。

バリュエーションだけを見れば同業他社のキンバリークラークや、同じく日用品大手ユニリーバのほうがはるかに割安ですが、EPSの伸びはやや鈍いです。他方、P&Gは、EPSが力強く成長していて、一桁台後半の増配率も期待できるため、個人的にはもっと買い増ししたい銘柄の一つです。

もともとボラティリティが低いですし、安値で買うことはなかなか難しいかもしれませんが、株価が伸び悩んでいるしたタイミングではもっと買い増していきたいですね✨

以下、関連記事です。

同じく日用品大手ユニリーバ(UL)の銘柄分析です。ポートフォリオの中で、2番目に多く投資している銘柄です♪

アメリカの生活必需品セクターを集めたETF(VDC)の銘柄分析です。P&Gだけでなく、コカ・コーラやペプシコなど、他の生活必需品セクターにも投資したいのであれば、有力な選択肢になります♪

情報開示:この記事は私自身が書いたものであり、私の意見を表しています。私はこの記事から報酬を受け取っておらず、この記事で言及されている会社と直接のビジネス関係はありません。