ゆーたんです♪

高いブランド力を誇る世界最大級の消費財メーカーであるユニリーバの銘柄分析です♪

ユニリーバってどんな会社?

ユニリーバ(Unilever、ティッカー:UL)は、イギリスのロンドンに本社を置く、食料品やアイスクリームなどの軽食、ヘアケア・スキンケア、洗剤などの日用品を製造・販売する消費財メーカーで、生活必需品セクターに属する企業です(下記写真右の建物がロンドンにある本社です)。

オランダのマーガリン会社とイギリスの石鹸メーカーが合併する形で1929年に設立されました。

(Featured Image By:Shutter Stock)

400以上のブランドを保有し、190を超える国でブランドを展開、毎日25億人の人々がユニリーバの製品を使っていると、ユニリーバはうたっています。世界の人口の3割以上とは、驚愕の数値ですね💦

ブランドとしては、食品ブランド(日本ではカップスープのブランドで知られています)のKnorr(クノール)、ヘアケアのmod’s hair(モッズ・ヘア)、ヘアケア・スキンケアのDove(ダヴ)、Lux(ラックス)などで有名です。

Lipton(リプトン)のブランドで知られる紅茶事業も手がけていましたが、2021年にそのほとんどを売却することを発表しています。

2021年の収益は約524億ユーロ(約6.8兆円)となっており、食品・日用品を扱う企業としては、ネスレ、PEP(Pepsico)、PG(P&G)に次ぐ規模になっています。日本国内の日用品大手企業といえば、花王を思い浮かべる方が多いと思いますが、その収益は約1.4兆円なので、それを遥かに凌ぐ規模です。

ユニリーバは、その設立の経緯から、オランダとイギリスの二国に本社があり、ADRのティッカーもUN(オランダ)とUL(イギリス)の二つが存在していました。この「二重構造」の解消は、以前から経営上の課題になっていて、18年には2つある本社をオランダに一本化する計画を立てましたが、株主の反対にあい、頓挫しています。その後、20年にはイギリスに本社を一本化することとなり、現在に至っています。

イギリスに本社があるので、源泉徴収税は0%である点が何より嬉しいですね(ただし、ADRとして上場しているので、配当が支払われる際に、1株あたり年間$0.02の手数料がかかります)。

ユニリーバの業績

収益(売上高)、営業利益、純利益

収益は2015年以降ほぼ横ばいとなっていますが、これには理由があります。

ユニリーバは業績をユーロ建てで発表しています。後ほど地域別の収益も触れますが、収益の大半がユーロ圏以外、かつ過半数が新興国市場からの売上なので、為替変動の影響を大きく受けます。

下の表は収益の成長率と、会社が発表している基礎的な収益成長率をグラフにしたものです。収益成長率が凸凹している一方で、基礎的な収益成長率は伸びています。基礎的な収益成長率は、買収や事業の売却、為替変動、ハイパーインフレによる収益増などの要因を排除したものです。

| 年次 | 収益成長率(前年比) | 基礎的な収益成長率(前年比) |

| 2021 | +3.4% | +4.5% |

| 2020 | -2.4% | +1.9% |

| 2019 | +2.0% | +2.9% |

| 2018 | -5.1% | +3.2% |

基礎的な収益成長率の変動は為替変動以外にもありますが、2018〜21年はいずれも為替変動が基礎的な収益成長率を押し上げる要因になっています。すなわち、現地国通貨安+ユーロ高の影響を強く受けていることになりますね。

営業利益率は概ね10%台後半の水準で推移しています。同じ日用品メーカーのP&Gは、洗剤など家庭用品がメインで、食品事業は手がけておらず、一方のユニリーバはヘアケア・スキンケアがメインで、食品事業も手がけているので、単純には比較できないのですが、P&Gの営業利益率は20%を上回る水準で推移していることを鑑みると、やや見劣りするでしょうか。

ユニリーバも事業ポートフォリオの組み替えを目指していて、2021年には紅茶事業を売却したほか、2022年には、製薬大手GSK(グラクソ・スミスクライン)社の消費者向けヘルスケア製品(鎮痛薬や歯磨き粉など)を500億ポンドで購入を打診したことが報じられました。

ただし、この提案はGSKに拒否されたため、当面は大きな買収はせず、既存の事業に資源を適切に配分していくことを表明しています。P&Gのように「選択と集中」で、事業ポートフォリオをうまく組み替えることができるかどうかが、今後の成長の鍵となりそうです。

ユニリーバの部門別収益(2021年)

ヘアケア・スキンケア用品などのビューティ&パーソナルケアと、Knorrブランドに代表される食料と、アイスクリームなどの軽食部門がそれぞれ約4割を占めています。ホームケア部門は、洗剤などの掃除用品を指しており、約2割を占めています。

営業利益率は、ビューティ&パーソナルケアが21.7%と最も高く、次いで飲料&軽食が17.4%、ホームケアが13.4%で一番低くなっています。

なお、現在は三つの部門別に収益が発表されていますが、来年度からは五つの部門に再編されて収益が発表される予定です。

ユニリーバの主力ブランド

ユニリーバは10億ユーロ(約1,300億円)以上の収益を持つブランドを13個保有しています。

ビューティ&パーソナルケア部門では、男性化粧品のAxe(アックス)、 Dove、 Lux、 制汗剤のRexona(レクソナ)、 ヘアケアブランドのSunsilk(サンシルク)、石鹸ブランドのLifebuoyの6つです。

飲食料品部門では、Knorr、マヨネーズなどのHellmann’s(ヘルマン)、高級アイスクリームブランドのMagnum(マグナム)、Lipton、アイスクリームブランドのHeartbrand(ハートブランド) の5つが挙げられます。

ホームケア部門では、洗剤ブランドのDirt is Good、Surf(サーフ)の2つです。

これだけ高い収益力を誇るブランドを数多く保有していれば、一つのブランド力が低下しても、他のブランドでそれを十分カバーできそうですね✨

ユニリーバの地域別収益(2021年)

ヨーロッパに本拠地を置くメーカーですが、ヨーロッパの収益は2割強にとどまります。ヨーロッパは成熟市場で、基礎的な収益成長率は前年比で+0.4%にとどまるなど、収益に占めるシェアは低下傾向にあります。

なお、ユニリーバは先進国市場と新興国市場に分類して、収益を発表しています。先進国市場での収益は42%(基礎的な収益成長率は前年比+1.5%)にとどまる一方で、新興国市場での収益が58%(基礎的な収益成長率は前年比+6.7%)となっており、新興国市場で強みを発揮しています。

特に世界第4位の人口を誇るインドネシアでは、ユニリーバ・インドネシアとしてインドネシア株式市場に上場しているなど、飲食料品・日用品メーカーとしての地位を確立しています。新興国の人口が増加していくに従って、ユニリーバの製品の需要も増えていくことが予想されます✨

もっとも、新興国市場のほうが収益成長率は高いのですが、実は新興国市場が占める収益の割合はここ3年で大きく変化していません。それは、先に述べたように為替変動の影響でユーロ建てにすると収益が目減りしてしまうからです💦

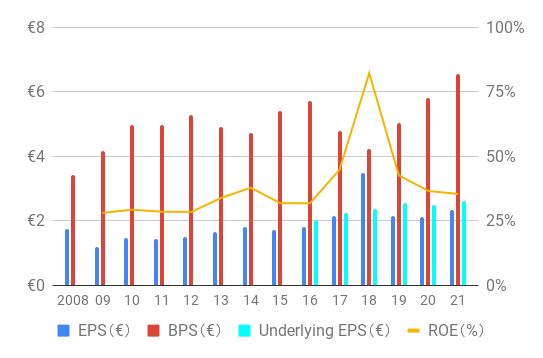

EPS、BPS、ROE、株式数

BPS(1株あたり純資産)は凸凹ありますが、右肩上がりで推移しています。

2018年のEPSが大きく伸びていますが、これはユニリーバが、不振が続くマーガリンなどのスプレッド事業を売却したことによるものであり、一時的な要因によるものです。

ユニリーバは収益と同様、EPSについても、買収や事業の売却による利益・損失の影響、リストラ費用などを取り除いた「Underlying(基礎的な)EPS」を発表しています。

「Underlying EPS」は、2019年以降はほぼ横ばい、5年平均成長率(2016〜21)は+5.4% 、3年平均成長率(2018〜21)は+3.5%となっています。収益とは違って、EPSはユーロ建ての純利益をもとに算出しているため、為替変動の影響を受けています。現地国通貨安・ユーロ高の傾向が強いので、EPSも思うようには増えていませんね💦

キャッシュフロー(CF)

営業CF・フリーCFともに安定して増加傾向です。営業CFマージン(営業CF/収益)は10%台で安定的に推移しています。

財務状況

財務状況をはかる指標として、ユニリーバは、純債務/調整後EBITDA(調整後EBITDA:営業利益に減価償却費をプラスし、一時的な営業利益の変動要因を取り除いたもの)の指標を公表しています。2021年は2.2倍となっており、前年が1.8倍だったのでやや悪化しています。

これは、流動負債の増加と現金および現金同等物の減少により、純債務が増えたことによるものです。ただ、長期債務が増えているわけではないので、個人的にはあまり心配はしていません。

それに、GSKの消費者向けヘルスケア事業の買収についても、財務規律の問題から、買収額を上げてまて買収しようとはしなかったことも好印象です。S&Pの信用格付けもA+、見通しは安定的となっています(ペプシコと同等の格付けになっています)。

ユニリーバの配当

ユーロ建ての配当金を表示しています。配当金はこの13年間で2.25倍になりました。この10年間の平均増配率は+6.4%と悪くありません。しいていえば、直近3年は配当性向が75%程度とやや高めの水準(フリーキャッシュフローベースでは約70%)なのが気がかりです。

2022年の増配率にはあまり期待できないかもしれませんが、GSKの消費者向けヘルスケア事業の買収が頓挫したため、今後2年間で30億ユーロの自社株買いを行うとしています(ただし、基本的に株主還元は、自社株買いよりも配当で行っています)。

多くの米国企業は四半期毎に増配を発表しますが、ユニリーバはやや変則的です。例年は第1四半期の業績発表後の5月に増配を発表しますが、コロナショックの時は7四半期連続で配当が維持され、2021年第4四半期の業績発表後の2月に増配が発表されました。そこから、5四半期連続で現在の配当水準が維持されています。

そうした事情もあり、連続増配記録の計算は難しいのですが、ヨーロッパの配当成長株をまとめている下記サイト(英語)には、ユニリーバの配当成長の記録があります。配当支払月で計算した年間配当金では、1984年以降連続増配となっており、最後に配当を削減したのは1966年(しかも僅か1%!)となっています。

もちろん、過去の実績が将来の実績を保証するわけではありません。それでも、50年以上配当金を増やし続けていて、コロナショックでも減配しなかったという事実があるので、配当支払者として信頼しています。

ただし、注意したいのは、配当金はユーロが基準になっているので、米ドルベースの配当金は、為替レートを考慮して、その都度変わる点です。そのため、米ドル高の場合は、受け取れる配当金も減ることになります。配当利回りは3.89%です(2022/3/3時点、現在の為替レートで計算)。

ユニリーバのトータルリターン

UL VS S&P 500(SPY) (1993/1〜)

S&P 500のETFであるSPYがスタートした1993年以降、配当を再投資したトータルリターンで比較しています(手数料や税金は考慮していません)。

ここ数年の株価低迷でトータルリターンこそS&P 500に逆転されてしまっていますが、2010年代途中まではずっとS&P 500を上回るリターンでした。復活に期待したいと思います✨

まとめ・私の保有状況・所感

- €10億以上の収益を持つブランドを13個保有し、高いブランド力を誇る

- 新興国市場の収益が全体の6割弱で、為替変動の影響を大きく受ける

- 収益は安定的に成長も、現地国通貨安・ユーロ高の影響を受けて、ユーロ建ての収益は伸び悩んでいる

- 財務状況はやや悪化も、長期債務は増えておらず、信用格付けは安定

- 40年近い連続増配の実績あり。しかし、配当性向は75%付近に達しており、増配率は今後伸び悩む可能性

私はユニリーバを保有しています。

初めて購入したのは2019年10月で、購入理由は下記にまとめています。

なかなかこれほどの優良株を安く買えることはないと思い、優先度高めで買い増してきましたが、まさか2年以上たって、株価が上がるどころか、20%近くも下げるなんて予想してなかったです笑

結果として、私が2番目に資金を多く投資している銘柄となってしまいました笑

新興国市場で強いがゆえに、為替変動の影響を大きく受けて業績が伸び悩んでしまっていますね…内需が旺盛なアメリカに本社を置いているP&Gやコカ・コーラ、ペプシコがどうりで強いわけです。

でも、新興国の経済成長のポテンシャルは大きいですし、新興国市場で高いシェアを持っている点は大変魅力的です。5年後・10年後というスパンでは、必ず再評価される日が来るって私は信じてます♪

以下、関連記事です。

アメリカの生活必需品セクターを集めたETF(VDC)の銘柄分析です。P&Gやペプシコなどにまとめて投資できます♪

情報開示:この記事は私自身が書いたものであり、私の意見を表しています。私はこの記事から報酬を受け取っておらず、この記事で言及されている会社と直接のビジネス関係はありません。