ゆーたんです♪

2022年5月の買付・配当金状況をまとめました✨

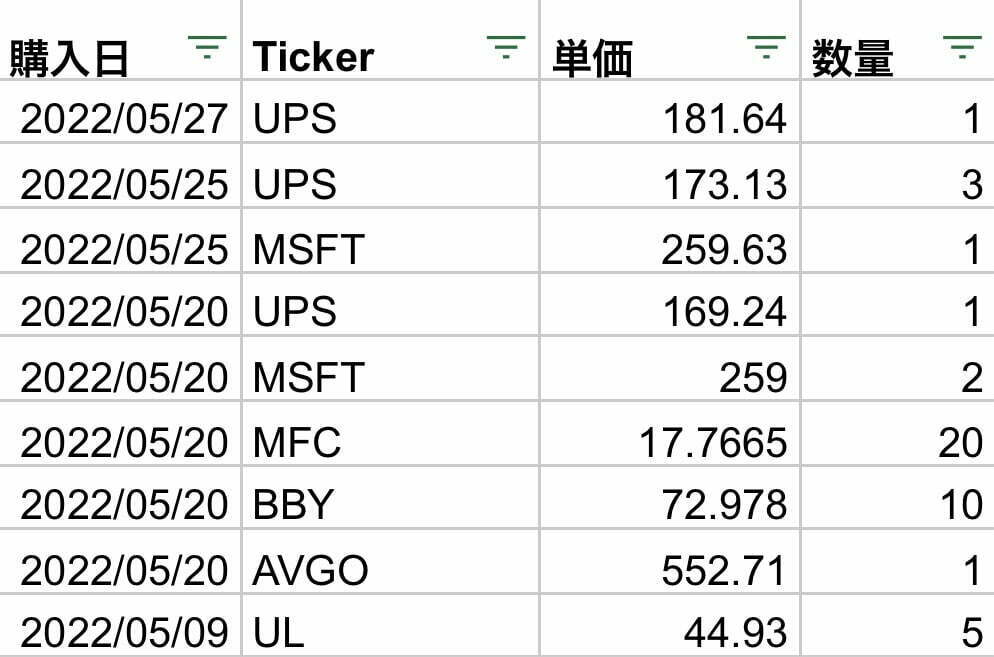

2022年5月の買付状況♪

(Featured Image by:Shutter Stock)

※購入単価は手数料・税金を含んだ額です。

マネーフローの関係上、多少購入日が前倒しになりました。

MFC(マニュライフ)、UL(ユニリーバ)、BBY(ベストバイ)は先月も買い増しています。

BBYは小売大手TGT(ターゲット)の決算悪化で大きく売られましたが、BBY自体の決算は予想を上回りました。その後の株式市場の回復もあって株価はだいぶ戻しており、ホッとしてます。

ULも月末に「物言う投資家」のネルソン・ペルツ氏を取締役に迎えることを発表して以降、株価は上昇しています。ポジションサイズの関係上、いったん購入は打ち止めですが、それでも50ドル以下の水準であれば、買いたい株であることに変わりないです✨

新規購入銘柄、久々に買い増した銘柄について、以下触れますね。

UPS(ユナイテッド・パーセル・サービス)

アメリカの大手宅配サービス会社ですね。

新型コロナウイルスの流行によるネット通販の増加もあって、配送量が大きく増えています。配送料の値上げもあって業績は好調です。2022年の増配率は+49.0%と強烈で、一気に高配当株の仲間入りをしました。

UPSは2010年以降連続増配で、1999年のIPO以降、減配はありません。EPSの上昇にあわせて、これだけの増配をするということは、経営陣が今後の事業に自信をもっていることのあらわれだと考えています(同じことが配当王のLOW(ロウズ)にもいえます)。

新型コロナウイルスの流行が収束しつつありますが、それでもネット通販は拡大し続けると考えています。また、運送事業は、社会インフラとして不可欠であり、参入するプレーヤーも限られており、その点も魅力に感じています。

運送事業は人材不足や輸送コストの上昇などの課題も抱えていますが、そこは大手らしく、ドローン配送などの実用化や給与・価格アップなどで対応してくれると「信頼」しています✨

MSFT(マイクロソフト、Microsoft)

説明不要の「超」大企業ですね。AAPL(アップル、Apple)とも迷いましたが、Apple🍎は2022年の増配率が5%にとどまり、自社株買いを優先する姿勢が鮮明であること、中国依存リスクをふまえ、Microsoftを選択しました。

Microsoftの信用格付けはAAAとなっていて、米国企業のなかでも最高峰です。「物事に絶対はない」ことを前置きしておきますが、もっとも安心して保有・買い増しできる銘柄だと考えています。株数が半端なので、260ドル台💵では買い増したいですね。

AVGO(ブロードコム、Broadcom)

Broadcom(ブロードコム)は度重なる買収で事業を大きくしてきた会社です。2022年にはクラウドや仮想化技術を手がけるVMware社の買収を発表しています。

1月以来の購入になります。5月の株価下落で配当利回りが再び3%付近に迫っていたので、買い増ししました。

負債を多く抱えている点がネックですが、情報技術セクターでこれだけの高配当・高増配率の企業はありません。ひとまずポジションは構築し終わったので、半導体メーカーはQCOM(クアルコム)を優先して買い増したいと思っています✨

5月の配当金収入♪

2022年2月は14銘柄から配当金を受け取っています。配当金の合計は以下のようになりました。

追加投資もありますが、前年同月比で大きく成長しています✨

5月はGWがあったので配当金支払が特定日に集中してしまいましたが、月の営業日の半分以上で配当金が入ることも珍しくなくなりました(*^^*)

6月の投資方針♪

(Featured image by:Shutterstock)

6月は待ち望んだ高配当株ETFであるSPYDの配当支払いがあります。税引後で1,000ドル前後の配当を期待しています。

株価が反発してしまったので、どうしても直近安値と比較すると割高感が出てきています。現状の株価水準で選択すると下記の銘柄になりますでしょうか。

ここで挙げる銘柄は自分のポジションサイズも考慮した候補になります。

- MFC(マニュライフ、金融)

- QCOM(クアルコム、情報技術)

- MDT(メドトロニック、ヘルスケア)

- MMM(スリーエム、資本財)

5/31時点で52週高値から15%以上下げている銘柄から選択しています。

優先度が高いのはMDTです。新型コロナウイルス🦠の流行で予定されていた各種手術が延期になったり、サプライチェーンの混乱があったりで、決算は今ひとつ。株価は100ドルを割り込んできました。20〜30年先の高齢化による需要増を見込んで投資しているので、この水準なら積極的に買い増していきたいです。

MFCはまだまだポジションサイズが少ないこと、少額から買い増ししやすいので候補に入れています。金融セクターでは、カナダ🇨🇦の銀行(RY、TD、BNS)も魅力的ですね。

情報技術セクターではMSFT(マイクロソフト)優先ですが、株価は少し戻しています。270ドル超の水準ならQCOMを優先したいところですが…ネットワークインフラのCSCO、ITコンサルティングのINFY(インフォシス)を久々に買い増してもいいかな?と思っています。

優先度は低いですが、MMM(スリーエム)も検討しています。数多く訴訟を抱えており、しばらくは上値が重い動きも予想されますが、あまり期待されていないときが逆に買い時なのかなと。

MDT、MMMしかり、株価の下落や業績の悪化懸念を乗り越えて、40年以上の連続増配記録を保持しています。根本的なファンダメンタルズが悪化したとは捉えていません。将来の業績改善を「信頼」して投資していきたいと考えています。

割安に据え置かれている(と私が考えている)銘柄をコツコツと拾っていて、花が開くのを待つ。あれほど揶揄された、たばこ株もエネルギー株も2022年に入ってようやく花開きました。安値に据え置かれていた製薬株も、2022年に入って強いパフォーマンスを維持しています。

保有株で52週高値から20%以上下落し、52週安値から10%に満たない銘柄は、INFY、MDT、UL、MMMの4つです。

これらの銘柄は20年以上減配せずに配当を増やして投資家に還元してきた歴史があります。過去の配当実績を盲信してはいけないけれど、将来の業績改善、配当増加を「信頼」して投資しています。これらの銘柄への投資が2023年以降にきっと花開く🌺。私はそう信じています✨